-")

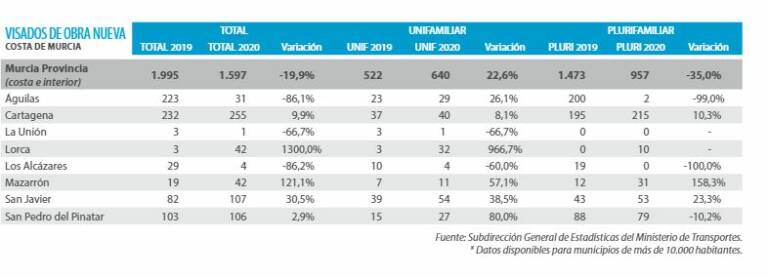

MURCIA. La recuperación tras el parón provocado por la pandemia de la nueva construcción, una ligera subida de precios y el mantenimiento del atractivo para los compradores extranjeros, principalmente ingleses. Estas son las principales conclusiones del informe Vivienda en Costa 2021, elaborado por la empresa de valoración inmobiliaria Tinsa, que refleja que en la Región "el stock heredado de la crisis anterior es prácticamente inexistente".

El segmento de vivienda vacacional ha mantenido un cierto nivel de actividad y ha mostrado una mayor resistencia que el mercado de primera residencia en la costa durante el primer año transcurrido desde el inicio de la pandemia, y, especialmente, en los primeros meses de 2021.

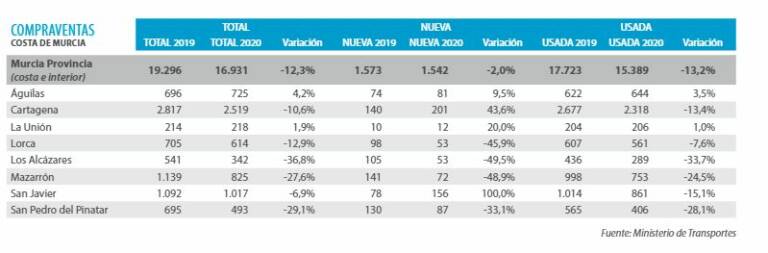

La Región tiene una de las cuotas más elevadas de compraventas por parte de extranjeros tras Baleares, Comunidad Valenciana y Canarias, según datos del Colegio de Registradores. Los británicos son los principales clientes, seguidos de belgas. Y aunque se registraron casi un 20% menos de operaciones a precios un 20% inferiores, los porcentajes de caída en la Comunidad son la mitad que en otras zonas del país.

Entre Mazarrón y Águilas

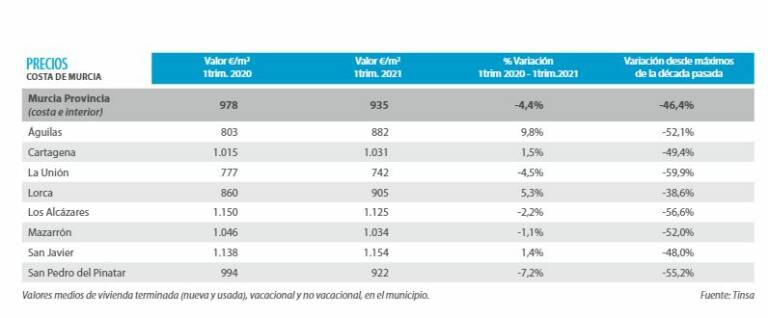

Según el informe de Tinsa, entre Mazarrón y Águilas, se registró una ligera recuperación tras la significativa retracción de 2020, que interrumpió la tendencia favorable y sostenida iniciada en 2015. El mercado apunta a una consolidación y la vivienda vacacional muestra un crecimiento de precios en el segmento de la obra nueva y una estabilización en segunda mano, tras un 2019 y 2020 con precios medios estabilizados

El balance añade que "el stock heredado de la crisis anterior es prácticamente inexistente salvo en Mazarrón y Águilas y en el mercado hay un predominio de la vivienda usada en tipologías colectivas mientras que la obra nueva en curso ha mejorado sus plazos de venta".

El mercado de alquiler vacacional, por su parte, se ha mostrado estable en los últimos 12 meses, tras los incrementos registrados en el periodo 2019. La iniciativa de construcción corresponde a promotores locales con recursos propios, con muy escaso volumen salvo en Mazarrón y Águilas, ubicaciones donde están en marcha promociones de 80 y 70 viviendas respectivamente. No se ha detectado aplazamiento ni cancelación de proyectos.

En San Pedro del Pinatar, San Javier, Los Alcázares, Cartagena y La Unión

En la zona de La Manga del Mar Menor, que para el informe de Tinsa engloba San Pedro del Pinatar, San Javier, Los Alcázares, Cartagena y La Unión, las viviendas más demandadas son de uno o dos dormitorios, con edificación en altura, principalmente.

Una situación significativa es que "no se ha producido reactivación de las promociones paralizadas en la zona ni se han iniciado promociones de viviendas nuevas". Pero en el complejo residencial de alto standing La Manga Club se ha iniciado la construcción de viviendas unifamiliares aisladas tras la venta de 23 parcelas individuales en el condominio C-24 a extranjeros, de procedencia inglesa principalmente.

El mercado ha experimentado un paréntesis de estabilidad durante el periodo 2020, iniciando en los primeros meses de 2021 una ligera recuperación. La zona, una delgada línea de costa de casi 22 kilómetros es claramente vacacional, donde un elevado porcentaje es vivienda de segunda residencia, sobre todo en los extremos de La Manga.

Se desarrollan mayoritariamente promociones de unifamiliares adosadas. La demanda, tanto nacional como internacional, apenas se ha visto afectada, incrementándose paulatinamente en los 12 últimos meses. Entre las procedencias nacionales destacan Madrid y Región de Murcia, entre las procedencias internacionales, destaca centro-Europa y Reino Unido, con protagonismo equivalente. Se ha percibido un cambio en las preferencias orientándose a viviendas unifamiliares con jardín o colectivas con terraza y zonas comunes.

Tras un periodo 2020 en que ha interrumpido a la tendencia de crecimiento retomada desde 2015, la reactivación se localizada preferentemente en los extremos de la línea de costa.

Mientras, los precios de la amplia oferta de vivienda vacacional han mostrado cierta estabilidad en 2021 tras los meses de 2020. La obra nueva muestra un ligero ascenso, muy limitada, al inicio de La Manga. Los mercados de primera y segunda residencia registran patrones de funcionamiento diferenciados; crece el empadronamiento para uso de vivienda principal. Vivienda vacacional plurifamiliar habitual: Vivienda vacacional plurifamiliar más cara: El producto tipo registra valores entre 1.000 y 2.000 €/m2 , en torno a los 1500 €/m2 , con una superficie en torno a los 80 m2 y un programa funcional de dos dormitorios y un baño, calidades medias y 25 años.

La ubicación un más cara registraba valores de 1.800 €/m2 por una vivienda plurifamiliar. Este producto se localiza en el tramo inicial de La Manga, tratándose de apartamentos de superficie en torno a los 80 m2 , programa funcional de dos dormitorios y un baño, calidades medias y 25 años de antigüedad. Vivienda vacacional unifamiliar habitual: Vivienda vacacional unifamiliar más cara:

El producto tipo registra valores entre 1.000 y 2.000 €/m2 , en torno a los 1.500 €/m2 , se trata de tipología unifamiliar adosada y presenta superficies en torno a los 150 m2 , programa funcional de cuatro dormitorios y dos baños, calidades medias y 25 años de antigüedad.

El producto tipo registra valores en torno a los 1.800 €/m2 . Este producto se localiza en el tramo inicial de La Manga, se trata de tipología unifamiliar adosada y presenta superficies en torno a los 150 m2 , programa funcional de cuatro dormitorios y dos baños, calidades medias y 25 años de antigüedad.

El "stock de vivienda vacacional de obra nueva heredado de la crisis es bajo, con una gran absorción de producto en 2019". Por el contrario, en los últimos 12 meses el ritmo de absorción ha disminuido salvo en los primeros kilómetros de La Manga, que se ha reactivado. La oferta de vivienda nueva y usada convive al 50%. La Unión no es zona vacacional y en Cartagena predomina la segunda mano. El mercado presenta un predominio de la vivienda usada sobre tipologías colectivas.

Se prefieren viviendas con terraza o jardín

La tipología que mejor salida tiene en alquiler vacacional son viviendas en bloque, primera o segunda línea de playa, de dos o tres dormitorios, alrededor de 80 m² y veinticinco años de antigüedad. Los plazos de venta de obra nueva se han mantenido sin variaciones, así como el mercado de alquiler vacacional se ha mantenido estable en los últimos 12 meses.

El informe concluye que en esta zona, "la iniciativa de construcción corresponde a promotores locales con recursos propios, con muy escaso volumen salvo en las áreas de Playa Honda y Cabo de Palos". En tipología plurifamiliar, las nuevas construcciones se corresponden con bloques abiertos en primera y segunda línea de mar, 80 m² de superficie aproximada, calidades medias y dos o tres dormitorios.

La demanda es mayoritariamente nacional, con origen en Madrid y Región de Murcia, creciendo en los últimos 12 meses hasta aproximarse a niveles previos al confinamiento. La demanda internacional no alcanza el 30%, y por el momento se mantiene retraída. El número de operaciones ha progresado en los mercados activos, y "se prefieren viviendas con terraza o jardín".