MURCIA. Los supermercados siguen siendo un producto en el foco de la inversión inmobiliaria. La gran resistencia del sector de la alimentación durante la pandemia ha convertido a este tipo de activos en un valor seguro para los fondos privados e institucionales. Tanto es así que en los últimos años han acaparado casi la mitad del volumen total de la inversión en el segmento del retail. Y las previsiones de cara a este año hacen prever que la tendencia se mantendrá al alza encadenando un nuevo ejercicio récord en 2022.

Así, en dos años, la inversión en supermercados ha ascendido a 1.127 millones de euros, y cada vez van ganando más peso en el volumen transaccionado. Solo en 2021, las superficies de alimentación coparon el 46% de la inversión en retail siendo, por tanto, el principal motor de la actividad. En 2020 se firmaron 675 millones de euros, mientras que a lo largo del 2021 se invirtieron algo más de 452 millones de euros, según el informe 'La distribución alimentaria en España', elaborado por Savills Aguirre Newman. Aunque la inversión en retail haya ido a menos por la pandemia, no ha sido así la evolución de este tipo de activos, con unas previsiones de crecimiento bastante positivas.

"A pesar de la menor actividad en el mercado de la inversión del retail, el sector de alimentación ha continuado su tendencia alcista marcando la segunda cifra más alta de la serie histórica", destaca la consultora. Además de su resiliencia, otros factores que también han llevado a que la inversión ponga a los supermercados en su punto de mira ha sido la robustez de sus niveles de renta y la larga duración de los contratos -alrededor de 25 años, 10 de ellos de obligado cumplimiento-. Unas características que los han convertido en un producto atractivo entre aquellos que buscan un producto seguro y estable en un mercado cada vez más volátil.

La fórmula del sale & leaseback se consolida

La fórmula que ha protagonizado la mayor parte de operaciones ha sido el sale & leaseback, es decir, la venta de un activo por parte de un operador que, sin embargo, permanece en el inmueble como inquilino pagando un arrendamiento. Un modelo que coge impulso en operaciones de activos como hoteles, supermercados o bancos.

El interés para la parte vendedora radica en la posibilidad de liberar y capitalizar el valor de los activos inmobiliarios con contratos de arrendamiento a largo plazo, para invertir en planes de expansión aprovechando la menor competencia del retail. Mientras que al comprador le aporta altos niveles de rentabilidad.

De acuerdo con Savills, el perfil del comprador en supermercados es muy variado: desde inversores institucionales que se enfocan principalmente en portfolios o supermercados independientes hasta inversores privados con menor pulmón financiero que compran activos sueltos a un mayor valor de repercusión. Así, en el pasado año el 98% de la inversión total en supermercados fue efectuada por fondos, de los cuales, el 57% fue de origen americano. Por otro lado, un 44% de los vendedores han sido operadores de alimentación mientras que el 35% han sido socimis. Los españoles han vendido el 59% del volumen, mientras que los franceses un 21%.

Mercado "vivo y con oportunidades"

Pese a que son un activo al alza, también existen dos factores que están afectando a la evolución de las rentas en los últimos años. Por un lado, los operadores de alimentación ya son conscientes de su creciente protagonismo y son más rígidos en las negociaciones. Pero, además, la propia saturación del mercado hace más necesario ser más selectivo en la elección de ubicaciones. "A pesar de ello, los ambiciosos planes de expansión tanto de los operadores de alimentación nacionales como regionales, que están dando el salto al ámbito nacional, mantienen este mercado vivo y con oportunidades interesantes para los inversores", destacan desde Savills.

Según el documento, los supermercados mejor posicionados en términos de localización pueden alcanzar una renta superior a los 10€/m²/mes, mientras que la media nacional se sitúa en 9€/m²/mes. En este sentido, las plazas con mayor poder adquisitivo son Madrid y el País Vasco con valores cercanas a esos máximos. En cambio, otras como Cataluña se situarían en los 8,6€/m²/mes, mientras que la Comunitat Valenciana estaría en los 8,1€/m²/mes debido al menor peso de ubicaciones prime sobre el stock total.

Por todo ello, el informe subraya que la inversión en este tipo de productos seguirá muy activa este ejercicio fruto de los importantes planes de expansión de los operadores de alimentación en España. "Buscarán alianzas o adquisiciones de portfolios para ganar cuota de mercado", señala Savills que, sin embargo, insiste en que "la saturación del mercado y el mayor protagonismo del supermercado en los desarrollos comerciales hará más complejas las negociaciones de renta con los operadores".

"En 2021 el sector de la alimentación ha sido el principal motor de la inversión en retail en España y creemos que esta tendencia continuará a lo largo del 2022 aunque podría existir una demanda insatisfecha debido a la falta de producto", subrayan desde la consultora.

Operaciones más importantes

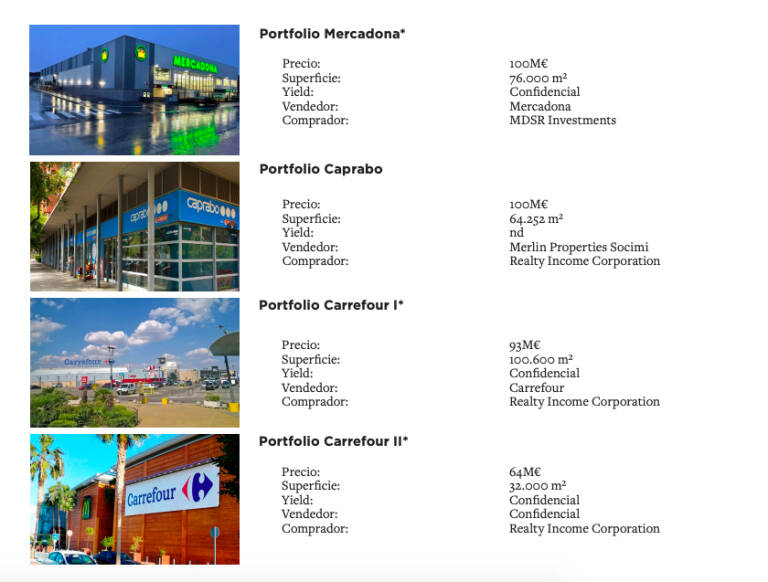

En 2021, el 98% de la inversión fue de supermercados cuyo volumen medio ascendió a 4,3 millones de euros por activo. Las dos operaciones más importantes fueron el paquete de 27 tiendas de Mercadona adquiridos por el fondo Israelí MDSR por 103 millones de euros y los 27 supermercados de Caprabo que Realty Income Corporation adquirió por 100 millones de euros. Esta última compañía también se hizo con dos paquetes de establecimientos de Carrefour.