MADRID. En líneas generales, los inversores se han preparado para una nueva ralentización de los beneficios en el cuarto trimestre de 2022. Aunque todavía no se han publicado muchas cuentas, la tendencia inicial muestra una temporada de beneficios más variada, con sorpresas por debajo de la tendencia a largo plazo. La evolución de los beneficios de los grandes bancos estadounidenses fue menos uniforme, pero los principales indicadores de crédito se mantuvieron sólidos: los ingresos netos por intereses se beneficiaron del aumento de los márgenes gracias al incremento de los rendimientos. Por su parte, la calidad de los activos sigue siendo buena, ya que la morosidad sigue siendo muy baja.

Sin embargo, como se observó en el trimestre anterior, las entidades financieras del país continúan incrementando sus provisiones, ya que la hipótesis de base parece consistir en un leve deterioro de las carteras de préstamos. En cuanto a los ingresos por comisiones, las actividades sólidas de los mercados de capitales (sobre todo la negociación de renta fija) fueron fuertes, mientras que los ingresos de la banca de inversión decepcionaron debido, por ejemplo, a una caída de las actividades de fusiones y adquisiciones y las OPV.

Los niveles de capital -como el coeficiente de capital básico de nivel 1- se mostraron sólidos en su conjunto y los bancos estadounidenses parecen estar bien preparados para los próximos trimestres. El aumento de las provisiones indica una actitud más prudente ante el estado de la economía. Sin embargo, no han saltado las alarmas y los fundamentales del crédito siguen siendo muy robustos.

Sectores no financieros

En cuanto a los sectores no financieros, la tendencia inicial es similar: los beneficios disminuyen y las perspectivas para el próximo trimestre son más variadas. Mientras que algunos sectores siguen registrando un crecimiento de las ganancias con respecto al año anterior, como el sector energético, la mayoría del resto de industrias no financieras han registrado hasta ahora un descenso interanual de las ganancias, encabezadas por los materiales o productos de consumo.

En el sector energético, la subida interanual de los precios del petróleo está contribuyendo a la mejora interanual de los beneficios. Sin embargo, cabe destacar que algunos valores concretos pueden tener un gran impacto en los resultados sectoriales actuales. Por ejemplo, Amazon.com es la empresa que más ha contribuido a la caída de los beneficios del sector de consumo hasta la fecha. Compartimos observaciones similares en el sector tecnológico.

Valoración del mercado: Los rendimientos suben y la duración baja

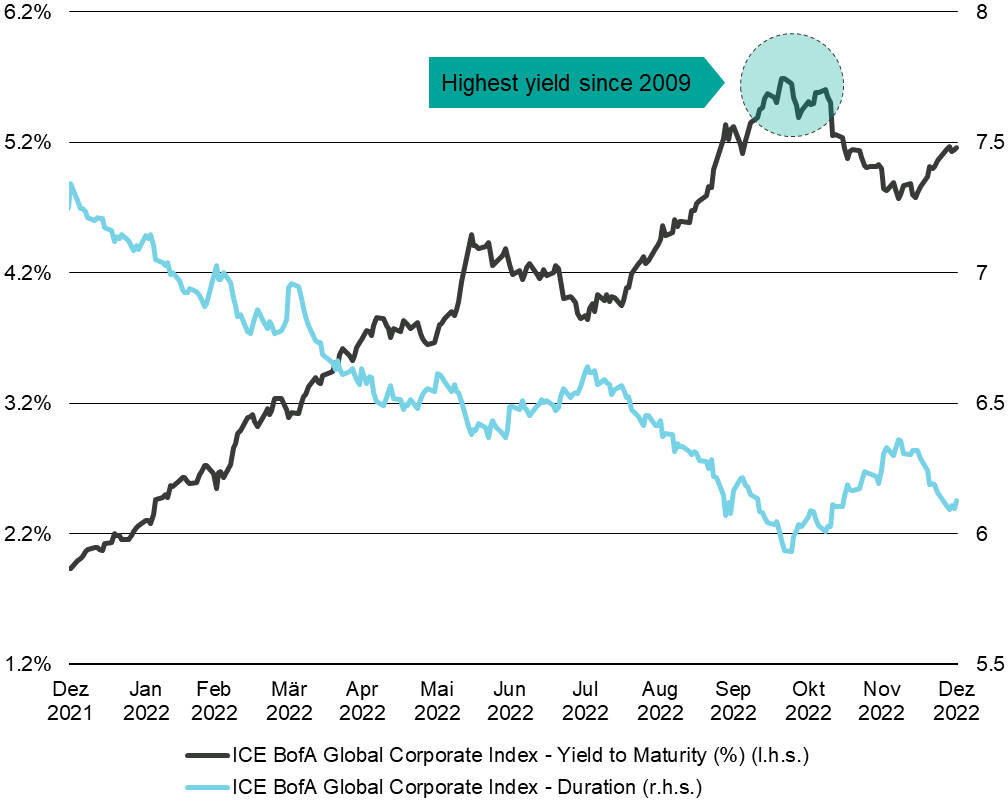

Fuente: Vontobel, ICE BofA Global Corporate Index, diciembre 2022

Aunque las perspectivas y orientaciones del equipo directivo han sido las más negativas, la reacción del mercado en general parece limitada, lo que concuerda perfectamente con el discurso de aterrizaje suave que está valorando actualmente el mercado. De cara al futuro, para el primer semestre de 2023, los analistas prevén un descenso de los beneficios de un solo dígito. Sin embargo, se espera que esta tendencia cambie en el segundo semestre de 2023, lo que podría dar lugar a un crecimiento positivo de los beneficios para todo el año 2023.

Los inversores no deberían sorprenderse por la tendencia de unos resultados del cuarto trimestre más desiguales, aunque sólidos. Por tanto, la reacción del mercado en el lado de los bonos corporativos ha sido, en general, moderada. Para los inversores es importante poner esto en perspectiva: la ralentización de los beneficios parte de una base sólida y los fundamentales crediticios han ido mejorando en los últimos trimestres. En general, la tendencia positiva de la calificación crediticia no debería terminar abruptamente, pero elegir los puntos adecuados a la hora de seleccionar sectores, emisores y bonos se hace aún más importante.

Sólido colchón

En estos comienzos de 2023, los inversores están satisfechos con el yield (rentabilidad) inicial de los bonos corporativos mundiales, muy superior al de años anteriores. Este mayor nivel de yield debería proporcionar un colchón sólido a los inversores y unos ingresos elevados y recurrentes en los próximos años. Al mismo tiempo, la duración de la clase de activos es menor, lo que reduce la contribución de los tipos de interés a los rendimientos futuros.

En consecuencia, no nos ha sorprendido ver una fuerte demanda de bonos de nueva emisión por parte de los inversores desde principios de 2023. En última instancia, la fuerte demanda de bonos es el resultado de las entradas en la categoría de activos que invirtieron la tendencia negativa del año pasado. Es probable que esta tendencia positiva continúe. El crédito con grado de inversión parece haber vuelto a la agenda de muchos inversores.

Christian Hantel es gestor senior de Vontobel