MADRID. Las cosas siguen yendo bien para las acciones europeas. Desde principios de año, el Stoxx 600 ha ganado casi el doble que el S&P 500. Este mejor comportamiento relativo comenzó a finales de septiembre de 2022 y, desde entonces, la renta variable europea ha ganado un 15% -en euros-, mientras que el S&P 500 solo ha avanzado un 7% -en dólares- que, dada la reciente depreciación del dólar, equivale a una caída de aproximadamente un 4% en términos de euro.

El hecho de que este buen comportamiento relativo de Europa se produzca en un momento de guerra, crisis energética e inflación disparada en el Viejo Continente demuestra que las decisiones de los inversores están basadas en expectativas. Justo después de que Rusia invadiese Ucrania en febrero de 2022, las expectativas sobre Europa empeoraron frente a las estadounidenses, que parecía relativamente inmune a una guerra lejana y a una crisis energética y de oferta.

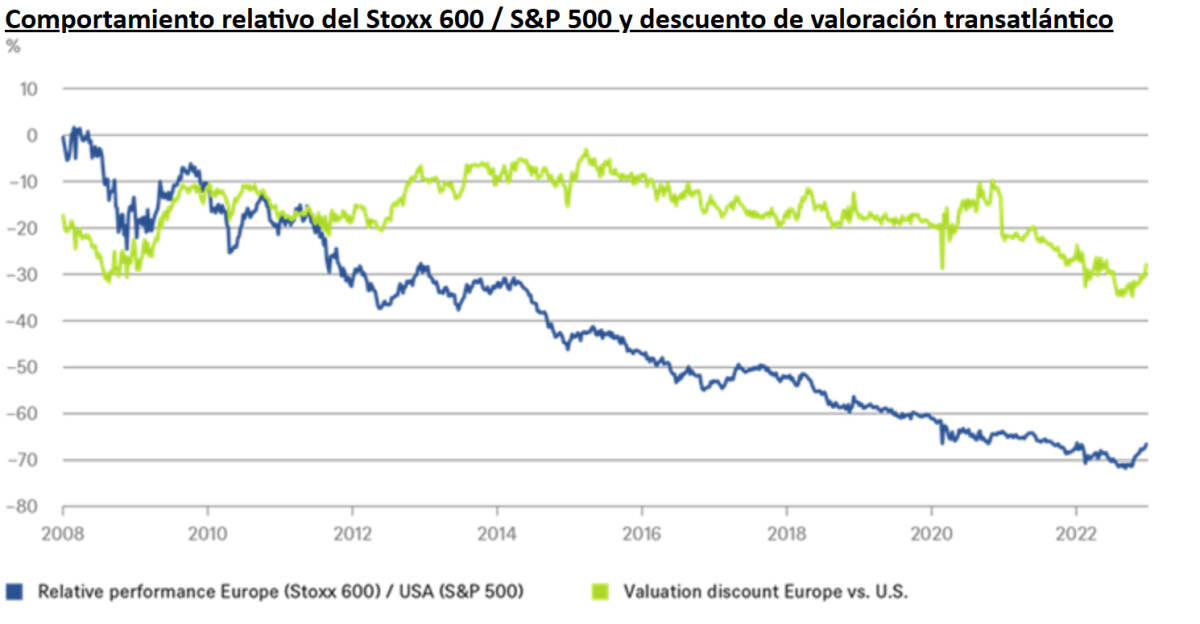

Sin embargo, las bolsas registraron pérdidas porcentuales de dos cifras a ambos lados del Atlántico, pero el dólar se apreció mejorando la rentabilidad relativa de las inversiones en EE UU. Esto contribuyó a prolongar la tendencia de largo plazo porque, como muestra nuestro Gráfico de la Semana, el mal comportamiento relativo de la renta variable europea frente a la estadounidense ha sido la norma -y no la excepción- durante los últimos 15 años.

Valores growth y value

Había buenos motivos para ello, más allá del tan cacareado 'mayor dinamismo' de la economía estadounidense. Las acciones tecnológicas, prominentes en Estados Unidos, han registrado un sólido crecimiento, mientras sus valoraciones -como las de todas las acciones de estilo growth- se han visto muy beneficiadas por el entorno de bajos tipos de interés de la última década y media.

Ahora, los bancos centrales nos recuerdan casi a diario que la era de los bajos tipos de interés ha llegado a su fin y no volverá en el futuro próximo. Esto supone una ventaja para los mercados de valores europeos, que muestran un sesgo mucho más fuerte hacia el value, y es uno de los motivos por los que pensamos que Europa podría seguir registrando un mejor comportamiento relativo.

Gráfico de la semana de DWS

Gráfico de la semana de DWS

El mayor peso de las acciones defensivas también representa una ventaja en un año en el que anticipamos una recesión suave. Al mismo tiempo, parece que la economía china se recuperará antes de lo previsto gracias al fin de las restricciones anticovid, aunque tendremos que esperar varios meses para que empiece a reflejarse en los datos. Europa se beneficia más que Estados Unidos de las exportaciones a China y, lógicamente, parte de unas expectativas más bajas, sobre todo desde la invasión rusa. Pero la crisis energética ha sido menos grave de lo que se temía y la economía se está comportando mejor de lo que se esperaba.

Esto también implica que las estimaciones de beneficios de las cotizadas europeas no se han tenido que revisar tanto como las de las empresas estadounidenses. Además, el sector financiero europeo está siendo el más favorecido por el aumento de los tipos de interés tras años en los que sus beneficios se vieron lastrados por unos tipos de interés bajos o incluso negativos.

Valoraciones

No obstante, en nuestra opinión, los inversores institucionales siguen infrainvertidos en Europa y se muestran bastante cautos, lo que se acaba reflejando en las valoraciones. Pese a que se ha recuperado un poco, el descuento de valoración entre las acciones europeas y estadounidenses sigue cerca de máximos, en el 28%. En este sentido, la visión de largo plazo que ofrece nuestro gráfico sugiere que hay mucho margen de mejora.

Pero nada de esto debería distraernos de los desafíos estructurales a los que se enfrenta Europa. En nuestro estudio 'A Framework for European Transformation' analizamos las oportunidades y los riesgos que tendrá que afrontar la región para descarbonizar su economía.

Equipo de Análisis de DWS