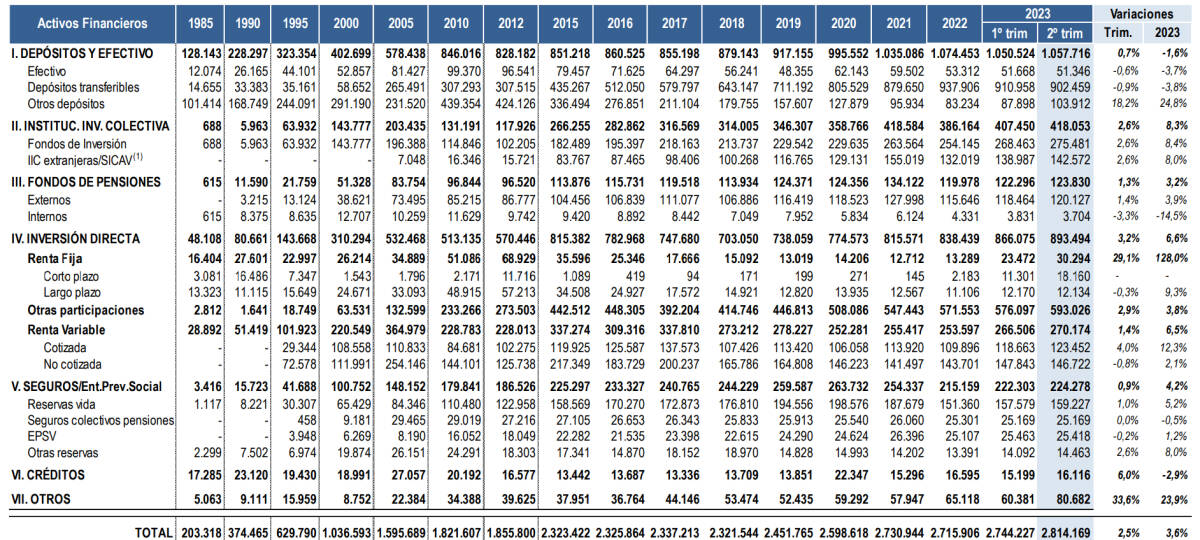

VALÈNCIA. El ahorro financiero de las familias españolas despidió la primera parte del ejercicio en curso en 2,81 billones de euros, lo que representa un incremento anual del 3,6% respecto al cierre de 2022. Así lo recoge el último informe de de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco) con datos del Banco de España. Un dato que supone una nueva plusmarca histórica.

Y, una vez más, el carácter conservador de los españoles -tal y como viene contando este diario- se hizo patente. Sin ir más lejos, la inversión directa en renta fija -tanto a corto como a largo plazo- del ahorro familiar se situó en máximos de 2016 con 30.294 millones de euros. O lo que es lo mismo: un espectacular crecimiento del 128% -el mayor de todos los epígrafes de los activos financieros- respecto al último día de 2022. Al cierre de 2016 eran 25.346 millones; mientras que un año antes totalizaban 35.596 millones, por lo que dicha marca tiene todo a favor para ser batida en este 2023.

Cierto es que dichos 30.294 millones apenas representan el 1,08% del total del ahorro financiero de las familias en el primer semestre de este 2023, pero no lo es menos que suponen 17.005 más respecto a 2022 cuando se totalizaron 13.289 millones. Un año antes (2021) fueron 12.712 millones, la cifra más baja de toda la serie histórica como se observa en la tabla adjunta. Ni que decir tiene que los 'tipos cero' del Banco Central Europeo (BCE) durante la década pasada estuvieron detrás del desinterés inversor por este tipo de activos.

Boom por las Letras del Tesoro

Pero el cambio de la política monetaria devolvió el brillo a uno de los históricos vehículos financieros de los españoles: las Letras del Tesoro, es decir, pura renta fija a corto plazo. Muy especialmente las de seis y doce meses de vencimiento como también viene informando Valencia Plaza. En este sentido -y teniendo en cuenta las últimas subastas de octubre-, las rentabilidades alcanzadas en ambos tramos -superiores al 3,80% solo eran batidas por las Obligaciones del Tesoro a 30 y 50 años.

Pero la cosa no queda ahí porque siguiendo el carácter conservador de los españoles, los depósitos y efectivo copaban al cierre semestral el 37,56% del total con 1,057 billones de euros. Conviene recordar que los depósitos bancarios comprenden las cuentas a la vista, las corrientes y las de ahorro. Los mismos que las grandes entidades nacionales siguen sin remunerarlas acorde con los actuales tipos de interés. Algo de lo que también viene dando cumplida información este diario frente a una banca europea bastante más generosa. Muy especialmente las firmas integradas en la plataforma paneuropea Raisin donde hasta nueve entidades pagaban el 4% o más hasta el pasado 26 de septiembre.

Activos financieros de las familias españolas. Fuente: Inverco

El llamado 'efecto mercado' -revalorizaciones de los vehículos financieros provocado por el tirón de los mercados- aumentó los activos de las familias en 66.800 millones entre enero y junio. Y, entre ellos, están los fondos de inversión, que experimentaron un crecimiento semestral del 8,40% hasta los 275.481 millones, es decir, el 9,79% del total.

En la primera mitad del año, siempre según la patronal de instituciones de inversión colectiva (IICs), los hogares españoles realizaron inversiones hasta los 31.503 millones. Lo hicieron canalizando 7.000 millones de sus ahorros hacia opciones de inversión con mayor potencial de revalorización como los fondos de inversión. Sin duda, una alternativa válida (y rentable) para los minoristas.

Récord de la riqueza financiera neta

Por su parte, el saldo de activos financieros de los hogares sobre el PIB se redujo en la primera parte del año hasta el 199,4% frente al 201,7% del cierre de 2022; mientras que el total de pasivos financieros de las familias despidió el semestre prácticamente en los mismos números que el ejercicio anterior (761.450 millones).

Por último, la riqueza financiera neta -activos menos pasivos- de los hogares nacionales superó por primera vez los 2 billones al presentar un nuevo máximo histórico con 2,052 billones de euros.