MADRID. En medio del entusiasmo en los mercados por el sólido desempeño del crecimiento de la economía estadounidense, conviene hacer algunas matizaciones. "Todas las estadísticas son respuestas a preguntas específicas y extremadamente limitadas”, le gustaba señalar al historiador E. J. Hobsbawn. Si se utilizan para responder a otras preguntas, "deben tratarse con extrema precaución".

Tomemos como ejemplo la sólida actuación de crecimiento de la economía estadounidense, en medio de los temores generalizados de recesión a lo largo de 2023, coronados por las últimas cifras del cuarto trimestre. En medio de la excitación de los mercados, algunos matices parecen estar en orden.

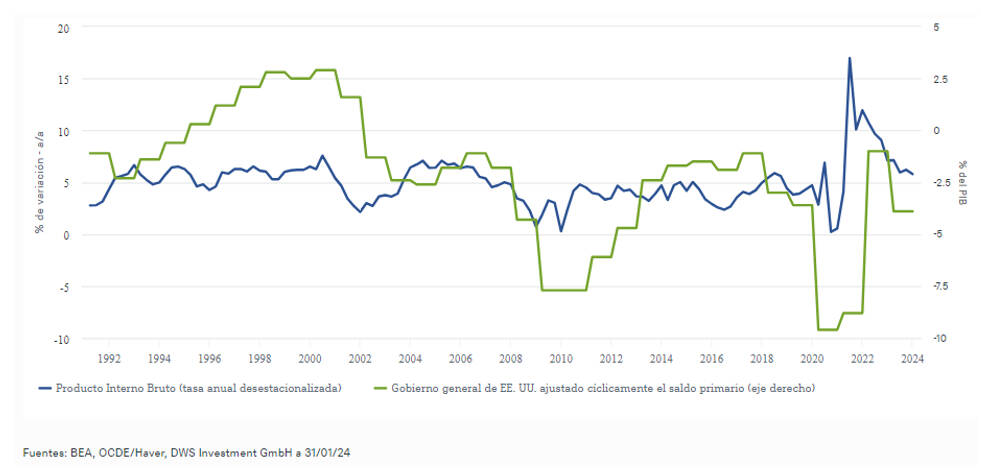

A lo largo de 2023, el crecimiento económico nominal de Estados Unidos se situó en torno a una media del 5,8%, según los últimos datos, impulsado en parte por el aumento de los inventarios. Para poner esto en contexto, nuestro Gráfico de la Semana muestra el cambio nominal desestacionalizado del producto interior bruto (PIB) interanual comparado con el saldo primario ajustado en función del ciclo del gobierno de EE UU como porcentaje del PIB potencial.

Es cierto que los primeros datos del PIB de cada trimestre tienden a revisarse con frecuencia, y que muchas de las estimaciones y ajustes subyacentes son más arte que ciencia en el mejor de los casos. Aún así, es interesante apuntar que, con un 3,9% del PIB, el Gobierno estadounidense registró un déficit de aproximadamente un 2,5% más que en 2022, incluso después de corregir el ciclo económico. Suponiendo sólo un multiplicador fiscal moderadamente efectivo (digamos, en torno al 0,5 y 0,75%), eso sugeriría que una parte considerable de la sorpresa de crecimiento del año pasado se debió a que el 'Tío Sam' tuvo un déficit tan grande.

La realidad es probablemente un poco más complicada. Los impulsos fiscales no deben confundirse con los multiplicadores de la política fiscal. En este caso específico, la razón detrás del mayor déficit parece deberse en gran medida a la caída de los ingresos fiscales, más que al aumento del gasto público. Es de esperar que algunos de estos efectos se reviertan, en particular, la reducción de los impuestos sobre las ganancias de capital reflejó el débil rendimiento de los mercados de capitales en los primeros diez meses de 2023.

Desfases temporales

En otras áreas, también hay desfases temporales; por ejemplo, varios ajustes anuales por inflación de las disposiciones ficales parecen haber reducido temporalmente los impuestos sobre la renta, para aquellos cuyos ingresos aún no se han puesto al día con la inflación.

La conclusión es que es demasiado pronto para conocer cuánto impulso hay que atribuir realmente a esas últimas cifras de crecimiento del PIB. No es de extrañar que la Reserva Federal, en un futuro próximo, siga haciendo hincapié en que sus decisiones de política monetaria seguirán dependiendo de los datos.

Christian Scherrmann es economista para Estados Unidos en DWS

Christian Scherrmann

Christian Scherrmann