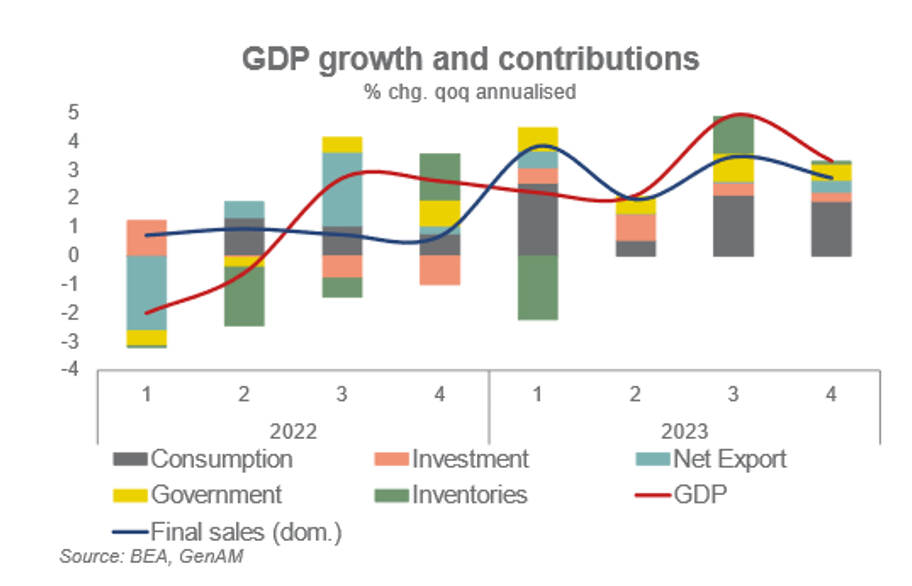

MADRID. Según la primera estimación, el PIB de Estados Unidos del cuarto trimestre aumentó un 3,3% anual, mucho mejor de lo previsto. El consumo representó dos tercios del crecimiento, ya que el impulso del exceso de ahorro está siendo sustituido gradualmente por un crecimiento constante de la renta real, mientras que el impulso fiscal está contribuyendo a la resistencia de la inversión en capital.

Esperamos que el crecimiento se reduzca a alrededor del 1% anualizado a mediados de año para volver a acelerarse en el último trimestre. El arrastre del cuarto trimestre de 2023 y un fuerte primer trimestre llevarán a un crecimiento anual del 2,1%.

Mientras tanto, el mercado laboral sigue reequilibrándose de forma gradual, con una destrucción de empleo mínima; la relación entre ofertas de empleo y parados ha bajado a 1,4 desde 2 en la primavera de 2022; no está demasiado lejos del máximo de 1,3 anterior a la pandemia.

El índice de costes laborales subió un 4,4% interanual en el tercer trimestre, por debajo del máximo del 5,1% interanual alcanzado en el segundo trimestre de 2022, y sólo ligeramente por encima del intervalo del 3,5%-4% que la Reserva Federal (FED) considera coherente con el objetivo de inflación del 2%. Este suave proceso debería continuar. Vemos que la tasa de desempleo aumentará del 3,7% actual a un máximo del 4,2% en otoño.

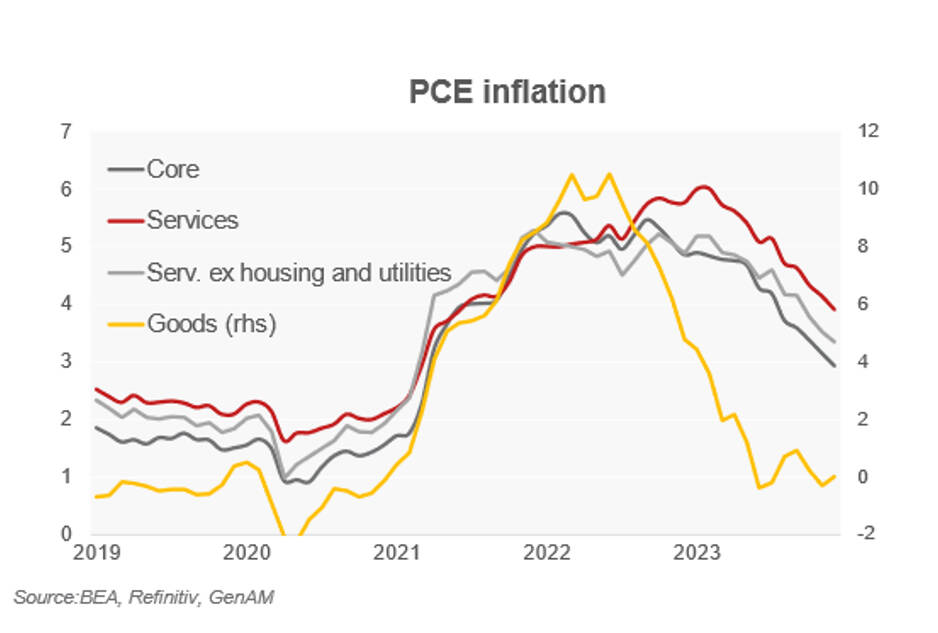

La persistente fortaleza de la demanda no obstaculiza la desinflación: los datos de precios para 2023 se revisaron a la baja y en diciembre la inflación subyacente del IPC bajó al 2,9% interanual. A partir de ahora prevemos una desinflación más lenta, ya que la contribución del comercio internacional de bienes ha terminado. Aun así, a finales de año la inflación subyacente debería haber alcanzado el 2,2% interanual, cómodamente cerca del objetivo.

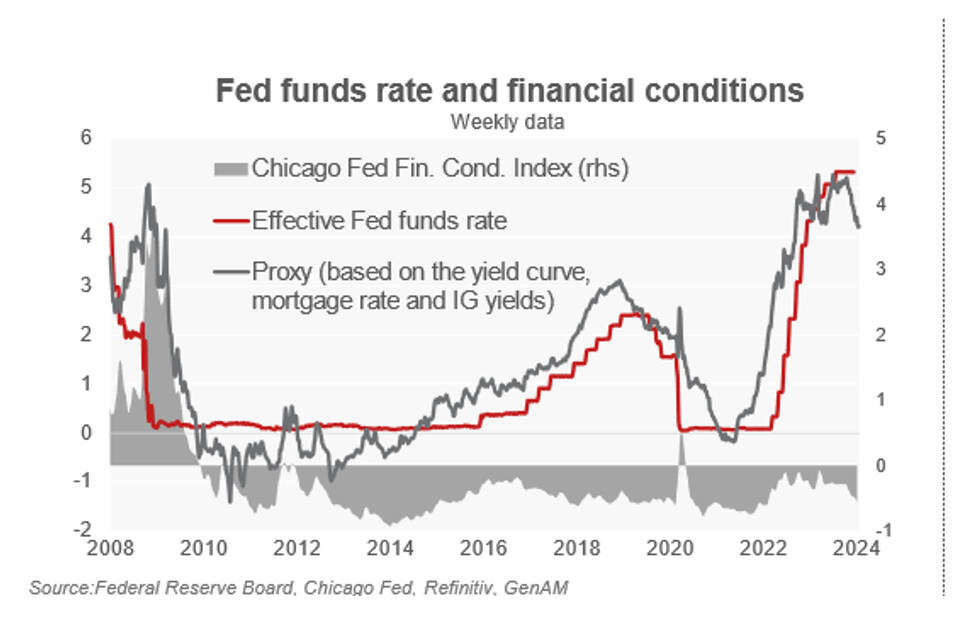

La evolución del crecimiento y de la inflación ha confirmado las perspectivas anunciadas por la Reserva Federal desde principios de año, es decir, un aterrizaje relativamente suave de la economía. La ausencia de un riesgo significativo de recesión permite a la FED adoptar un enfoque prudente en materia de relajación, motivado en primer lugar por la necesidad de mantener unas condiciones financieras relativamente restrictivas y por la posibilidad de que la desinflación se estanque.

Por lo tanto, y a diferencia de lo que esperan los mercados, la Reserva Federal norteamericana se embarcará en un ciclo de relajación más cauto que en el pasado. Esperamos un primer recorte en mayo. Este año debería haber un total de 100 puntos básicos de relajación.

Paolo Zanghieri es economista senior en Generali Asset Management, parte del ecosistema de Generali Investments