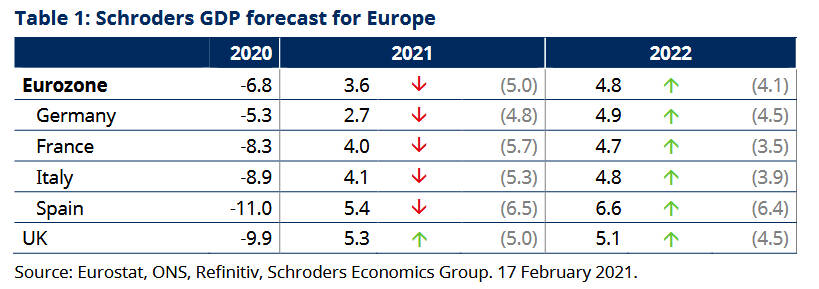

MADRID. Debido a los confinamientos más restrictivos y prolongados relacionados con la pandemia, hemos rebajado las previsiones para Europa este año. Todavía prevemos que el PIB real aumente desde la caída récord del -6,8% en 2020, pero a sólo el 3,6% para 2021, frente a nuestra previsión anterior del 5% como se aprecia en la imagen inferior.

A medida que el número de contagios y muertes por Covid-19 seguía aumentando a finales del año pasado, la mayoría de los Estados miembros endurecieron las restricciones. Por ejemplo, a mediados de diciembre, Alemania decidió cerrar los colegios y los comercios no esenciales y, por el momento, sólo prevén reabrir a comienzos de marzo.

La buena noticia es que las restricciones han tenido hasta ahora un impacto mucho menor que al principio de la pandemia. El PIB de la eurozona sólo se contrajo un 0,6% en el último trimestre de 2020, mientras que Alemania logró un crecimiento del 0,1%. Esto debería conllevar que, incluso con confinamientos y restricciones más estrictas, sólo se produzca una caída moderada del crecimiento en el primer trimestre, seguida de un sólido repunte a medida que las economías se abran.

Sin embargo, existen algunos riesgos importantes. El proceso de vacunación está siendo deficiente en comparación con otras economías avanzadas. Según ourworldindata.org, los ciudadanos de la Unión Europea que han recibido una sola dosis de la vacuna representaban sólo el 5% de la población a fecha de 15 de febrero. Muy por detrás de Estados Unidos, con un 16% (14 de febrero), o de Reino Unido, con un 23%.

Otro riesgo es la aparente reticencia a las vacunas. Recientes encuestas señalan a la población francesa como una de las más escépticas, lo que sugiere que incluso con los problemas de aprobación y suministro resueltos, la escasa aceptación puede conllevar que no se logre la inmunidad de rebaño. Esto aumenta el riesgo de nuestro escenario de "fracaso de la vacuna", pero específicamente para Europa, ya que los estados miembros se verían obligados a reintroducir los confinamientos en el invierno 2021/2022.

Los confinamientos parecen estar funcionando, ya que el número de casos y muertes está disminuyendo. Sin embargo, los retrasos en la vacunación de la población podrían hacer que Europa se pierda la lucrativa temporada turística de este verano, como ocurrió en gran medida el año pasado. De hecho, el 2021 podría ser incluso peor, ya que se han endurecido las restricciones a los viajes. Los estados miembros del sur de Europa, especialmente España, podrían ver cómo su recuperación se retrasa con respecto a otros, al menos hasta 2022.

Mejores perspectivas para 2022

En cambio, hemos revisado al alza las previsiones de crecimiento de la eurozona para 2022, pasando del 4,1% al 4,8%, ya que para entonces no sólo deberían haberse eliminado por completo las restricciones de movilidad, sino que debería verse el impacto de las medidas de estímulo fiscal. Se está dando prioridad a la inversión en iniciativas ecológicas y en infraestructuras digitales, pero es inevitable que se produzcan desviaciones a otros sectores de la economía.

También hemos revisado al alza nuestras previsiones de inflación, en gran parte debido al aumento de los precios del petróleo y el gas al por mayor, pero también por la caída del euro frente a la libra esterlina. Se prevé que la inflación general del IPCA (Índice Armonizado de Precios de Consumo) supere el 2% a finales de 2021, pero que retroceda en 2022 hasta alcanzar una media del 1,2%. La inflación subyacente, que excluye los alimentos, el alcohol, el tabaco y la energía, debería situarse de media en el 1,1% este año, antes de subir al 1,5% en 2022. El aumento de la inflación subyacente está relacionado con los recortes fiscales que no se tienen en cuenta en la comparación anual y con el efecto retardado de los precios regulados, más que con un aumento importante de la capacidad de fijación de precios. Esto contribuye a mantener la política monetaria ultra flexible, así como las compras de activos en el marco del programa de flexibilización cuantitativa del Banco Central Europeo y los tipos de interés bajos en el periodo contemplado en nuestras previsiones.

Azad Zangana es economista y estratega europeo senior de Schroders