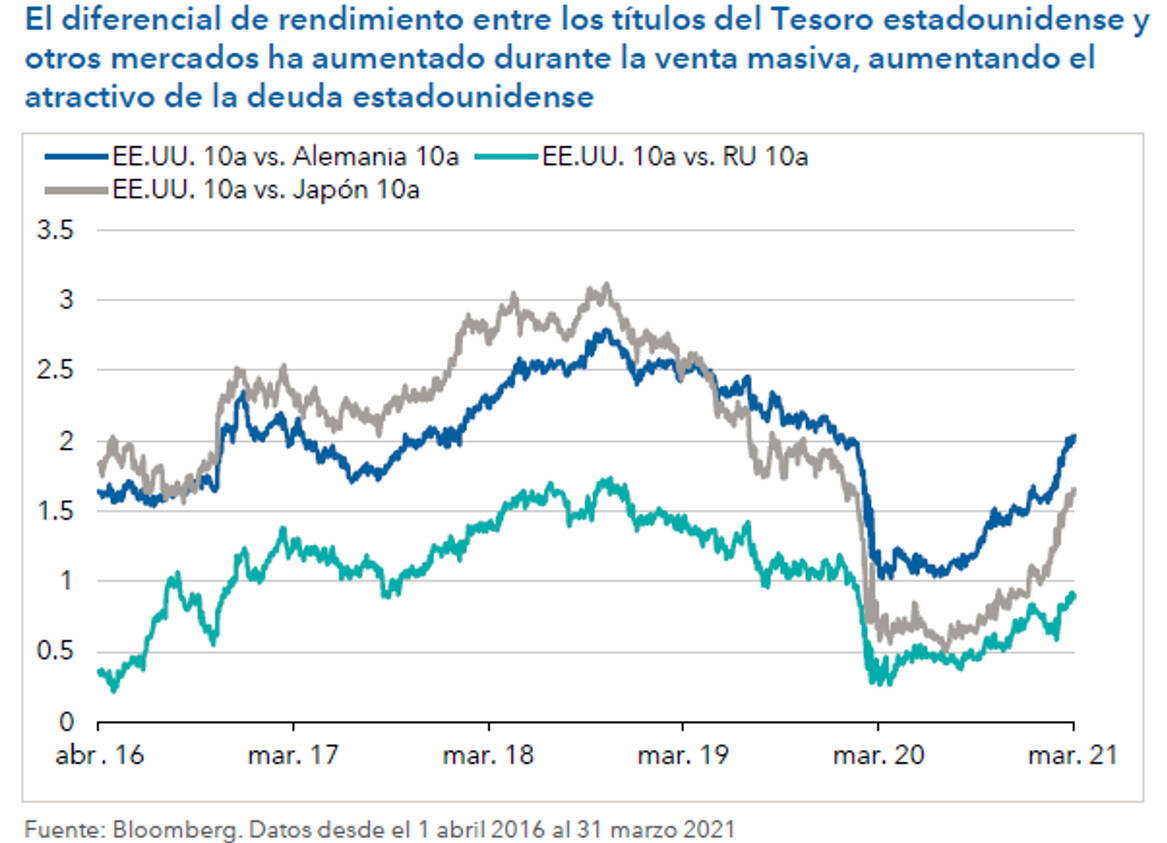

MADRID. El rendimiento de los títulos de deuda pública a largo plazo ha aumentado en Estados Unidos en mayor medida que en otros mercados, ante las mayores expectativas de crecimiento e inflación. Las perspectivas de recuperación del crecimiento mundial en 2021, impulsadas por las políticas de orientación expansiva de los bancos centrales y las medidas de estímulo y a las que se sumó la preocupación por el aumento de la inflación, provocaron una venta masiva en el tramo largo de la curva de tipos en muchos mercados desarrollados, lo que causó un aumento de la pendiente en las curvas de muchos países. El rendimiento de los títulos del Tesoro estadounidense a diez años subió del 0,91% al 1,74% durante el trimestre, y el de los títulos de deuda pública alemana y británica también subió, aunque en menor medida.

Cuando los mercados de tipos reajustaron las expectativas de inflación, también se ajustaron las valoraciones relativas entre los mercados de tipos de los distintos mercados desarrollados. Dada la diferencia de crecimiento que se prevé en Estados Unidos en relación con el resto de regiones como consecuencia de las importantes medidas de estímulo fiscal, el rendimiento de los títulos a largo plazo ha subido más en Estados Unidos que en otros mercados, lo que incrementa el atractivo de los títulos del Tesoro estadounidense en relación con el resto de los mercados desarrollados.

Otros mercados del bloque del dólar (como, por ejemplo, Australia) también resultan razonablemente atractivos. Entre los mercados menos atractivos en relación con Estados Unidos están Alemania, Japón y alguno de los países nórdicos (especialmente Suecia). Por otro lado, los títulos de deuda pública china a diez años continúan registrando un rendimiento superior al 3%, y la combinación de demanda por parte de los inversores, baja correlación con otros mercados de renta fija y potencial ralentización de la economía china en la segunda mitad del año aumenta el atractivo del mercado chino tanto en términos absolutos como relativos.

La fortaleza del dólar estadounidense podría continuar antes de invertir la tendencia en los próximos meses. El crecimiento registrado este año por la economía estadounidense ha superado las previsiones, lo que ha provocado la interrupción de la tendencia bajista del dólar en el primer trimestre. Los participantes del mercado han ajustado sus perspectivas en función de esta divergencia, y dado el aumento de los rendimientos en Estados Unidos tras la venta masiva registrada en el primer trimestre, no parece probable que vaya a reanudarse a corto plazo la tendencia bajista del dólar en relación con otras divisas principales, aunque sí que podrían debilitarse las divisas del G10, de menor rendimiento, como el euro o el yen.

No obstante, conforme se vaya avanzando en los programas de vacunación y en la reapertura gradual de las economías irán mejorando las perspectivas de crecimiento de la economía mundial, lo que podría beneficiar a ciertas divisas emergentes y a las de países procíclicos del G10 en los próximos meses.

Equipo de Análisis de Capital Group