MADRID. Uno de los problemas más reconocidos de la macroeconomía contemporánea es que deja muy poco margen para las ilusiones monetarias. Supuestamente, la gente es lo suficientemente racional y está lo suficientemente bien informada como para ver siempre, de inmediato y con precisión, a través del velo de la inflación. Algunos precios y salarios podrían ser inicialmente un poco rígidos.

Sin embargo, según la lógica los importes nominales se deberían ajustar fácilmente y con precisión a las expectativas inflacionistas, siempre que los salarios y precios tengan la oportunidad de reajustarse. Mientras tanto, serán los mercados los que fijen con precisión el precio de ese comportamiento. A su vez, esto significa que se pueden utilizar los precios de los activos financieros, como los contratos de bonos indexados, a la inflación, para calibrar las expectativas de inflación del mercado.

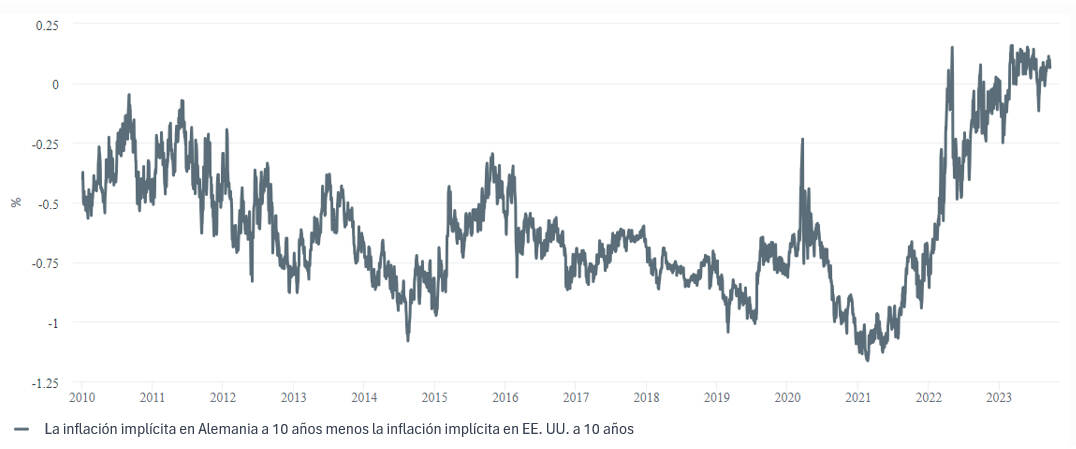

Nuestro gráfico de la semana ilustra esta situación, mostrando el diferencial entre las tasas de inflación implícitas en los próximos 10 años -obtenidas comparando las rentabilidades de los bonos nominales e indexados a la inflación con vencimiento a 10 años- para los bunds alemanes y los bonos del Tesoro estadounidense. Echando un vistazo a estos datos podemos deducir que durante la última década los mercados dieron por sentado que la inflación estadounidense sería superior a la alemana, que podría considerarse una aproximación a la inflación europea.

Ahora que la inflación ha golpeado con especial dureza a Europa, los mercados parecen asumir que el Viejo Continente registrará tasas de inflación más elevadas durante una década. ¿Significa esto que el Banco Central Europeo (BCE) tendrá mucho trabajo para poder defender su credibilidad, quizás incluso más que la Reserva Federal de Estados Unidos (FED)? No iríamos tan lejos. El BCE tiene muchas y buenas razones para inclinarse en contra de la inflación. Tras la última subida de los tipos de interés, creemos que los mantendrá en los elevados niveles actuales, probablemente durante un periodo elevado de tiempo que dependerá de los datos que vayan llegando.

Ahora que la inflación ha golpeado con especial dureza a Europa, los mercados parecen asumir que el Viejo Continente registrará tasas de inflación más elevadas durante una década. ¿Significa esto que el Banco Central Europeo (BCE) tendrá mucho trabajo para poder defender su credibilidad, quizás incluso más que la Reserva Federal de Estados Unidos (FED)? No iríamos tan lejos. El BCE tiene muchas y buenas razones para inclinarse en contra de la inflación. Tras la última subida de los tipos de interés, creemos que los mantendrá en los elevados niveles actuales, probablemente durante un periodo elevado de tiempo que dependerá de los datos que vayan llegando.

Pero las expectativas de inflación derivadas del mercado son sólo una de las muchas medidas que se vigilarán de cerca en los próximos meses, y probablemente no muy elevadas. Por un lado, las propias expectativas de inflación del mercado han sido bastante volátiles. Por otro, las expectativas inflacionistas son construcciones teóricas útiles para elaborar modelos manejables del funcionamiento de las economías. Pero postularlas no sustituye a observar cómo se fijan los salarios y los precios, o cómo se forman las expectativas en un país concreto del mundo real.

Indexación

El modo en que se estructuran y se indexan los contratos de bonos indexados -por no hablar de la liquidez del mercado- difiere no sólo entre Estados Unidos y Alemania sino incluso dentro de la Eurozona. Los distintos países del euro común también están experimentando dinámicas bastante distintas, lo que hace que las comparaciones transatlánticas de pequeñas diferencias entre Estados Unidos y un país -ciertamente importante- carezcan de sentido para la política monetaria.

Por último, la propia inflación es sorprendentemente difícil de medir. Confiamos en que los hábiles economistas del BCE lo sepan, conscientes de que los mercados no siempre son tan racionales y están tan bien informados como parecen creer algunos comentaristas económicos.

Ulrike Kastens es economista sénior para Europa en DWS