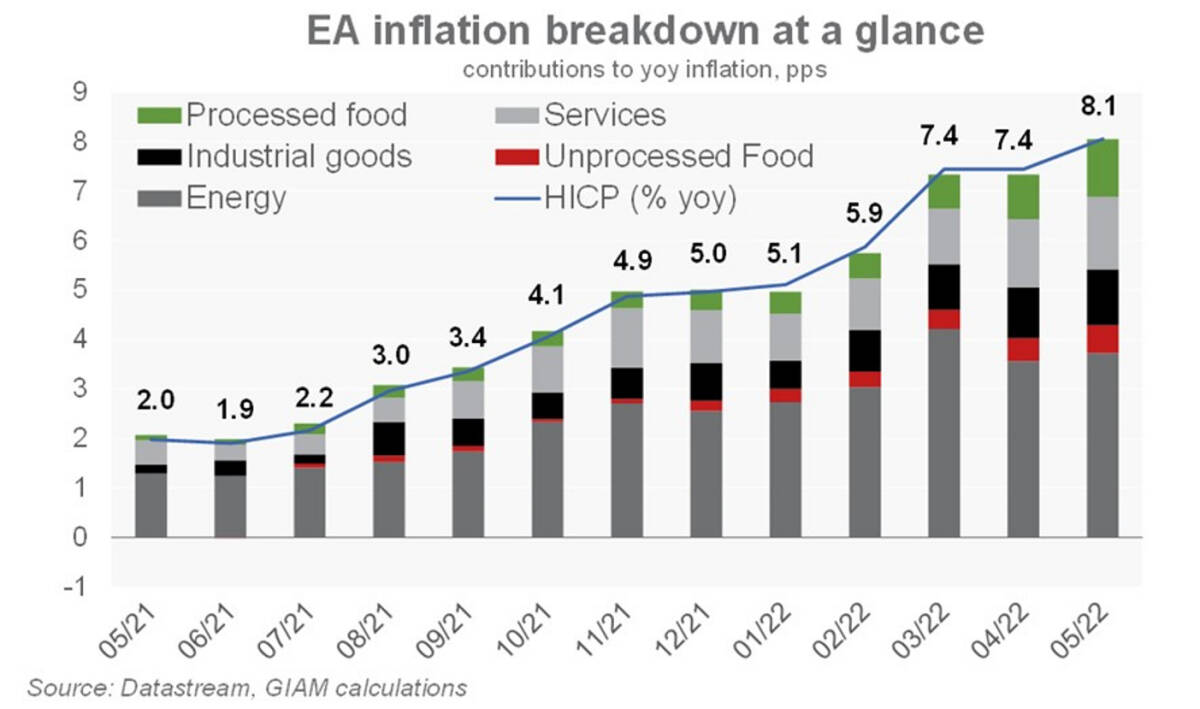

MADRID. La inflación de la zona euro alcanzó un máximo del 8,1% interanual en mayo, cuatro veces por encima del objetivo del BCE. No obstante, esperamos que se mantenga en torno a estos niveles en los próximos meses. Las subidas de los precios de la energía y los alimentos relacionadas con la guerra han contribuido a más de la mitad. Pero también la presión inflacionista subyacente se mantendrá muy alta; por ejemplo, los precios de producción subieron un 37,2% interanual en abril.

Con todo, los dolores de cabeza para el BCE van a empeorar. El crecimiento de los salarios negociados se aceleró hasta el 2,8% interanual en el primer trimestre, el más alto en más de 10 años. Este es uno de los indicadores clave que el Consejo de Gobierno (CG) examina para evaluar los efectos de segunda ronda.

Se suma, además, a las expectativas de inflación del mercado a medio plazo, que se sitúan por encima del 2%, y a las previsiones de los expertos, que ven una inflación media del 2,1% en los próximos cinco años. Por todo ello, los miembros del CG subrayan unánimemente la necesidad de actuar. Con la reunión del 9 de junio, parece un hecho que se producirá el fin del QE en julio y que habrá indicios de una subida de tipos también en julio.

¿A qué velocidad actuará el BCE? Algunos miembros del CG abogan incluso por una subida de 50 puntos básicos, mientras que los mercados están valorando una subida acumulada de 125 puntos básicos para finales de año. Seguimos esperando pasos más comedidos, ya que la actividad se moderará y los riesgos de fragmentación aumentarán.

Sin embargo, a la vista de los últimos datos, consideramos que es más probable que se produzcan cuatro subidas consecutivas de 25 puntos básicos (julio, septiembre, octubre y diciembre) en 2022 que sólo tres.

Martin Wolburg es economista senior de Generali Investments