MADRID. Es lógico que el mercado necesite un respiro tras la fortísima subida de los tipos de interés. Además, la magnitud y la velocidad del reciente repunte de la renta variable son desconcertantes. El mercado parece descontar un escenario ideal de aterrizaje suave, en el que la inflación vuelve gradualmente a acercarse al objetivo de los bancos centrales, con un crecimiento débil, aunque sin recesión. Esto no es imposible, por supuesto, pero en nuestra opinión, no es el escenario más probable.

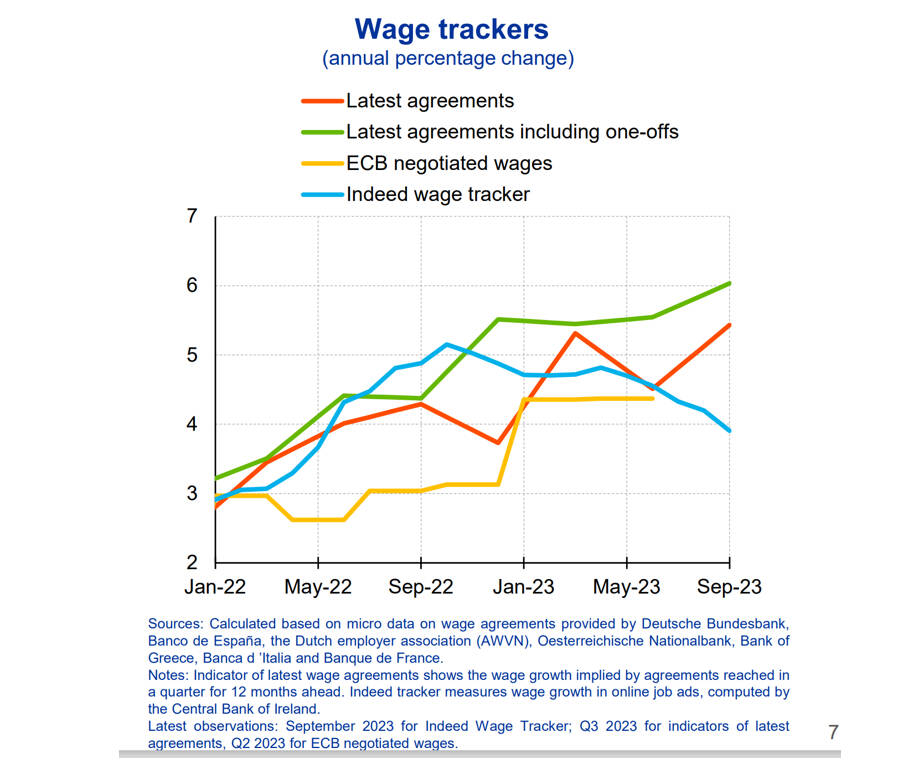

El escenario más probable es una inflación persistente en torno al 3-4%, mientras la inflación salarial siga siendo tan elevada. Los decepcionantes datos de las nóminas no agrícolas publicados a principios de noviembre no deberían eclipsar las demás cifras de empleo, que siguen dibujando un panorama generalmente tranquilizador (peticiones de subsidio por desempleo, Jolts, Challenger...).

Incluso en la Eurozona donde la situación macroeconómica sigue siendo negativa, la persistencia de las presiones salariales continúa estando en el centro de las preocupaciones del Banco Central Europeo. Isabelle Schnabel, miembro del comité ejecutivo del BCE, nos lo recordaba a principios de noviembre, con unas negociaciones salariales que siguen dando lugar a aumentos salariales sustanciales.

Todo ello debería obligar a los bancos centrales a mantener los tipos de interés altos durante más tiempo del que el mercado descuenta actualmente, si el mercado laboral no se desploma, lo que no parece que vaya a ocurrir pronto. Y, a riesgo de repetirnos, la dinámica presupuestaria de los gobiernos tendrá un impacto importante en la resistencia de la economía y del mercado laboral a las subidas de tipos.

Con respecto a este último punto, en octubre los países aplicaron estrategias de estímulo que no harán sino prolongar el ciclo: China (140.000 millones de dólares), Japón (113.000 millones) y Estados Unidos (100.000 millones, aún no aprobados, en relación con los distintos conflictos).

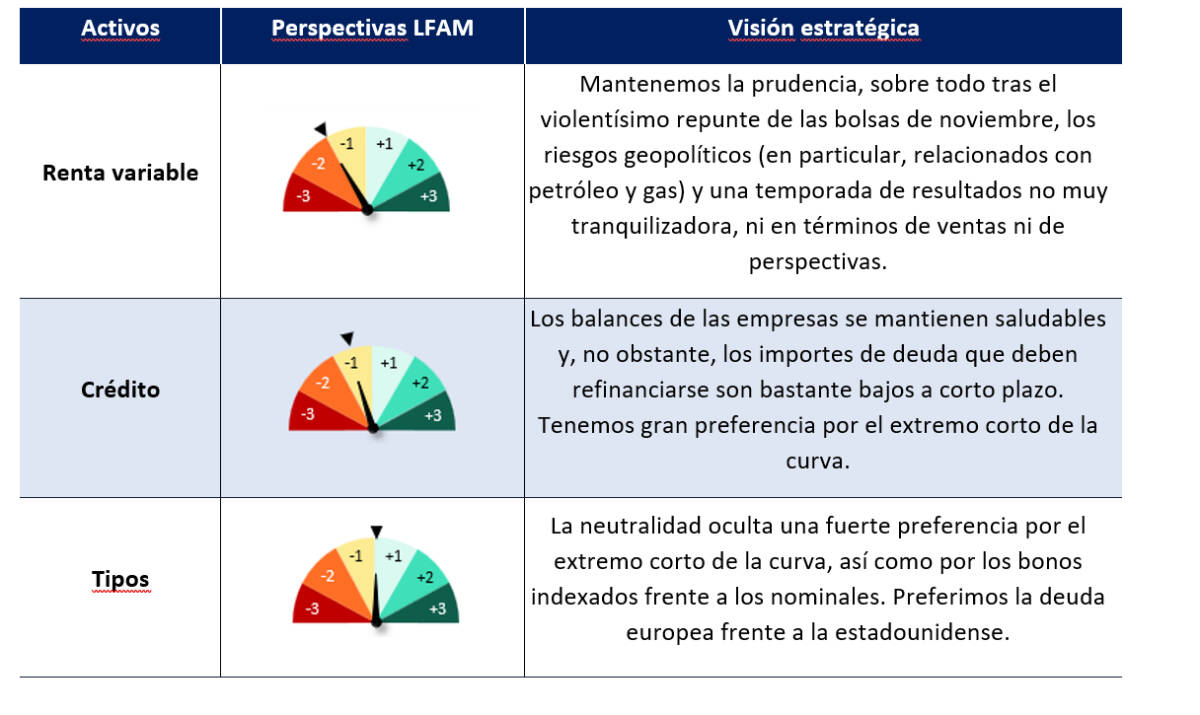

Así pues, la prudencia sigue estando a la orden del día, sobre todo teniendo en cuenta el violentísimo repunte del mercado de renta variable, los riesgos geopolíticos (en particular, en materia de petróleo y gas) y una temporada de resultados empresariales no muy tranquilizadora, ni en términos de ventas ni de previsiones.

Mantenemos un posicionamiento cauto en activos de riesgo a pesar de la estacionalidad históricamente positiva. La volatilidad del extremo largo de la curva de tipos sigue siendo muy alta, lo que nos lleva a mantener una preferencia por el extremo corto. Las bolsas aún no parecen reflejar las políticas monetarias restrictivas de los bancos centrales y los riesgos afectarán los márgenes de las empresas y, por tanto, los beneficios, en los próximos trimestres.

François Rimeu es estratega senior de La Française AM