MADRID. La Reserva Federal estadounidense (FED) llevó a cabo una subida de tipos ampliamente esperada y señaló que habrá una pausa en el endurecimiento monetario. Aun así, en nuestra opinión, la visión del banco central sobre las perspectivas sigue siendo optimista. Es probable que persista la presión sobre la rentabilidad de los prestamistas regionales y sobre su capacidad para conceder nuevos préstamos a las empresas. Si bien esto forma parte de la transmisión de la política monetaria, una inflación persistente podría impedir a la FED invertir el rumbo para tiempo de evitar una recesión.

La Reserva Federal subió los tipos un cuarto de punto porcentual el miércoles, hasta el 5-5,25%, y abrió la puerta a hacer una pausa, como esperaban la mayoría de los expertos, aunque no excluyó la posibilidad de subidas adicionales. Es comprensible que la FED no quiera adquirir un perfil bajo ante la incertidumbre de las perspectivas. Aunque no ha abandonado por completo su tendencia a endurecer aún más la política monetaria, el comunicado es más suave que el de marzo, lo que supone un "cambio significativo", según el presidente Powell.

En lugar de afirmar que el Comité "anticipa que podría ser apropiado un endurecimiento adicional de la política monetaria", el texto ahora dice "al determinar en qué medida podría ser apropiado un endurecimiento adicional de la política monetaria para devolver la inflación al 2% con el tiempo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retrasos con los que la política monetaria afecta a la actividad económica y a la inflación y, la evolución económica y financiera." En resumen, el Comité ha pasado a depender de los datos.

Es comprensible que el banco central se sienta más cómodo dando un paso atrás después de haber endurecido la política monetaria de forma significativa durante el año pasado. Jay Powell admitió que evaluar si la política monetaria es suficientemente restrictiva va a ser un ejercicio continuo. No obstante, con los datos de que dispone actualmente, cree que la Reserva Federal está muy cerca de ese punto, si no en él. El tipo real está por encima de la mayoría de las estimaciones del tipo neutral, el endurecimiento cuantitativo está en marcha y es probable que las condiciones crediticias se endurezcan más rápidamente, dadas las tensiones bancarias de principios de marzo.

En líneas generales estamos de acuerdo con esta opinión. Sim embargo, cuestionaríamos la idea de que la resolución de los tres bancos regionales (SVB, Signature y First Republic) pone fin a la crisis, como dio a entender el presidente en su conferencia de prensa. También somos más escépticos sobre la idea de que la FED pueda reducir la inflación hasta el objetivo sin provocar algún tipo de recesión.

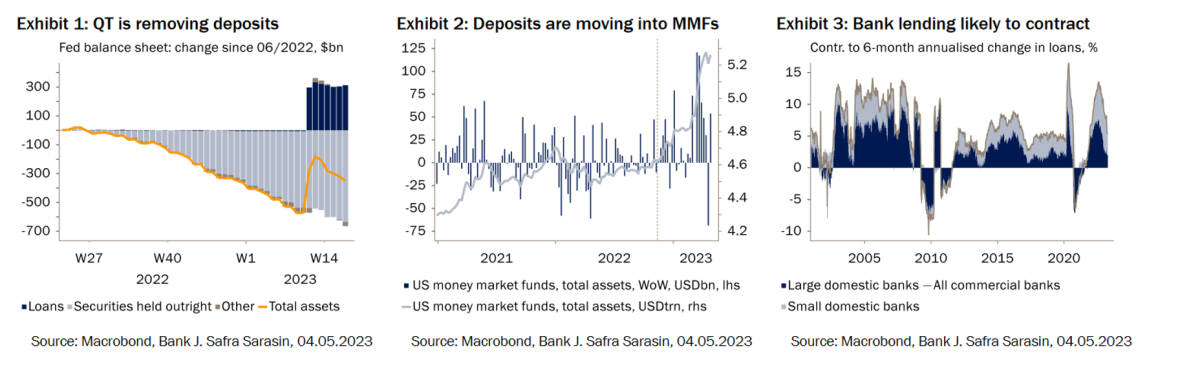

En nuestra opinión, las grietas en el sistema bancario regional y la fuga de depósitos son en gran medida un reflejo de la restricción monetaria, más que el resultado de factores exógenos. Es probable que la rentabilidad de los bancos regionales y su capacidad para conceder nuevos préstamos sigan bajo presión hasta que el banco central cambie de rumbo (Gráficos 1-3).

Raphael Olszyna-Marzys es economista internacional en J. Safra Sarasin Sustainable AM