MADRID. A pesar del deterioro del sector manufacturero, con contracción de la producción industrial, el sector de servicios sigue resistente tanto en Estados Unidos como en Europa. La divergencia es evidente en las encuestas mensuales ISM que miden la cantidad de pedidos en las fábricas, uno de los mejores indicadores del ciclo económico. Efectivamente, el sector manufacturero ha estado en contracción ocho meses, mientras que los servicios, a pesar de recientes descensos, se han mantenido por encima del límite que separa expansión de contracción. La pregunta clave es si el sector servicios aguantará. Si ambas series se situaran por debajo del umbral habría una alta probabilidad de recesión del PIB.

El caso es que esta situación no ha sido infrecuente las últimas décadas. Tiende a ocurrir en la última etapa del ciclo económico, pues el sector de servicios es más estable y menos sensible a las subidas de tipos de interés. De hecho, las recesiones pasadas en EE UU casi siempre han estado lideradas por la contracción de la producción de bienes, debido a las empresas reducen las inversiones de capital e inventarios, los hogares gastan menos en bienes discrecionales y el sector inmobiliario sufre.

Efectivamente, desde la década de los 60 hasta la de los 80 la recesión de la producción industrial en Estados Unidos implicaba recesión del PIB. Pero, a medida que el sector servicios ha aumentado su peso, en valor añadido y empleo -actualmente más de 70% en EE UU-, la contracción industrial no ha siempre generado recesión. Ocurrió en la desaceleración energética de 2015/16 y la guerra comercial de 2019. Entonces la Reserva Federal (FED) hizo una pausa de un año en el ciclo de subidas de tipos de interés -en 2016- y comenzó a recortar tipos -el verano de 2019-.

Sector servicios

Por su parte el sector servicios mostró contracción en la recesión pandémica, cuando las personas se vieron obligadas a recortar gasto con el confinamiento. Pero rara vez se contrae, pues gran parte es consumo no discrecional, como vivienda y salud. Además, la demanda acumulada con la pandemia, reapertura de la economía, un mercado laboral resistente y apoyo fiscal han respaldado la actividad de los servicios desde finales de 2022. Mientras, la debilidad del sector manufacturero se explica por el fin del aumento de los inventarios tras la pandemia. Además, la demanda externa ha sido baja. A ello se añade que la política monetaria se transmite con mayor rapidez e intensidad al sector manufacturero.

El caso es que la economía estadounidense ha mostrado una extraordinaria resistencia, con efectos del endurecimiento monetario bastante retrasados. Pero ya hay algunos signos de que la debilidad se extiende al sector servicios en algunas actividades, como transporte y logística. Pero, respecto a ciclos anteriores, puede requerir mucho más tiempo que el sector servicios sienta los efectos del endurecimiento monetario.

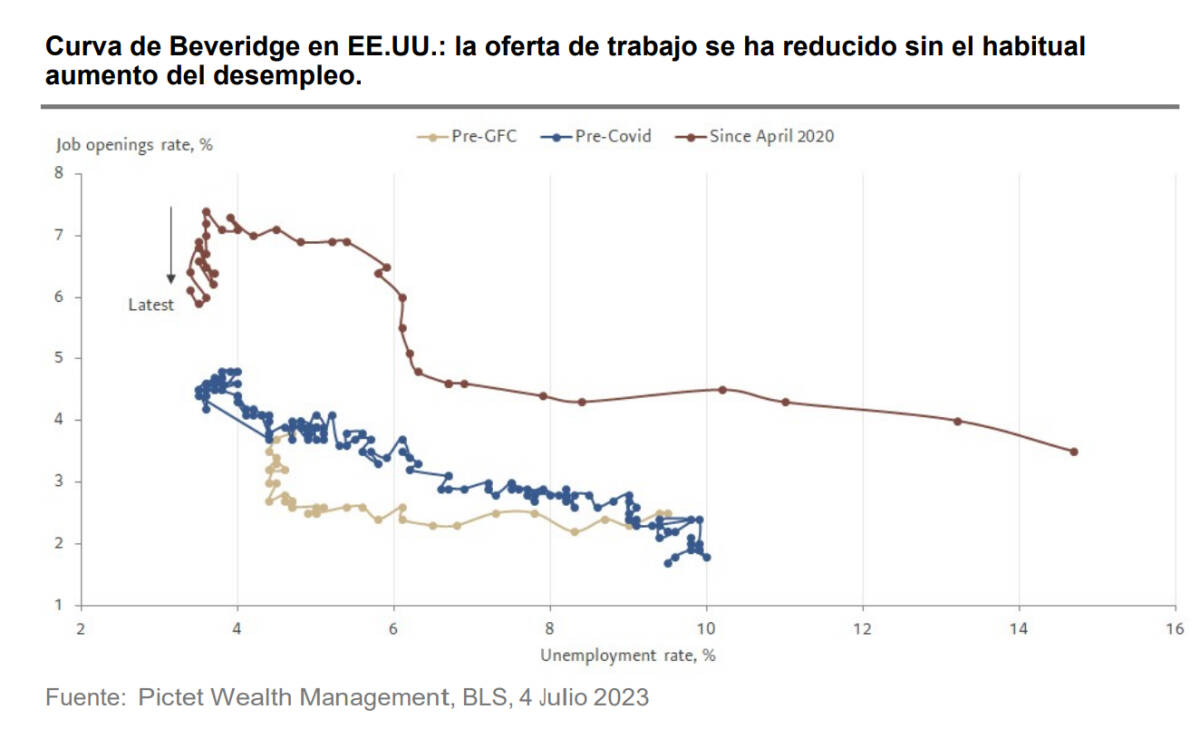

En recesiones pasadas en EE UU la contracción real del PIB mediana ha sido del 2,2 %, con un aumento medio del desempleo fue del 2,6 %. Pero actualmente aún hay 1,8 empleos disponibles por cada persona desempleada, significativamente más que el máximo de 1,2 prepandemia desde la década de los 50. Así que sospechamos que en este ciclo ha disminuido la sensibilidad del mercado laboral a los mayores tipos de interés y el menor crecimiento. Lo evidencia la curva de Beveridge, que refleja la relación entre ofertas de trabajo y desempleo, de la imagen superior.

Recientemente han disminuido las ofertas de empleo sin que se haya generado un aumento proporcional del desempleo cuando antes de la pandemia despidos aumentaban significativamente más. Hay que tener en cuenta que las empresas tuvieron dificultades para contratar tras la reapertura y ahora pueden ser más reacias a los despidos.

Combatir la inflación

Aunque resulta increíblemente difícil predecir si el mercado laboral mantendrá esta nueva normalidad o volverá a su tendencia anterior a la pandemia, la evidencia sugiere que el desempleo no aumenta como antes a pesar de que disminuyan las ofertas de empleo. Así que, para combatir la inflación, los tipos de interés pueden tener que permanecer altos más tiempo.

De igual manera, en la euro zona el desempleo tendía a aumentar a medida que la economía entraba en recesión. Pero esa sensibilidad ha disminuido. Ahora, en comparación con el shock de producción con los confinamientos covid-19, el deterioro del mercado laboral es menos pronunciado. También ha sido menor que en en EE UU. En parte puede deberse a que los países europeos adoptaron programas de reducción del tiempo trabajo inspirados en el modelo alemán Kurzarbeit, destinado a mantener a las personas empleadas.

En todo caso, como en EEUU, los mercados laborales están muy ajustados en Europa y una recesión puede tener un menor impacto en el empleo que en otras ocasiones. Incluso el pasado invierno, cuando la eurozona ha experimentado recesión técnica, casi no ha se producido impacto laboral. De todas formas, esa recesión técnica se debió a factores idiosincrásicos en algunos países, como fue el menor gasto público en Alemania con la reducción de test y vacunación covid-19.

En todo caso, como en EEUU, los mercados laborales están muy ajustados en Europa y una recesión puede tener un menor impacto en el empleo que en otras ocasiones. Incluso el pasado invierno, cuando la eurozona ha experimentado recesión técnica, casi no ha se producido impacto laboral. De todas formas, esa recesión técnica se debió a factores idiosincrásicos en algunos países, como fue el menor gasto público en Alemania con la reducción de test y vacunación covid-19.

En todo caso, esperamos que en Europa la debilidad del sector manufacturero continúe y que el sector servicios se desacelere gradualmente, pero que sigan apoyando a la economía en los próximos trimestres. La resiliencia del mercado laboral y aumento de los salarios reales seguirá favoreciendo el consumo de los hogares, pero las condiciones financieras más restrictivas van a afectar a la inversión.

Con todo esperamos que la debilidad del sector de bienes y desaceleración de los servicios conduzca a una leve recesión EE UU, siendo mayor la contracción trimestral con el nuevo año. En total la contracción del PIB real en Estados Unidos puede ser del 1%, significativamente por debajo de 2,2% de la típica recesión. En cuanto a la euro zona, tras un modesto repunte este segundo trimestre esperamos que el crecimiento se estanque la segunda parte de este año y que el PIB crezca 0,5 %, aunque con divergencia entre países, mejor en economías impulsadas por los servicios que las más orientadas a manufactura, como es Alemania.

Nadia Gharbi es economista para Europa y Xiao Cui para Estados Unidos ambos en Pictet WM