MADRID. La tasa de inflación en Estados Unidos cayó del 4,1% al 3,1%, tal y como se esperaba. Para algunos esta reducción es la señal definitiva de la victoria en la batalla contra la inflación y la confirmación que efectivamente era un fenómeno transitorio. Sin embargo, todo en este mundo es transitorio si se define un periodo de tiempo lo suficientemente largo. Además, la presión inflacionaria sigue siendo alta tanto en los EE UU como en la Eurozona. Por ende, a menos que una crisis financiera o alguna otra catástrofe ocurra, los tipos de interés seguramente seguirán subiendo en los próximos meses.

Si bien la tasa de inflación interanual bajó, la tasa de inflación subyacente -sin los volátiles precios de energía ni alimentos- se mantuvo apenas por debajo del 5%. Esto indica que la presión inflacionaria no ha muerto, sino que se mudó de vecindario: de la energía y los bienes de consumo final a los servicios y los alimentos (en la eurozona). En la eurozona, y especialmente en España, se ve el mismo patrón: mientras la tasa de inflación interanual de junio fue de 1,9 % la subyacente fue de 6 %.

La caída de la tasa interanual de inflación no es sorprendente debido al efecto base. El año pasado la inflación registró un muy fuerte salto del 1,2% entre mayo y junio. Sólo si el aumento entre mayo y junio de este año hubiera sido igual de fuerte, la tasa de inflación interanual podría haberse mantenido en el 4,1%. Esto era poco probable, por lo que no sorprende que la inflación parezca tan baja.

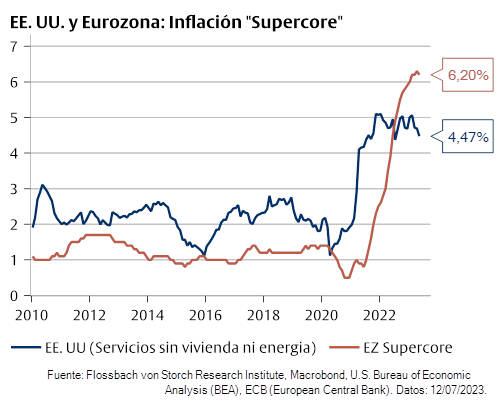

Sin embargo, la inflación- 'supercore' en Estados Unidos -definida como la inflación en servicios excluyendo energía y vivienda- sigue por encima del 4%. En la Eurozona, la inflación 'supercore' -todos los precios que no se mueven con el ciclo económico- se mantiene arriba del 6%.

En las últimas semanas, tanto la Reserva Federal americana (FED) como el Banco Central Europeo (BCE) han preparado al mercado para una subida en los tipos de interés a finales de este mes. Los datos de inflación del mes de junio afianzan esas expectativas.

Lo interesante será qué camino señalizarán para el resto del año. Con una economía americana aún resiliente y una presión inflacionaria alta, las tasas podrían subir más de lo que los mercados actualmente esperan.

Pablo Duarte es analista senior del Instituto de Investigación Flossbach von Storch