MADRID. ¿Qué inversor no conoce Tesla?, la compañía estadounidense fundada en 2003, que diseña, fabrica y distribuye automóviles eléctricos. Por derecho propio se ha constituido como una de las más populares en los últimos años. Y esa popularidad le ha llevado -al igual que sucede en otros aspectos de la vida– a polarizar la opinión de analistas e inversores. Tiene fervientes defensores, que la aman y que la recomiendan a capa y espada, y los hay que la odian y siempre dicen que está cara desde el punto de vista de valoración.

Podríamos decir que Tesla no es una empresa de automoción al uso, desde el punto de vista de inversión, es una compañía de alto crecimiento y difícil de valorar, de la cual se lleva años diciendo que no hace más que quemar caja y perder dinero, en definitiva, que no es rentable. Además, que está dirigida por un CEO extravagante como Elon Musk, del cual siempre leemos más noticias de los tuits que publica o de sus comentarios sobre cualquier tema candente, que de sus habilidades gestoras.

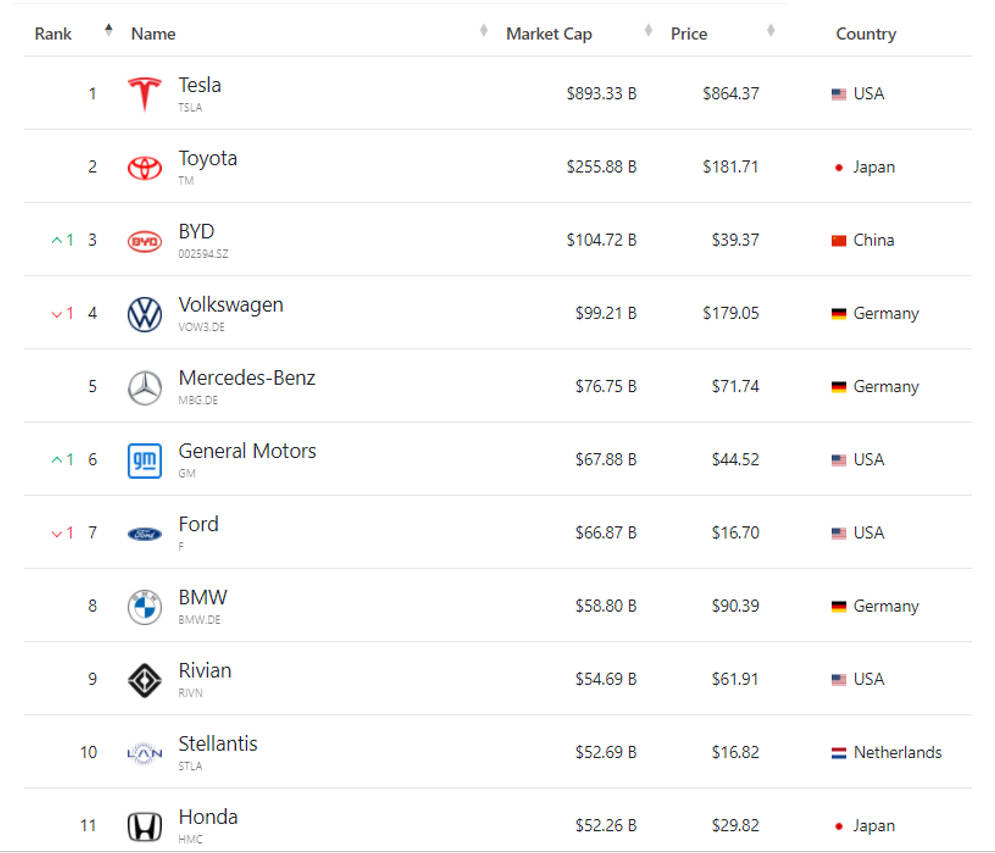

Pero lo cierto es que la dimensión de Tesla es incuestionable. En la siguiente imagen podemos observar cómo su capitalización, a fecha 1 de marzo de 2022 es de 864 Billones de dólares y es casi igual a la suma de las 10 siguientes compañías del sector automóvil por capitalización (889 Billones de dólares), por lo que nos hace pensar que es más que una empresa fabricante de automóviles y quizá no haya que compararla con las tradicionales del sector, sino como una empresa de software de componentes tecnológicos.

Aunque es cierto que tiene varios competidores entre los fabricantes de automóviles tradicionales -como Ford y Honda-, pero Tesla ha sabido potenciar su éxito centrándose en vehículos eléctricos premium de alta gama y también ofreciendo servicios de desarrollo.

Según el último informe de resultados publicado por la compañía, el año 2021 fue un año clave para ellos e indican que cada vez hay menos dudas sobre la viabilidad y rentabilidad de los vehículos eléctricos. Los datos más destacables fueron:

- Alcanzó un récord de vehículos entregados: 308.650 en el cuarto trimestre (un 71% más interanual), acercándose al millón, 936.222 en todo el año 2021 (un 87% más que en 2020).

- Unos ingresos de 17.720 millones de dólares, de los cuales el 90% provinieron de su negocio de vehículos eléctricos, aumentando un 71% respecto al año anterior en su conjunto.

- Beneficio neto ajustado (EBITDA): 4.090 millones de dólares (3.647 millones de euros) en el cuarto trimestre, 11.621 millones de dólares (10.360 millones de euros) en el conjunto del año.

- Beneficio neto: 2.321 millones de dólares (2.069 millones de euros) en el cuarto trimestre, 5.519 millones de dólares (4.920 millones de euros) en todo el año 2021.

- El beneficio por acción del cuarto trimestre de 2021 fue de 2,52 dólares por acción, frente a los 2,36 dólares esperados por los analistas.

Dichos resultados cumplieron en gran medida con las expectativas, a pesar de los problemas de la cadena de suministro que fueron el "principal factor limitante" para no haber podido obtener unos resultados aún mejores.

Su objetivo es aumentar la producción lo más rápido que puedan, no solo a través de rampas producción en las nuevas fábricas entre las que se encuentran Austin y Berlín, sino también maximizando las fábricas establecidas en Fremont y Shanghái.

Consideran que la competencia en el mercado de vehículos eléctricos estará determinada por la capacidad de agregar capacidad a lo largo de la cadena de suministro y aumentar la producción, y para ellos hay tres pilares clave:

- La inteligencia artificial de sus coches como el piloto automático, y de esa manera conseguir una solución general de conducción autónoma total.

- El software Full Self-Driving (FSD) sigue siendo una de sus principales áreas de enfocar. Con el tiempo, las ganancias relacionadas con el software deberían acelerar la rentabilidad. Consideran que el FSD es un componente clave para mejorar la seguridad del automóvil, así como acelerar aún más la transición del mundo a energía sostenible, a través de una mayor utilización de los vehículos.

- La tecnología de baterías.

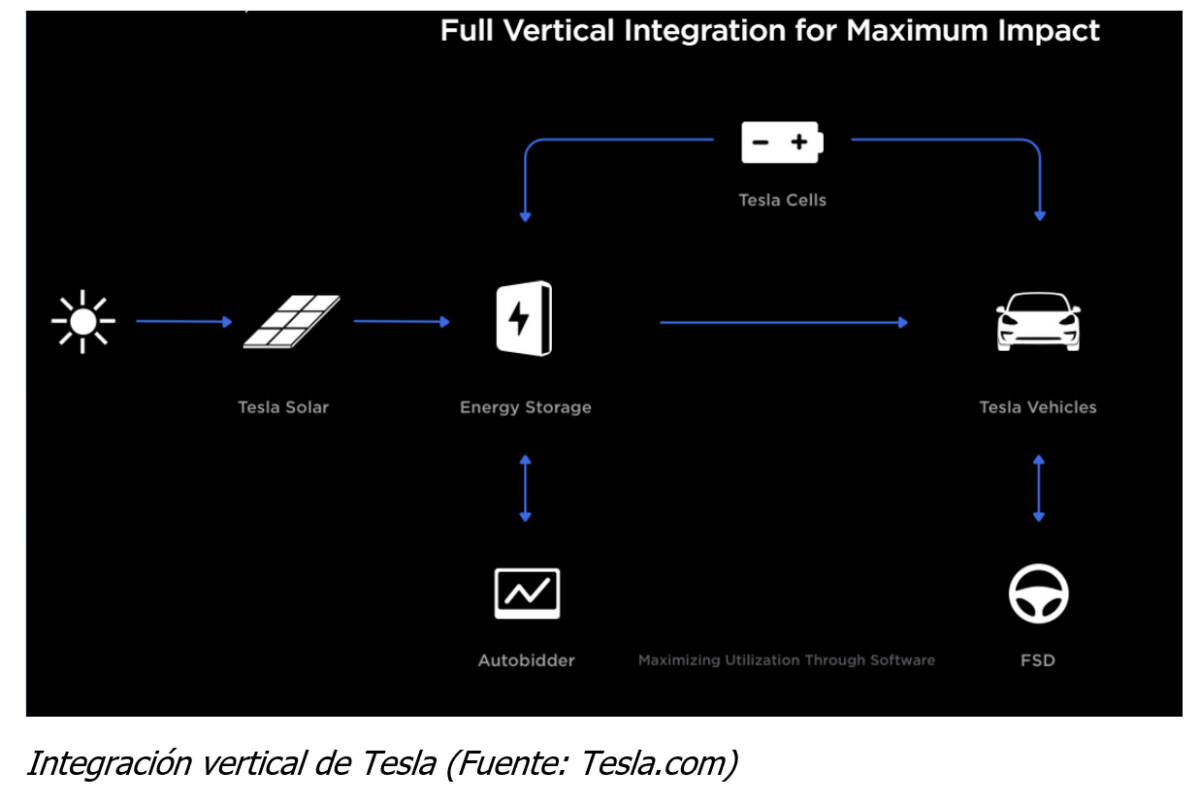

Para ello la empresa desarrolla una estrategia para integrarse verticalmente, tal y como hizo Apple en su día. Diseñando y fabricando un ecosistema completo de energía y transporte, creando vehículos eléctricos con el menor impacto medio ambiental posible.

Tal y como se puede ver en siguiente gráfico en escala logarítmica, Tesla ha tenido un comportamiento muy alcista, pero el camino no ha sido tan sencillo como aparenta, ya que, durante muchos años, entre 2013 y 2019, estuvo desarrollando un rango lateral muy amplio.

Y ha sido en los dos últimos años cuando ha experimentado un gran crecimiento, tanto en sus resultados empresariales -empezando a ganar dinero- como en su revalorización en la cotización -subiendo más de un 1.000%, alcanzando su máximo histórico en noviembre de 2021 en 1.234 dólares-.

En la actualidad, al igual que el resto de mercado, ha tenido una corrección desde máximos que le ha llevado incluso a perforar un canal alcista, que ha ido desplegando tras los mínimos en marzo de 2020.

Situándose en la parte baja del rango, nos hace pensar que debería retomar las alzas. El consenso de analistas le otorga un precio objetivo de 963 dólares, un potencial del 11% desde los 864 dólares actuales. Habrá que estar pendiente si es capaz de mantener los crecimientos actuales en un futuro, y si se acaba convirtiendo en el líder del coche eléctrico y por qué no del coche autónomo.

Carlos Aguirre es estratega de iBroker.es