MADRID. En medio de un invierno volátil, los mercados mundiales empezaron el año con optimismo. Justo después de que la Reserva Federal estadounidense (FED) y el Banco Central Europeo (BCE) echaran agua fría sobre las esperanzas de un pivote antes de Navidad, unos datos de inflación más débiles reavivaron a los alcistas. El clima cálido y el ahorro energético han disipado los temores a una crisis energética en Europa, con unos datos de final de año sorprendentemente resistentes y unas expectativas empresariales que han repuntado. El sorprendente cambio de rumbo de la Covid en China y la relajación de la normativa inmobiliaria propiciarán una boyante recuperación local en primavera.

Así pues, ahora vemos que la eurozona se libra por poco de la recesión y revisamos al alza nuestras previsiones de crecimiento para este año. Una buena parte del repunte de los mercados en 2023 (liderado por los valores de EA y ME) puede justificarse por la mejora de las perspectivas de EA y China.

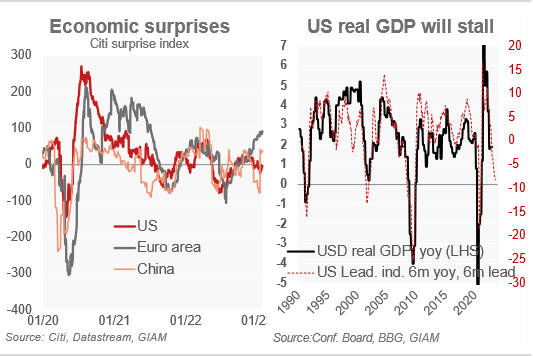

El miedo a perderse algo puede seguir respaldando la subida a corto plazo. Pero no hay que dejarse llevar por la euforia. La diferenciación regional es cada vez más evidente. El panorama para Europa continental ha mejorado. Sin embargo, el fuerte endurecimiento de la Reserva Federal durante el año pasado está empezando a hacer mella, y una recesión (leve) a mediados de año en EE.UU. sigue siendo más probable que no (gráfico).

El consenso sobre beneficios no está valorando plenamente la consiguiente desaceleración del crecimiento, ya que los inversores se han dejado cegar por indicadores rezagados aún sólidos, como el PIB del cuarto trimestre de EE.UU. y un mercado laboral como demostró el reciente dato de empleo conocido en el mes de enero. Las valoraciones están ligeramente distorsionadas frente a los tipos reales. Y las primas del crédito especulativo no parecen atractivas ni en términos históricos ni frente al aumento de las tasas de impago. Mientras tanto, el posicionamiento muy bajista, que fue un terreno fértil para el reciente rebote, se ha vuelto más equilibrado.

Gran parte de la subida del mercado se debe a la esperanza de que la Reserva Federal dé un giro en verano. Esto parece optimista. La ralentización esperada del ritmo de endurecimiento de la Reserva Federal, hasta una subida de 25 puntos básicos, se vio confirmada a principios de febrero. Pero los mercados están infravalorando la determinación de la Reserva Federal en la lucha contra la inflación, tanto en lo que respecta a la tasa terminal (demasiado baja) como a un giro anticipado ya en el tercer trimestre.

Del mismo modo, la relajación de los vientos en contra de la economía de la eurozona y la perspectiva de mayores aumentos salariales alimentarán las divisiones en el seno del BCE, y es probable que los halcones prevalezcan durante más tiempo de lo que los mercados suponen actualmente. Los mercados también parecen algo complacientes con respecto a los vientos en contra de la deuda soberana europea derivados del inminente endurecimiento cuantitativo del BCE. De marzo a junio, el BCE limitará la liquidación de sus tenencias de bonos a 15.000 millones de euros al mes, pero parece dispuesto a acelerar este ritmo a partir de julio.

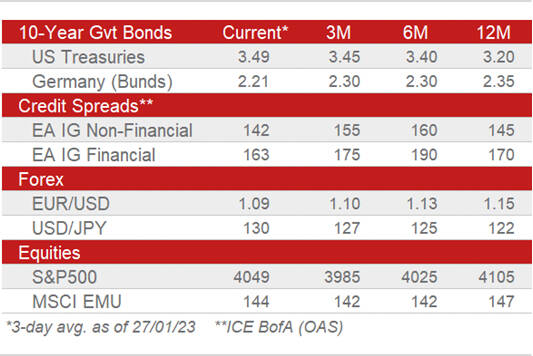

Así pues, mantenemos nuestra postura prudente en los segmentos de mercado de mayor riesgo, incluida la renta variable y los high yield (HY). En general, evitamos posiciones activas fuertes en duración, pero seguimos prefiriendo (ahora ligeramente) los bonos del Tesoro de EE.UU. a los bunds, incluso tras el gran estrechamiento de los últimos 3 meses. A nivel regional, mantenemos una preferencia moderada de EA frente a acciones estadounidenses. El EUR/USD tiene más recorrido al alza hasta 2023, aunque a corto plazo, el inestable sentimiento de riesgo mantiene las perspectivas menos claras. Nos sigue gustando el EUR IG gracias a una prima de riesgo que históricamente sigue siendo decente.

Thomas Hempell es jefe de Análisis Macro y de Mercado de Generali Investments