MURCIA. Comenzamos el año 2022, y también el tercer año de la pandemia generada por el coronavirus, COVID 19: una crisis sanitaria que cuando esto se escribe ya supera los cinco millones de fallecidos a nivel mundial y millón y medio en Europa, en España en torno a las noventa mil personas, y consecuentemente una crisis social y económica sin precedentes para todos y singularmente para las familias. Una crisis que ha conllevado la reducción de la capacidad productiva, problemas de suministro y caída de la demanda interna, en un contexto en que la economía española, como en el resto de las economías avanzadas, se encuentra inmersa en una serie de desafíos estructurales.

Las consecuencias sobre la economía española se hicieron patentes en el segundo trimestre de 2020 con una caída del Producto Interior Bruto, PIB, en tasa de variación interanual del -21,50%. El INE el 13 diciembre publicaba los datos del tercer trimestre de 2021 que han confirmado la recuperación de la economía, aunque con menor fuerza de la que se anticipaba, con un crecimiento interanual del 2,70%. El 30 de diciembre el INE publicaba el indicador adelantado del Índice de Precios de Consumo, IPC, que han crecido en 2021 el 6,70%, un incremento que se desconocía desde hace tres décadas. En los últimos días de diciembre, la sexta ola de la covid-19 está conllevando un incremento exponencial en los contagios. Todo ello incrementa las dudas de una fuerte recuperación.

El Banco de España publicaba el pasado mes de diciembre el informe Un análisis sectorial de los retos futuros de la economía española, que firmaban Alejandro Fernández y José Manuel Montero. En él se indica que el trabajo proporciona una visión acerca del posicionamiento relativo de los distintos sectores de actividad ante los principales retos que afronta la economía española, ante el desafío de impulsar el crecimiento a medio plazo, y analiza las perspectivas de la evolución de la productividad por ramas, el capital humano y tecnológico y las dinámicas empresariales dentro de cada sector.

Así como la clasificación de los sectores según su resiliencia frente a las diferentes transformaciones estructurales que han afrontar las principales economías, como la tecnológica y digital, la transición energética y el envejecimiento poblacional. Los servicios mejor posicionados son los de actividades profesionales, científicas y técnicas, información y comunicaciones y actividades financieras y de seguros, así la fabricación de maquinaria, productos informáticos, electrónicos y ópticos y la de productos farmacéuticos, se encuentran bien posicionados en términos tanto de productividad como de resiliencia. Sin embargo el peso de estos sectores top sobre el VAB total del año 2018, era en España 2,5 puntos inferior a Francia, 4,8 puntos inferior al de Alemania y 9,9 puntos inferior al de Estados Unidos.

Algunos de los sectores más centrales de la economía presentan un mayor grado de vulnerabilidad ante los retos futuros. En concreto, buena parte de la industria manufacturera y de suministro de energía son sectores muy centrales por sus efectos de arrastre sobre otros sectores y presentan niveles relativos de productividad elevados, pero son más vulnerables ante desafíos como el cambio climático, dado su mayor nivel de emisiones. En cambio, las actividades inmobiliarias y de servicios sociales se encuentran en mejores posiciones ante dichos cambios, sobre todo ante el envejecimiento, pero su desempeño en términos de productividad es inferior. Por último se identifican algunos sectores que presentan carencias tanto en términos de productividad como de resiliencia, tales como la hostelería, el sector primario y los servicios de transporte.

En consecuencia, dada la meta de alcanzar de un crecimiento sostenido y sostenible de la productividad –clave para asegurar un aumento del bienestar económico a largo plazo- estos resultados apuntan a la necesidad de prestar una atención especial a la reasignación entre sectores, lo cual puede ser un proceso complejo y costoso, pero también fundamental a la hora de mejorar la capacidad de la economía española para afrontar los retos que plantea el futuro.

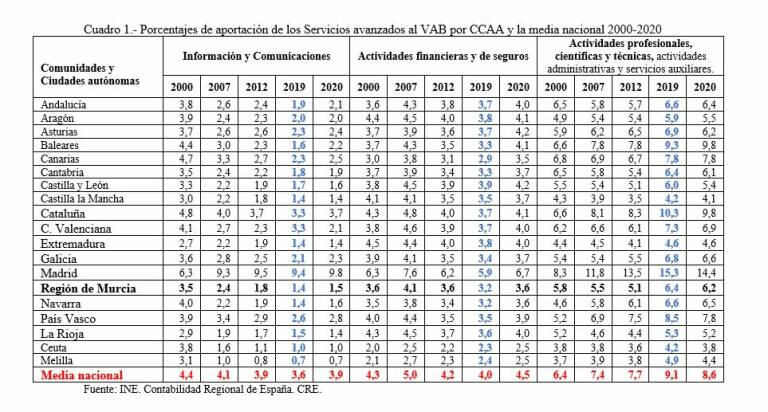

Hemos querido recoger en el cuadro 1 la evolución de la aportación al VAB de cada comunidad y la media nacional, de los sectores Información y Comunicaciones, Actividades Financieras y de Seguros y las Actividades Profesionales, Científicas y Técnicas que incluye además, las administrativas y los servicios auxiliares, desde el año 2000 hasta los últimos datos publicados del año 2020, lo que nos permite un análisis de su evolución y su comparación con la media nacional.

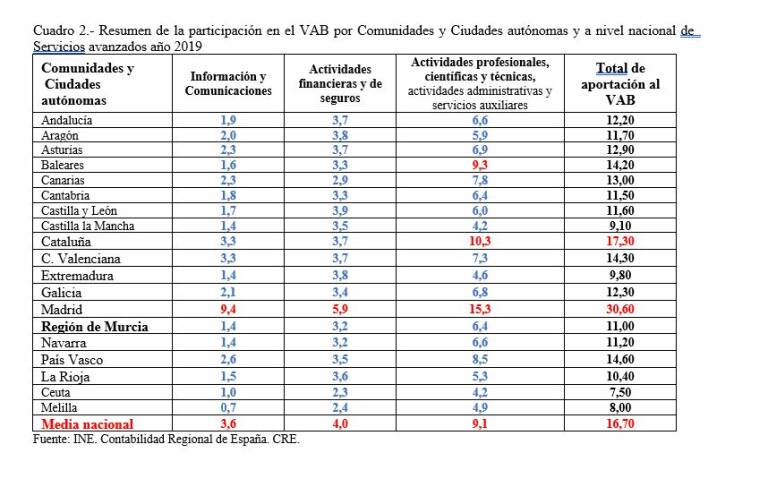

El cuadro 2 recoge un resumen con los datos del año 2019, dado que el año 2020 ha podido verse alterado por los efectos del COVID 19, y constatamos que Cataluña y Madrid son las dos Comunidades que superan la media nacional en el total de la aportación de los tres sectores al VAB de cada una de ellas, a la vez que nos permite analizar las diferencias existentes entre cada Comunidad con la media nacional, evidenciando el enorme esfuerzo que habría de hacerse para acercarse a la media de países como Francia o Alemania.

Los acuerdos de la Unión Europea ante la crisis generada por la covid-19 han conllevado la creación del programa NEXT GENERATION UE, para impulsar una Europa mas digital, ecológica y resiliente, junto al desarrollo de las infraestructuras para una mayor cohesión social y territorial y la igualdad de genero. Una Europa que este preparada para afrontar los grandes desafíos que se presentan. Un programa que cuenta con 750.000 millones de euros, de los que España recibirá 140.000 millones entre transferencias y créditos, un apoyo financiero que debería contribuir a reducir las diferencias entre las comunidades a través del impulso al desarrollo de las nuevas tecnologías.