el 'billete verde' está caro

El repunte del dólar frente al euro se ha agotado, pese a la FED

Thomas Hempell

Thomas Hempell

19/01/2022 -

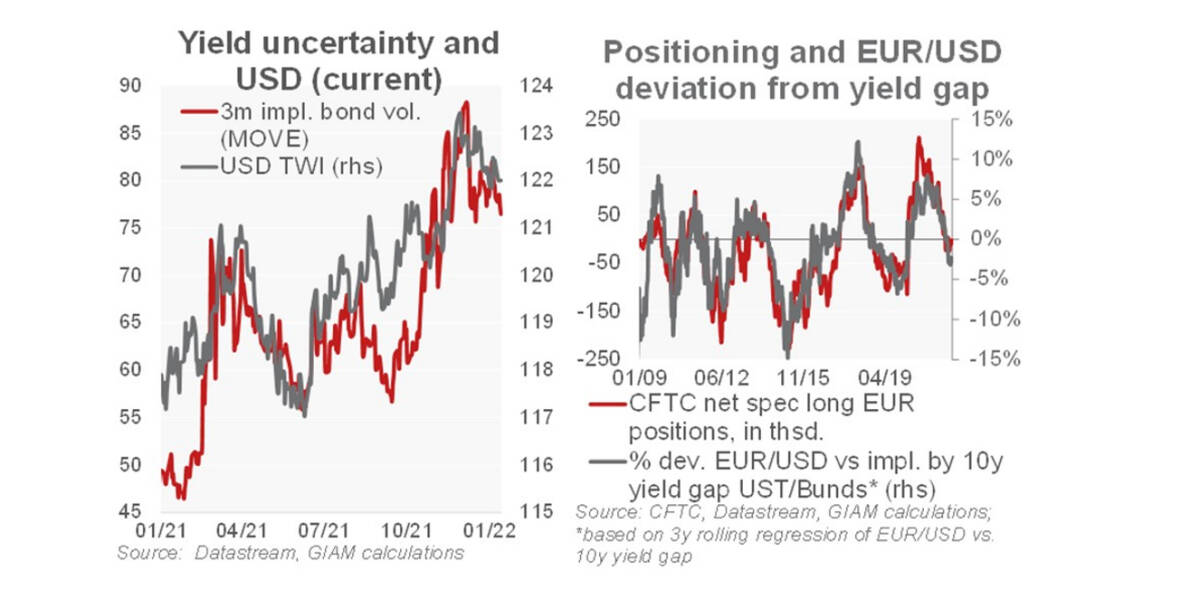

MADRID. El repunte del dólar en el segundo semestre del año pasado se ha agotado, a pesar de la fuerte revalorización con el endurecimiento de la Reserva Federal norteamericana (FED). Esto se debe en parte a la respuesta sincronizada de los mercados de bonos.

Los temores de endurecimiento se centran en la FED, pero los rendimientos del Bund alemán apenas han seguido el aumento de los rendimientos de los bonos del Tesoro de Estados Unidos (UST), lo que ha hecho que los diferenciales de rendimiento apenas se hayan modificado. Además, la volatilidad de los rendimientos, que tiende a impulsar al dólar (véase el gráfico), ha disminuido.

El último rebote que ha experimentado el tipo de cambio euro/dólar refleja en parte la mala valoración del Banco Central Europeo (BCE). Los mercados descuentan ahora más de 20 puntos básicos de subidas de los tipos de depósito del BCE en los próximos 12 meses.

Los riesgos de inflación son mayores en EE UU donde un mercado laboral tenso y el aumento de los alquileres se suman a las alteraciones de la cadena de suministros. Esto deja margen para una mayor discriminación regional en las respuestas políticas ante los riesgos de inflación.

Sin embargo, tal y como señalamos en nuestras perspectivas anuales, cualquier impulso del dólar derivado de la divergencia política será probablemente de corta duración. El 'billete verde' es caro y el gran cambio que se experimentó en 2021 en el posicionamiento especulativo hacia esta moneda probablemente ha seguido su curso.

La persistente recuperación mundial supondrá vientos en contra para el dólar anticíclico. Es prematuro descartar el dólar ahora, pero tampoco está lejos de su máximo.

Thomas Hempell es jefe de Análisis Macro y de Mercado de Generali Investments

Noticias relacionadas

rebaja su perspectiva desde 1,04 unidades

Lombard Odier ve el cruce euro/dólar en 1,02 unidades al cierre de 2022

Por

opinión

Motivos por los que el dólar americano seguirá depreciándose

Por

-

El experto considera que la caída de la moneda estadounidense desde el pasado mes de marzo es sólo el comienzo de lo que le espera