se comportan bien "cuando hay miedo".

Mutuactivos lo tiene claro: hay que comprar dólares en estos momentos

Por

Robbie Boukhoufane

Robbie BoukhoufaneEl experto considera que la caída de la moneda estadounidense desde el pasado mes de marzo es sólo el comienzo de lo que le espera

MADRID. Creemos que es probable que el euro gane importancia a medida que el dólar americano se enfrenta a un período de debilidad sostenida. En el punto álgido de la crisis de la covid-19, en marzo, el dólar se disparó casi un 10% en sólo diez días debido a la amplia demanda por parte de las instituciones mundiales, que estaban desesperadas por adquirir dólares para hacer frente al pago de sus obligaciones en esta divisa.

La búsqueda de activos refugio en medio de la confusión, junto con las compras motivadas por el pánico, se hizo evidente cuando los tipos de financiación en dólares estadounidenses subieron agresivamente. Desde entonces, la trayectoria del dólar se ha invertido, debilitándose desde sus máximos de marzo. Después de un movimiento tan rápido hay posibilidades de un período de consolidación e incluso el dólar podría volver a fortalecerse si las nuevas olas de contagios por Covid-19 durante los meses de invierno pesan sobre la actividad económica.

Sin embargo, en general opinamos que la caída que hemos presenciado desde marzo es sólo el comienzo. Esperamos una tendencia a la baja del dólar más significativa a medio y largo plazo. A continuación, exponemos los factores que respaldan este argumento.

No cabe duda de que la reciente debilidad del dólar estadounidense puede atribuirse en parte a la enorme respuesta política contra la crisis del Covid-19 y a la consiguiente mejora de los datos económicos. Esto, combinado con la abundancia de liquidez, explica en gran medida el rebote de los activos de riesgo, que se ha correlacionado con la debilidad del dólar.

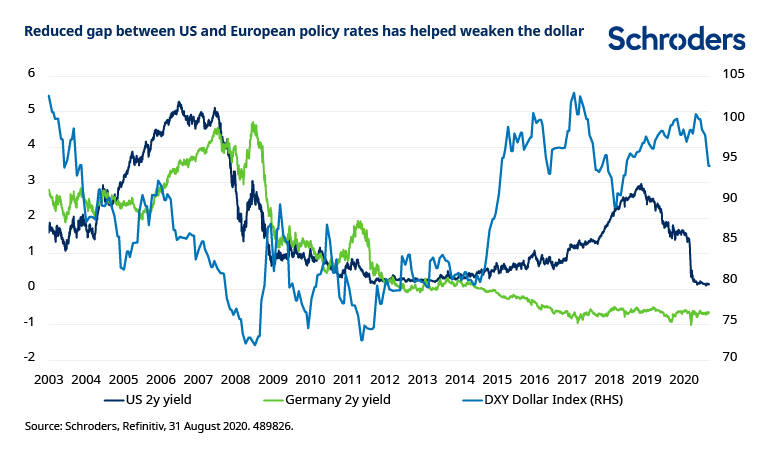

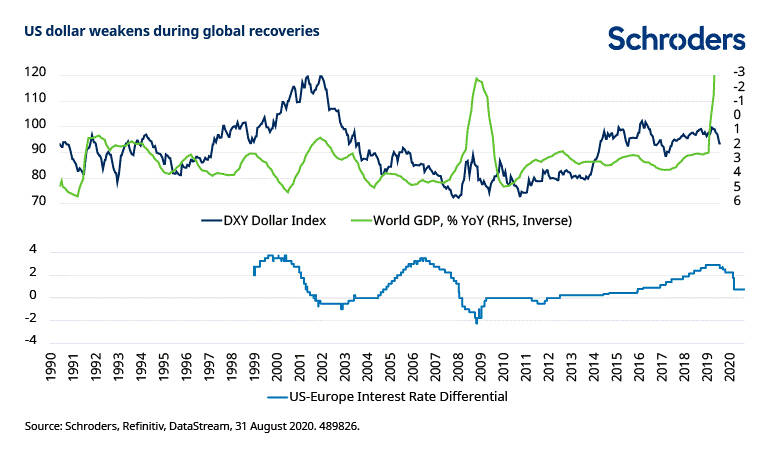

Además, desde que la pandemia se intensificó, Asia y Europa han controlado el virus con más éxito que Estados Unidos. Así pues, no sólo la actividad mundial se ha recuperado desde niveles bajos, sino que el resto del mundo se ha recuperado con más fuerza que Estados Unidos, reduciendo el diferencial de crecimiento.

También queremos añadir que la recuperación hasta la fecha ha sido extremadamente desigual, con un mejor comportamiento de los bienes frente a los servicios, lo que ha contribuido a registrar algunos resultados económicos superiores en Asia y Europa. Además, los tipos de Estados Unidos han convergido hacia los de otros países. Dada la continua incertidumbre provocada por el Covid-19 y la fragilidad de la recuperación, los bancos centrales y los gobiernos mantienen que es esencial una política fiscal expansiva y medidas monetarias muy acomodaticias.

Creemos que el Fondo Europeo de Recuperación, dotado con 750.000 millones de euros para apoyar a la región frente al Covid-19, conducirá a mejoras estructurales para el crecimiento. Demuestra una fuerte voluntad política de apoyar el proyecto europeo y un pequeño pero importante paso hacia una verdadera unión económica, que permita las transferencias fiscales.

La integración más estrecha que esto conlleva, crucialmente con la garantía de un mayor apoyo a los miembros económicamente más débiles, podría decirse que hace de Europa una alternativa más viable de menor riesgo o incluso refugio que Estados Unidos. El fondo para la recuperación incluye ambiciosas propuestas de inversión en áreas como la digitalización y la economía verde, que podrían impulsar el crecimiento de la productividad a largo plazo en Europa.

Además, existe una mayor incertidumbre en torno a las inminentes elecciones presidenciales de EE UU. Estos comicios podrían tener implicaciones negativas para los activos y la moneda estadounidenses, sobre todo porque el concepto de excepcionalidad del país podría ser cuestionado bajo un liderazgo demócrata.

Habida cuenta de que la mayor parte del comercio, las materias primas y la deuda mundiales, en particular en los mercados emergentes, se valoran en dólares estadounidenses, el acceso a dólares a precios razonables es esencial para las instituciones financieras y las empresas.

El fuerte repunte del dólar exacerbó la crisis en su punto álgido, ya que la lucha por asegurar un suministro suficiente contribuyó a una demanda sin precedentes.

Pensamos que hay cuatro factores clave que deben tenerse en cuenta en cuanto a las perspectivas del dólar: la financiación, los tipos de interés, la rentabilidad relativa de los activos estadounidenses y el balance de la Reserva Federal.

La Reserva Federal ha comunicado que modificará su marco de políticas para permitir que la economía se 'caliente', con una inflación potencialmente superior al objetivo.

La Fed querrá evitar que la relajación cuantitativa quede invalidada por los mercados manteniendo los rendimientos reales (rendimientos de los bonos menos expectativas de inflación) más bajos. Potencialmente podrían utilizar una orientación más agresiva en sus previsiones de futuro, en la flexibilización cuantitativa y, en última instancia, en el control de la curva de rendimiento.

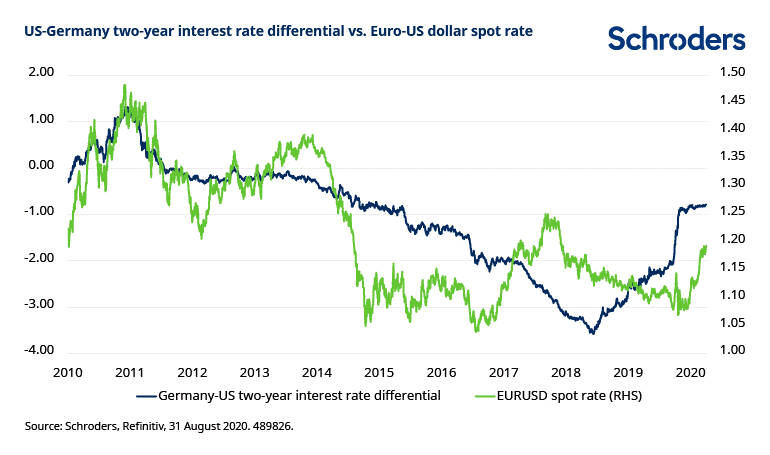

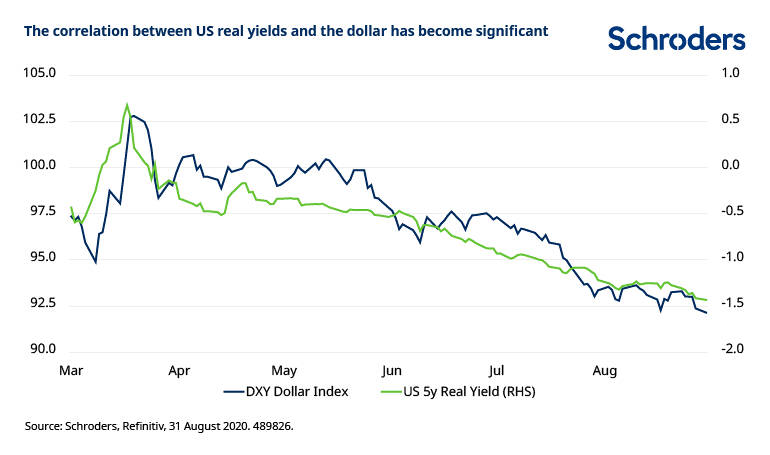

Si la Fed adopta una política de este tipo de forma aislada, esto debilitaría aún más el dólar estadounidense. Con el aumento de las expectativas de inflación, hemos observado una creciente correlación entre los rendimientos reales de EE.UU. y el dólar (véase el segundo gráfico a continuación).

Creemos que la tendencia a largo plazo del dólar americano depende de la velocidad con la que se produzca la 'desdolarización'. El principal determinante de esto es si una o varias alternativas viables emergen para actuar como moneda de reserva mundial. Esto incluye un probable cambio hacia una menor dependencia del dólar estadounidense como moneda preferida para las transacciones internacionales y en la cotización de materias primas. Aunque es difícil de prever, parece cada vez más probable que los mercados y los gobiernos busquen cierto grado de diversificación con respecto al dólar americano.

Entre los posibles aceleradores de esta tendencia cabe mencionar una mayor competencia en el comercio de derivados, cambios estructurales en los mercados de la energía que cotizan en monedas alternativas y la continua apertura de los mercados financieros de China. Se prevé que en los próximos años China represente entre el 20% y el 25% del mercado mundial de bonos, el mismo tamaño que Estados Unidos.

Esto también podría acelerarse si Europa impulsa de manera significativa la integración de los 19 miembros de eurozona. El Fondo Europeo de Recuperación es un paso significativo. El seguro europeo de garantía de depósitos y las medidas para fortalecer el sector bancario serían otros avances importantes. Si esto ocurriera, parece muy probable que el euro tomara parte del estatus de moneda reserva que tiene el dólar americano. En general, hay algunas pruebas de que se ha iniciado un proceso de 'desdolarización' para los próximos 5 a 10 años.

Robbie Boukhoufane es gestor de Schroders