MADRID. La tecnología de baterías está en constante evolución y un hecho histórico que pone sobre la mesa la gran importancia de China es el sorprendente ascenso de Contemporary Amperex Technology Co. Limited (CATL). Lo que comenzó como una pequeña empresa en 2011 se ha transformado en una potencia que ha consolidado el papel fundamental de China en el mercado mundial de baterías.

El ascenso de CATL refleja no solo su alto nivel de innovación y su tecnología punta, sino también el enfoque estratégico del país para convertirse en un actor indispensable en el mundo de las baterías. Este hecho demuestra por qué no se puede ignorar la presencia de China a la hora de tomar decisiones de inversión en la industria de las baterías.

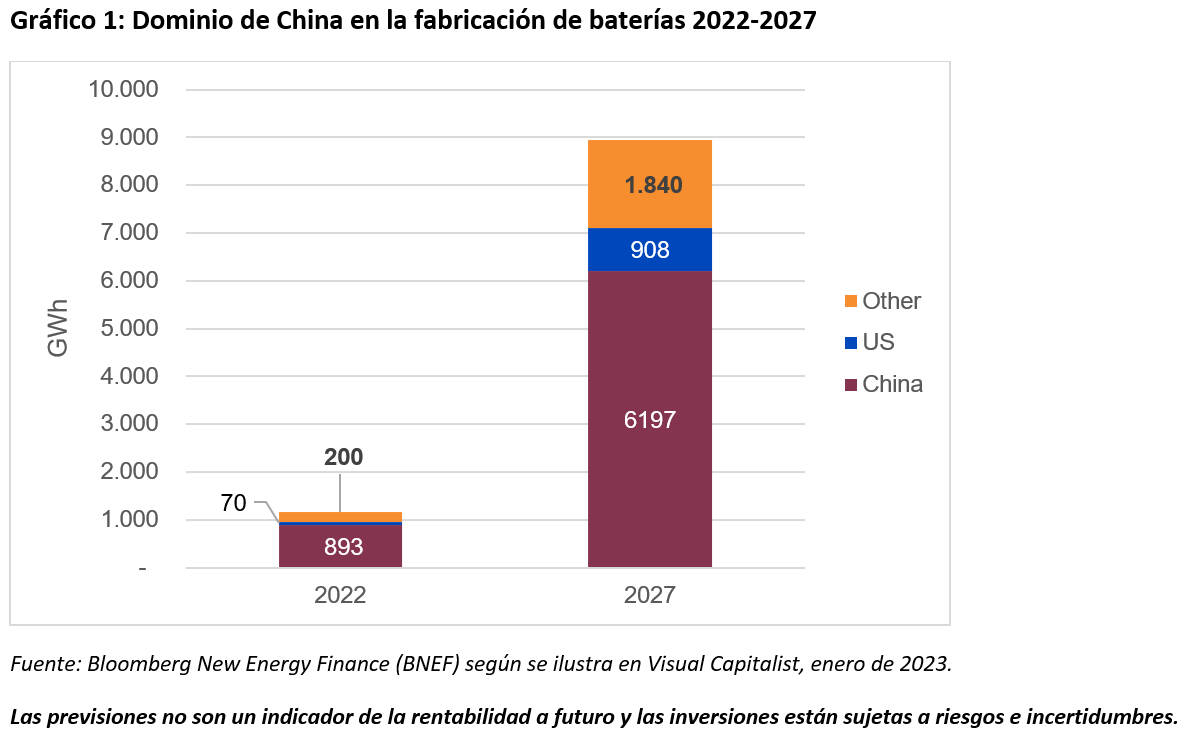

En 2022, China representaba el 77% de la capacidad mundial de producción de baterías de iones de litio. Entre 2022 y 2027, se prevé que esta capacidad de producción pase de 1.163 gigavatios-hora (GWh) a 8.945 GWh, es decir, se multiplicará por ocho en apenas cinco años. Y, aunque se espera que varios países, entre ellos Estados Unidos, contribuyan a esta expansión, es probable que China mantenga una cuota de mercado dominante del 6% en 2027.

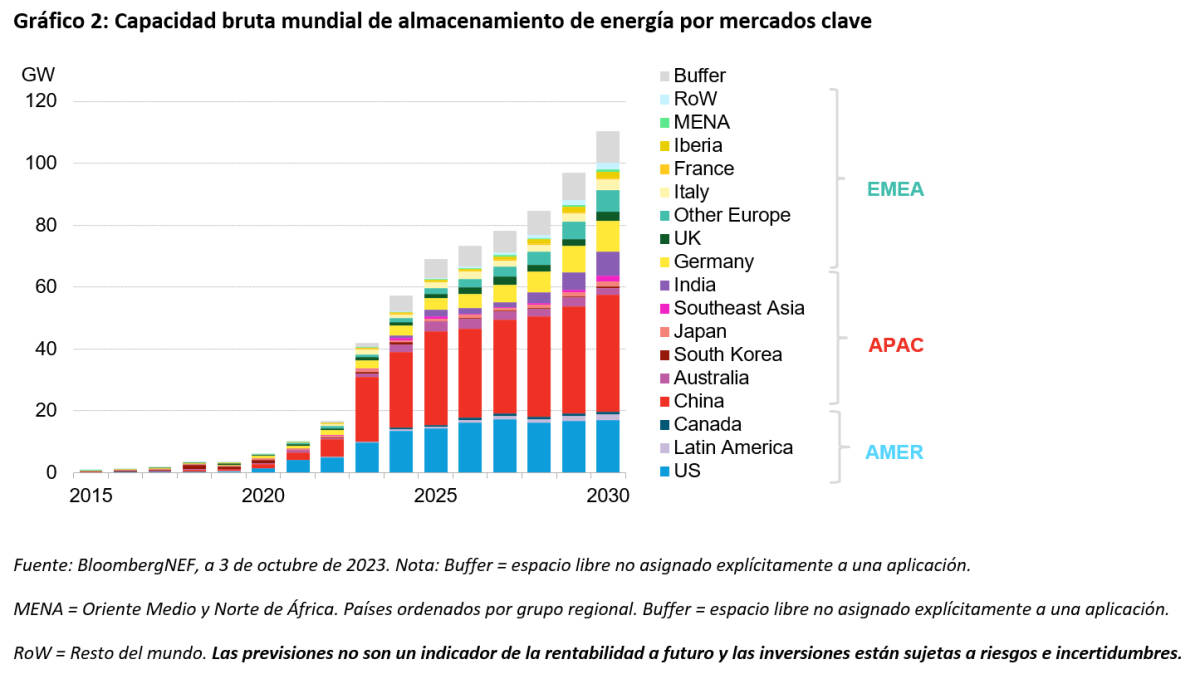

El liderazgo de China no se limita a la fabricación de baterías, sino que se extiende a otros eslabones de la cadena, como las materias primas, el litio para baterías, y los componentes de estas (electrolitos, separadores, cátodos y ánodos). Las tendencias en el almacenamiento de energía pueden utilizarse casi como un indicador indirecto del interés de un país o región por las energías renovables. Según Bloomberg New Energy Finance (BNEF), el requisito obligatorio impuesto por China de combinar el almacenamiento con la energía eólica y solar a gran escala está contribuyendo a expansión de la capacidad de almacenamiento de China que, en 2023, se espera que experimente un repunte considerable (Gráfico 2).

Según la consultora Wood Mackenzie, que colabora con WisdomTree en el tema de las soluciones de baterías, se espera que la demanda total de almacenamiento de energía de los vehículos eléctricos (VE) en las próximas tres décadas se sitúe por encima de otras fuentes de demanda. Según sus previsiones para 2023, la demanda de almacenamiento en baterías de los vehículos eléctricos podría pasar de 870 GWh en 2023 a más de 6.000 GWh en 2050.

Por tanto, hay que considerar el estado de los fabricantes mundiales de baterías para VE a la hora de determinar la importancia de cualquier país este tipo de mercado. Según Blackridge Research, 6 de los 10 principales fabricantes de baterías para vehículos eléctricos del mundo son chinos e incluyen nombres como Contemporary Amperex Technology Ltd (CATL), BYD, China Aviation Lithium Battery Ltd (CALB) y Farasis Energy, entre otros.

Hito importante

Un hito importante de CATL fue el lanzamiento de una solución de intercambio de baterías EVOGO en 2022. La tecnología se compone de bloques de baterías, estaciones de intercambio rápido de baterías y una aplicación. EVOGO pretende ser apta para todo tipo de vehículos, incluidos turismos y vehículos comerciales, y está diseñada para reducir la ansiedad de la autonomía y los costes iniciales de propiedad del vehículo. En WisdomTree, creemos que el intercambio de baterías es una tecnología emergente apasionante que puede complementar otros avances en la fabricación de baterías y que podría funcionar bien para el transporte público, como los autobuses, así como para los coches cuando se utilizan como taxis o se alquilan.

Uno de los mayores obstáculos para la tecnología de intercambio de baterías ha sido la sustitución de las baterías, que son grandes y pesadas. La solución EVOGO de CATL es muy conveniente, ya que está diseñada con bloques modulares que permiten sustituir los bloques individuales de forma rápida y sencilla. BYD (abreviatura de 'Build Your Dreams' o 'Construye tus sueños') es otra empresa de la que se está hablando en todo el mundo. BYD ha conseguido ampliar increíblemente su presencia en toda la cadena de valor de las baterías, pasando de ser un destacado fabricante de baterías a convertirse en una de las marcas que más vehículos eléctricos vende en todo el mundo. En agosto de 2023, las ventas mundiales de coches eléctricos enchufables superaron los 1,2 millones de unidades, la tercera mejor cifra mensual de la historia. 6 de los 10 modelos más vendidos fueron BYD, gracias en gran medida a la fuerte presencia local de la empresa en China.

Está claro que 2023 no ha sido el mejor año para las acciones chinas, a 23 de octubre, el índice S&P China 500 había bajado más de un 13%, mientras que el índice S&P 500 había subido un 10% en lo que va de año (ambos en USD). Los resultados de China se han visto empañados por la decepción en torno a la recuperación económica del país, que había generado altas expectativas entre los inversores de todo el mundo a principios de 2023, cuando el país estaba saliendo de los bloqueos de COVID-19. Este sentimiento negativo también ha afectado al mercado chino de baterías. El 23 de octubre, el WisdomTree Battery Solutions Index (WTBSI) había perdido un 16% en lo que va de año, siendo los valores chinos los que más han contribuido negativamente a la rentabilidad. El WTBSI, que limita la ponderación de todos los países excepto EE. UU. al 25% (con EE. UU. limitado al 50%) en cada rebalanceo semestral, destina actualmente su mayor asignación por países a China (con algo menos del 25%).

Dado su liderazgo en el sector de las baterías, es entendible que China tenga un peso elevado en la cartera de la cadena de valor de las baterías. Recientemente, entre principios de 2020 y finales de 2021, el WTBSI subió un 113% y China, debido a su gran peso ya entonces, fue el país que más contribuyó a esta rentabilidad.

Conclusión

Las actuales dificultades macroeconómicas en China han creado una marcada brecha entre el rendimiento bursátil y los fundamentos subyacentes del sector de las baterías. En WisdomTree también consideramos que el sentimiento negativo hacia la suerte económica de China este año puede haber tocado fondo. Más recientemente, la economía china creció un 4,9% interanual en el tercer trimestre de 2023, superando las previsiones del mercado del 4,4%. Del mismo modo, el índice de gestores de compras (PMI) del sector manufacturero se situó en terreno expansivo tanto en agosto como en septiembre. Aunque estas cifras no demuestran necesariamente una clara nueva tendencia alcista de la actividad económica, dibujan un panorama más alentador.

China es una potencia en el mundo de las baterías y su posición dominante está representada por un conjunto de empresas que emergen con rapidez. Los inversores que busquen una exposición realmente representativa del sector no deberían pasar por alto la importancia de China. En WisdomTree, consideramos que los mercados han castigado suficientemente a China debido a su decepción por los resultados macroeconómicos del país este año. El débil comportamiento de las acciones chinas de baterías este año es incoherente con las fuertes tendencias subyacentes del sector. Son estos trastornos los que podrían crear oportunidades potenciales para los inversores.

Mobeen Tahir es director de soluciones tácticas y análisis macroeconómico en WisdomTree