MADRID. El 'mini-presupuesto' de Kwasi Kwarteng, ministro británico de Economía, ha creado una crisis en los mercados financieros de Reino Unido. Los rendimientos de los Gilt o bonos británicos a 10 años pasaron del 3,3% antes del anuncio del pasado viernes a un máximo del 4,5%. Tal circunstancia obligó al Bank of England (BoE) a aplazar el miércoles la decisión de la semana pasada de seguir adelante con el endurecimiento cuantitativo (QT) y a comprar bonos del Estado británicos a largo plazo en "cualquier escala que sea necesaria".

Todo ello para restablecer unas condiciones de mercado ordenadas, mientras los rendimientos habían bajado unos 40 puntos básicos (pb) en el momento de redactar este informe. Por su parte, la libra, en términos ponderados por el comercio, perdió un 3% de su valor en los días siguientes al anuncio, a pesar del fuerte aumento de los rendimientos, y los swaps de incumplimiento crediticio sobre la deuda británica se han disparado.

En resumen, los inversores opinan que la combinación de las políticas fiscales y monetarias es insostenible. El esperado impulso al crecimiento del PIB a largo plazo, hasta el 2,5%, que el Tesoro cree que proporcionarán sus recortes fiscales y las reformas del lado de la oferta, no parece creíble.

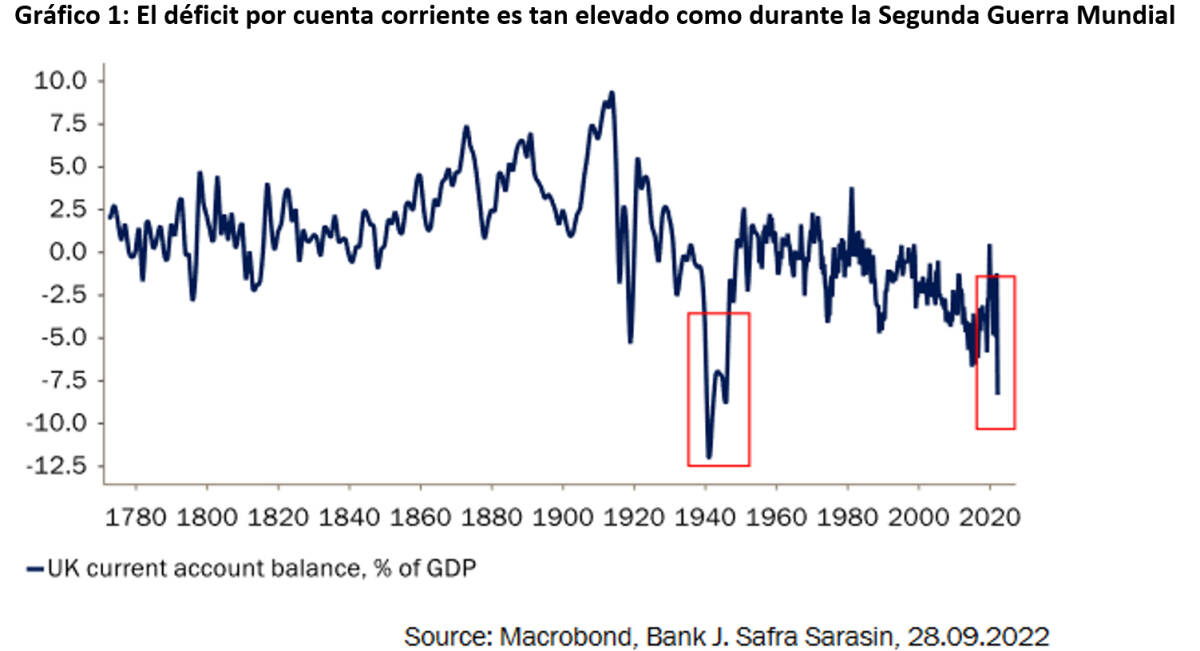

Por el contrario, conducirán a un aumento permanente del déficit presupuestario, si no se asocian a grandes recortes del gasto. También serán inflacionistas y funcionarán "en contra de la política monetaria". Por último, para empeorar las cosas, el país tiene que financiar un déficit por cuenta corriente de alrededor del 8% del PIB, un nivel que sólo se superó durante la Segunda Guerra Mundial.

Pero, por ahora, ¿qué podemos esperar del Banco de Inglaterra? Al BoE no le queda otra opción que subir los tipos más rápido y más alto de lo previsto. Pero las subidas de tipos de emergencia son poco probables y, en nuestra opinión, es más factible que el banco central suba los tipos 'sólo' hasta el 4%, en lugar del 6% que los mercados están descontando.

Por su parte, el Gobierno tendrá que hacer algún tipo de ajuste cuando anuncie su plan fiscal a medio plazo el 23 de noviembre, pero este ajuste probablemente vendrá en forma de recortes de gastos, en lugar de la reducción de impuestos. En definitiva, las perspectivas de la economía británica no parecen buenas y, lo más probable es que los mercados financieros -con una libra débil y unos tipos de interés elevados- acaben obligando a aumentar la tasa de ahorro para reducir el déficit por cuenta corriente. Este ajuste, como hemos dicho, será duro.

Plan de protección a hogares y empresas

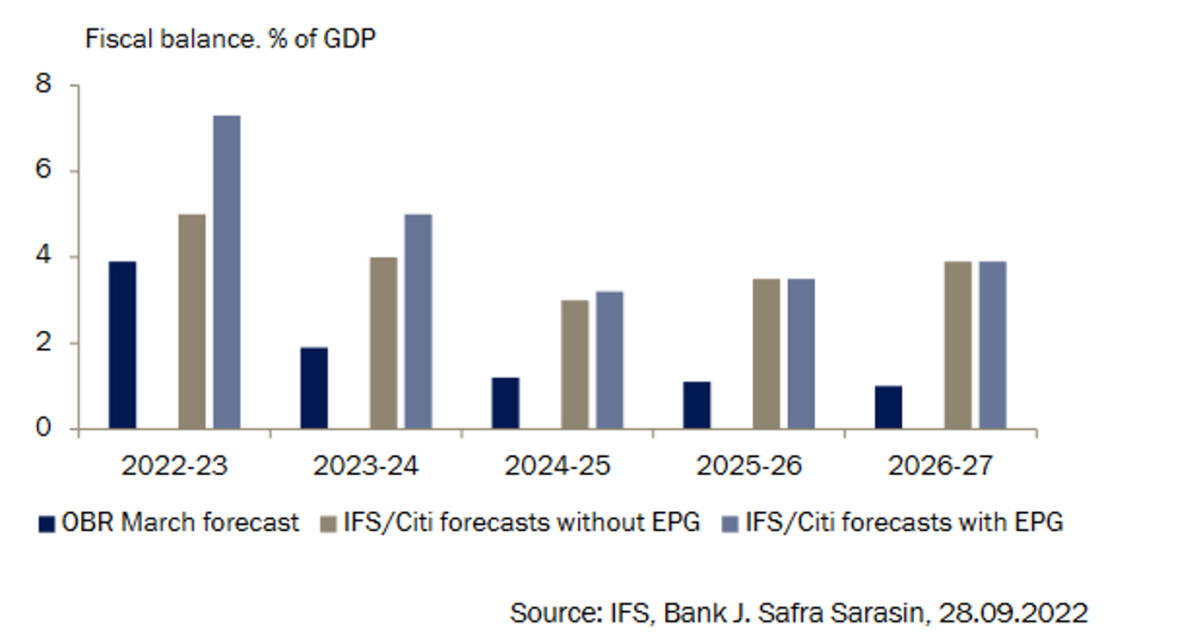

Analicemos sucesivamente estos diferentes puntos. El Gobierno anunció el viernes pasado un plan para proteger a los hogares y las empresas de la crisis energética e impulsar el crecimiento potencial a largo plazo. La Garantía del Precio de la Energía (GPE), que se espera que esté vigente hasta el año fiscal 2024/25, se financiará totalmente con deuda y podría costar entre el 3% y el 4% del PIB.

Asimismo prometió recortes fiscales permanentes de 45.000 millones de libras, que presumiblemente también se financiarán con deuda, ya que el 'mini-presupuesto' apenas mencionó el lado del gasto de la ecuación. En su lugar, el Gobierno parece pensar que su paquete de medidas por el lado de la oferta impulsará el crecimiento del PIB a largo plazo hasta el 2,5%, manteniendo el ratio de deuda más o menos estable.

El problema es que el Gobierno tiene poca credibilidad. Decidió no incluir las previsiones de la Oficina de Responsabilidad Presupuestaria (OBR), que normalmente se publican dos veces al año junto a los dos presupuestos formales -la Declaración Presupuestaria, que suele publicarse a finales de noviembre, y la declaración de primavera que llega en marzo-, y proporcionan una evaluación independiente de cualquier medida fiscal y de gasto anunciada en esas declaraciones por el canciller Kwasi Kwarteng.

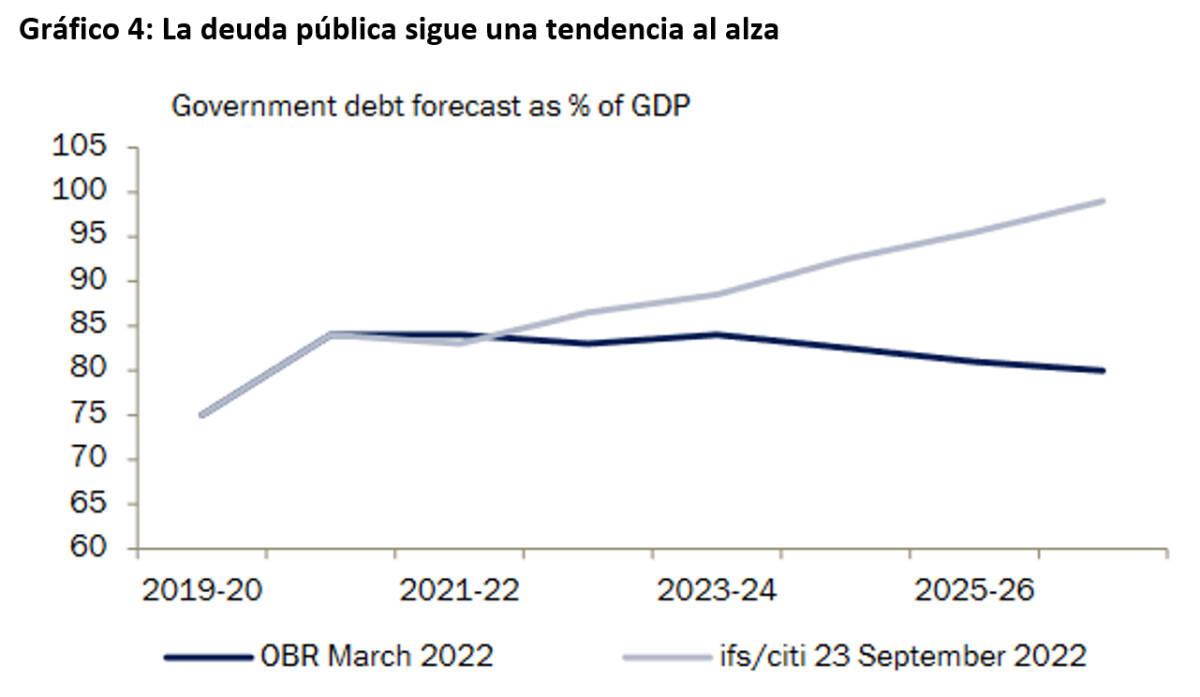

El mismo que se ha defendido desde entonces diciendo que no era un presupuesto formal y que las previsiones de la OBR se incluirán el 23 de noviembre con la declaración presupuestaria. Según el análisis del Instituto de Estudios Financieros (IFS), el 'minipresupuesto' del Gobierno llevaría a una dinámica insostenible de la deuda pública. En otras palabras, los números no cuadran. Una política fiscal mucho más relajada echaría también leña al fuego de la inflación y funcionaría "en contra de la política monetaria", como señaló el IFS.

Por ello, ¿qué debemos esperar del Banco de Inglaterra y del canciller en las próximas semanas? Como señaló recientemente el economista jefe del BoE, el nuevo plan económico requerirá una "respuesta monetaria significativa". ¿Pero cómo de significativa será? Esperamos que el tipo terminal del banco central se acerque al 4%, con una subida de tipos de 75 pb en la próxima reunión del 3 de noviembre. En nuestra opinión, el tipo terminal del 6% previsto por el mercado es demasiado elevado. También nos cuesta creer que el Banco de Inglaterra vaya a iniciar su programa de flexibilización cuantitativa a corto plazo.

La economía de Reino Unido se enfrenta a una combinación insostenible de políticas fiscales y monetarias, lo que significa que una libra más débil en sí misma no es una amenaza para la estabilidad financiera. Desde J. Safra Sarasin Sustainable AM, creemos que las subidas de tipos de emergencia no tienen mucho sentido.

Nueva postura fiscal

Además, un endurecimiento agresivo hasta el 6% conduciría probablemente a una superación del objetivo de inflación a medio plazo y elevaría los riesgos de estabilidad financiera a niveles inaceptables. Las previsiones del BoE de agosto implican que un tipo de interés bancario del 3% llevaría ya a un considerable rebasamiento de su objetivo de inflación.

Evidentemente, la nueva postura fiscal probablemente impulsará el PIB, reduciendo la capacidad que se preveía del plan, ahora abortado, de aumentar la factura energética. Pero el OBR parte de un multiplicador fiscal relativamente bajo para los cambios fiscales, de 0,33. Por lo tanto, los recortes fiscales del 1% del PIB en 2022/23 impulsarían el PIB el próximo año en un 0,6%, aunque es probable que el multiplicador sea menor dado que estos recortes están sesgados hacia el 1% superior de la distribución de la renta.

Un aumento del tipo de interés bancario al 6% también duplicaría prácticamente las cuotas hipotecarias cuando los hogares refinancien, lo que se llevaría un 15% adicional de la renta disponible del propietario medio. Esto probablemente provocaría un gran aumento de los impagos, y con la caída de los precios de la vivienda, los balances de los bancos se verían sometidos a tensiones. En cuanto a las empresas, la proporción de empresas con pagos de intereses equivalentes al 40% o más de sus ingresos alcanzaría un máximo histórico del 60% o más si el tipo de interés bancario subiera ya al 4%, según el análisis del BoE.

Cuanto más se adentre en territorio restrictivo, mayor será el riesgo para la estabilidad financiera, algo que no puede ignorar. Sin embargo, si el banco central decepciona las expectativas del mercado, es probable que la libra siga bajo presión, manteniendo la inflación importada más alta durante más tiempo. No obstante, permitir que la inflación vuelva a bajar hasta el objetivo del 2% durante un periodo de tiempo más largo es probable que se considere el menor de los males.

Nuevas reformas

Hasta ahora, el Gobierno no parece dispuesto a considerar ningún giro en su política. Pero algo tiene que ceder. Las previsiones independientes del OBR llegarán junto al nuevo plan fiscal. Y aunque el Gobierno estará ocupado diseñando nuevas reformas del lado de la oferta en las próximas semanas, dudamos que éstas sean suficientes para que el OBR eleve materialmente su previsión del 1,75% del PIB a largo plazo. Hay que tener en cuenta que esta cifra ya es alta en comparación con las de otros pronosticadores, incluido el nuestro, dado el empeoramiento de la demografía.

La suposición del Gobierno de que su 'plan de crecimiento' dará un impulso masivo al crecimiento de la productividad no es realista. Si el Ejecutivo quiere ser percibido como creíble, o bien algunos de los recortes de impuestos tendrán que ser revertidos, ralentizados o revocados por completo, o tenemos que anticipar recortes de gastos muy grandes. Sin embargo, tendrán que ser de un tamaño que será políticamente tenso. No hay una buena solución para el Gobierno, pero su ADN implica que es más probable que se produzcan grandes recortes de gastos a que dé marcha atrás en los recortes fiscales.

Raphael Olszyna-Marzys es economista internacional de J. Safra Sarasin Sustainable AM