MADRID. La actual tensión en el sector bancario -visible tanto en EE UU como en Europa- está trayendo de vuelta el fantasma de las crisis financieras pasadas y, en particular, la de 2008. Sin embargo, por muchas razones, la situación actual es muy diferente, con bancos mucho mejor capitalizados y cuyas actividades más arriesgadas casi han desaparecido de sus balances. A continuación, analizamos las razones de las quiebras de los bancos regionales estadounidenses y de Credit Suisse -aunque este último no sea oficialmente una quiebra- y la naturaleza específica de estos eventos de crédito

Aunque los reveses de estos bancos no están directamente relacionados con las subidas de tipos orquestadas por los bancos centrales en los últimos meses, estas entidades son, sin embargo, las primeras víctimas de las condiciones de crédito tan restrictivas a las que estamos asistiendo.

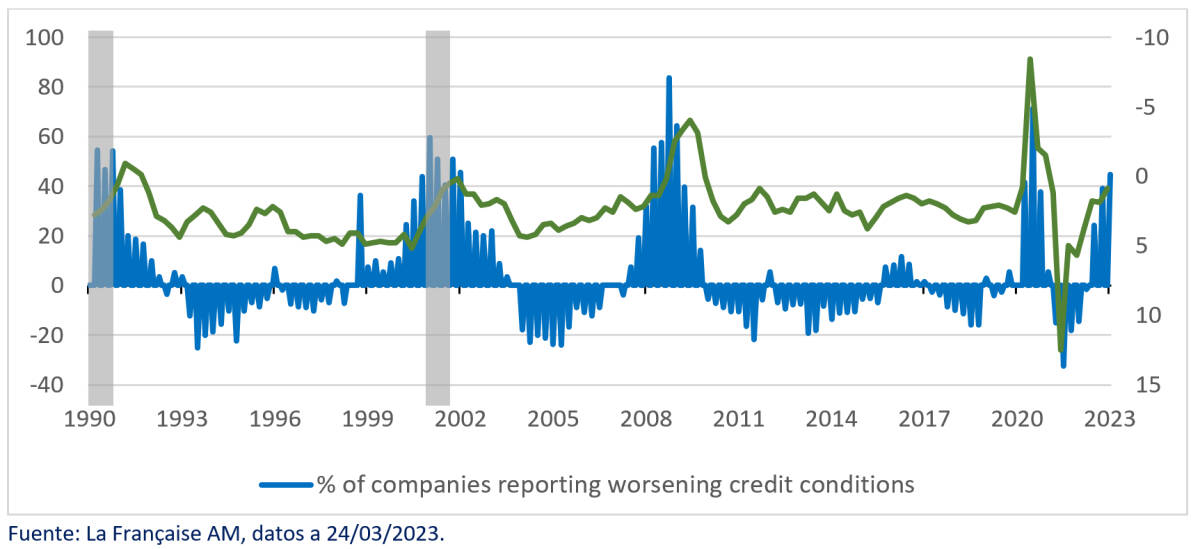

El aumento de la severidad de las condiciones crediticias se ilustra a continuación en la Encuesta de la Reserva Federal a los principales responsables de préstamos (Senior Loan Officer Survey), que muestra la fuerte correlación existente entre este indicador y la probabilidad de recesión en Estados Unidos.

Lo mismo ocurre en Europa donde la Encuesta sobre Préstamos Bancarios del BCE muestra resultados similares para las empresas europeas, especialmente en el sector inmobiliario. Es extremadamente difícil saber cuáles serán las consecuencias exactas de estas quiebras sobre el crecimiento económico, sobre todo porque la situación sigue siendo muy poco clara en cuanto al futuro de varios bancos regionales estadounidenses que han visto desplomarse sus cotizaciones bursátiles en los últimos días.

Creemos que es probable que las turbulencias aceleren el endurecimiento de las condiciones crediticias, ya que los bancos se centrarán en reforzar sus balances aunque sea a expensas de sus volúmenes de préstamo. Además, la Reserva Federal y el BCE han señalado en sus últimas reuniones que estos acontecimientos están contribuyendo al endurecimiento de las condiciones financieras y que esto puede influir en su decisión de no subir los tipos de interés tanto como tenían previsto.

Condiciones financieras restrictivas

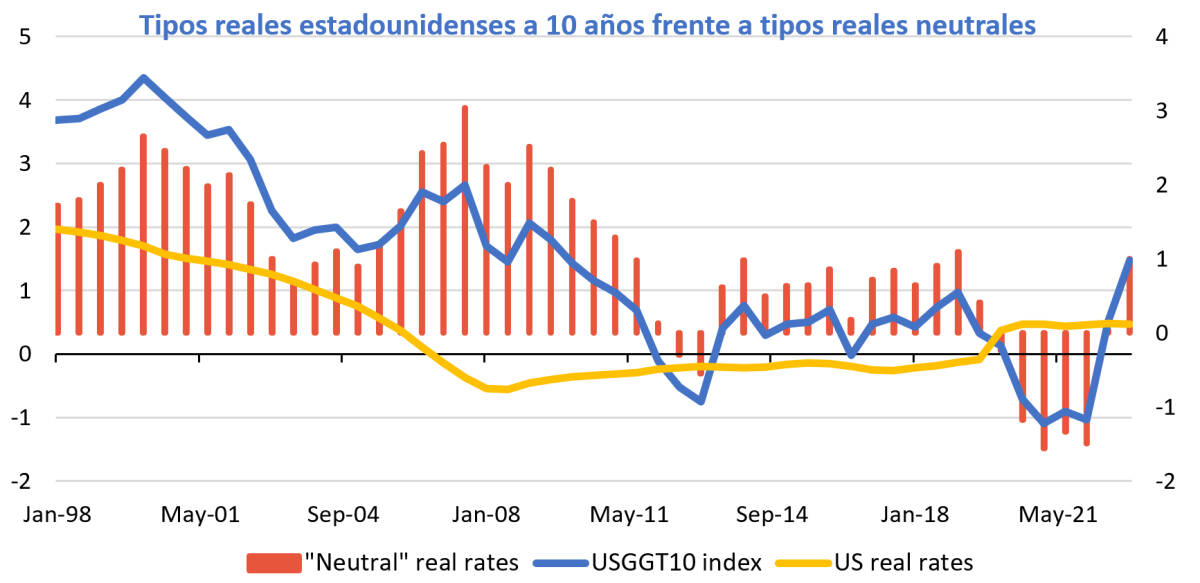

No obstante, las condiciones financieras son ahora restrictivas, tanto en Estados Unidos como en Europa como se advierte en el siguiente gráfico y, a medida que pasa el tiempo, aumenta la probabilidad de que se produzcan eventos crediticios similares a los que acabamos de vivir. Las primeras 'víctimas' fueron los eslabones más débiles del ecosistema financiero, pero basándonos en ciclos de endurecimiento pasados les seguirán otros y no serán necesariamente del mundo bancario.

Los bancos centrales han admitido recientemente que sus acciones están empezando a tener un impacto en los 'actores' más débiles, pero no es probable que esto les haga cambiar radicalmente su enfoque. Si la situación no empeora y consiguen contener los problemas actuales, el impacto sobre el crecimiento y la inflación no debería ser suficiente para que detuvieran su ciclo de endurecimiento.

De hecho, las últimas cifras de inflación fueron en general una sorpresa al alza en la mayoría de las economías desarrolladas. Este ha sido el caso de EE UU, la Eurozona y el Reino Unido. Esto no cambia nuestra previsión a medio plazo de una disminución gradual del riesgo inflacionista, como corroboran todas las encuestas sobre expectativas de inflación -encuestas del BCE, Michigan y la FED de Nueva York-, pero no es probable que tranquilice a los banqueros centrales a corto plazo. Del mismo modo, el mercado laboral sigue siendo muy resistente, con tasas de desempleo aún muy bajas, lo que tampoco empujará a los bancos centrales a modificar sus políticas en igualdad de condiciones.

Aunque el impacto económico de la crisis bancaria es discutible, es bastante seguro que el impacto sobre los beneficios de los bancos sea negativo, ya que se espera una caída de los ingresos por intereses. Del mismo modo, el descenso continuado de los precios de las materias primas también debería tener un impacto negativo en los beneficios empresariales, especialmente en el sector energético. Al mismo tiempo, asistimos desde hace varios meses a anuncios de beneficios y ventas bastante decepcionantes en el sector tecnológico estadounidense, en particular para las empresas de mayor capitalización. Dado que el 50% de las recompras de acciones en Estados Unidos proceden del sector energético, los bancos y las cinco mayores empresas tecnológicas, es probable que uno de los principales soportes de los índices -especialmente en EE UU- se desvanezca en los próximos meses.

Conclusión

La situación parece ahora peligrosa y llama a la prudencia. La crisis bancaria que estamos viviendo es un acontecimiento crediticio importante, pero en principio no es probable que modifique las previsiones de inflación y crecimiento lo suficiente como para que los bancos centrales detengan su ciclo de subidas de tipos. Del mismo modo, lo ocurrido el pasado mes de octubre con los fondos de pensiones en el Reino Unido no tuvo mayores consecuencias. Están vigilantes y están poniendo las herramientas para apagar el incendio, pero tampoco van a parar.

El problema es que a medida que pasa el tiempo aumenta la probabilidad de que se produzca un acontecimiento de este tipo, con un retorno de la volatilidad muy violento. En este sentido, es bastante raro ver un aumento masivo de la volatilidad implícita de los mercados de renta fija sin que ello tenga un impacto significativo en la volatilidad de otras clases de activos o en las primas de riesgo en general. Sin embargo, esto es lo que hemos visto en las dos últimas semanas y no es en absoluto seguro que la próxima vez ocurra lo mismo.

François Rimeu es estratega senior de La Française AM