análisis

El oro es un valioso activo estratégico

9/11/2023 -

MADRID. En el momento de publicar estas perspectivas, el oro se ha visto claramente favorecido por la tensión geopolítica. La guerra entre Israel y Gaza ha llevado a muchos a buscar activos refugio, y el oro es uno de los principales candidatos. Sin embargo, en las semanas previas a esta publicación, el oro se vio afectado por la apreciación del dólar estadounidense y la venta masiva de bonos.

El oro aguantó relativamente bien esas presiones, pero empezó a decaer, con la cotización de la media móvil de 50 días (MMD-50) cayendo por debajo de la MMD-200 hacia finales de septiembre. Es lo que los analistas técnicos llaman una 'cruz de la muerte'. Sin embargo, a pesar de su nombre negativo, ese marcador técnico suele significar una nueva base y el oro ha repuntado significativamente, a pesar de los obstáculos cada vez mayores de los bonos y las divisas.

Aunque no se sabe lo prolongada o grave que será la guerra, la desestabilización de Oriente Medio sirve para recordar que las tensiones geopolíticas, financieras o económicas pueden estallar en cualquier momento y que el mejor momento para disponer de un 'activo asegurador' es antes de que se produzca el suceso. El oro es, por tanto, un valioso activo estratégico.

Mientras que la demanda institucional de este metal se ha moderado durante meses, la demanda minorista, especialmente en China y Turquía, es muy fuerte. Los bancos centrales también se han mostrado muy activos en los mercados del oro este año, y no esperamos que esa tendencia disminuya. Aunque la demanda en esos focos pueda parecer una reacción a preocupaciones localizadas, creemos que, a escala mundial, es probable que los inversores institucionales estén cada vez más preocupados por los riesgos globales (geopolíticos y financieros) y busquen más herramientas de cobertura.

La lucha por captar la atención de los inversores institucionales va a ser difícil, cuando activos defensivos como los bonos del Tesoro estadounidense ofrecen un rendimiento (a vencimiento) superior al 5% a 2 años y cercano al 5% a 10 años, frente al activo de rendimiento cero que es el oro. Sin embargo, el oro ha demostrado ser una cobertura muy eficaz contra los riesgos financieros, geopolíticos e inflacionistas. Aunque hace unas semanas muchos pensaban que los riesgos inflacionistas estaban bajo control, el repunte de los precios de la energía ha puesto en entredicho esa suposición (y una vez más debería respaldar la demanda de instrumentos de cobertura).

Geopolítica y oro

El oro también se considera un activo de 'refugio', lo que significa que en periodos de incertidumbre económica o de mayor riesgo geopolítico, los inversores han recurrido históricamente al metal precioso en busca de protección, impulsando su precio al alza. Como tal, el oro puede actuar como una forma de seguro de cartera y ayudar a proporcionar protección a la baja durante las turbulencias del mercado.

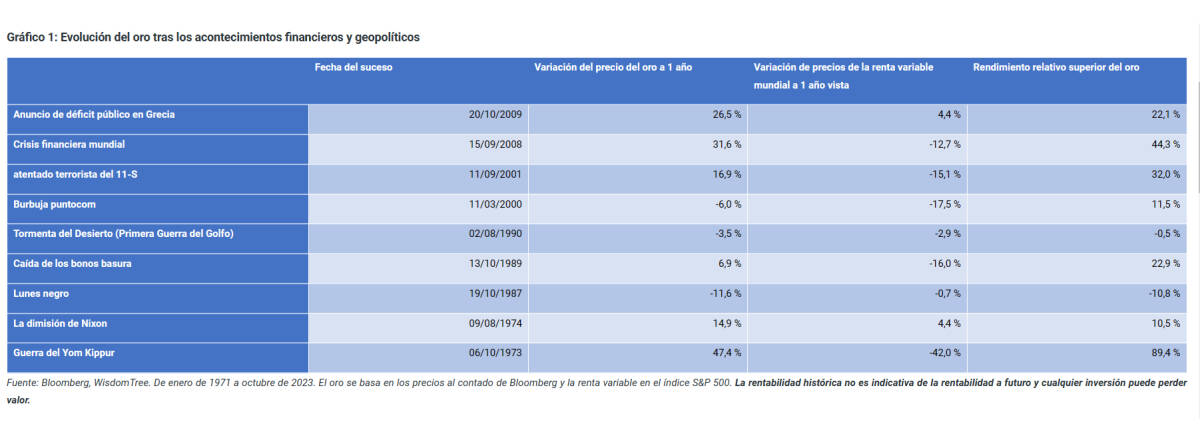

Nuestro análisis muestra que cuando el Índice de Riesgo Geopolítico (GPR) ha subido 1 desviación típica por encima de su media histórica (lo que indica un aumento de la tensión geopolítica), el oro ha subido un 9% interanual de media, mientras que el índice bursátil S&P 500 ha caído un 8,6% interanual en esos meses. El Gráfico 1 muestra el comportamiento del oro tras una serie de acontecimientos financieros y geopolíticos clave.

Nitesh Shah es director de materias primas y análisis macroeconómico de WisdomTree

Noticias relacionadas