-")

MURCIA. Es una de las figuras más interesantes en el mundo jurídico y económico. Y muy poco se habla de ella para la relevancia que tiene. Me refiero a la figura del "cuñao".

En términos jurídicos toma una enorme relevancia a la hora de entender la comisión de delitos de índole económico, relacionado con la corrupción o fraudes a terceros. Es muy habitual que aparezca la figura jurídica del "cuñao" como principal inductor a realizar algo que en ningún caso se te había podido ocurrir y cuyas consecuencias habrías sido incapaz de imaginar. El grado de persuasión es tal que se le puede asemejar a predicadores, videntes e incluso profetas.

Pero en el mundo económico, no queda atrás la gran relevancia de esta figura. Aquel sujeto con quien mantienes una estrecha relación y que a cambio de las claves para acceder a una plataforma digital con los partidos de la liga o la autorización de tomarse la última cerveza fría de la nevera, y a veces por un módico precio, es capaz de llevarte la contabilidad, arreglarte el grifo del lavabo, cortarle el pelo a tu perro o llevar la estrategia comercial de tu tienda. A veces, incluso se atreven a suplantar profesionales de estética, lo que tiene menos gracia. Son los intrusos profesionales. Sin título acreditado, sin cotizar a la Seguridad Social, sin póliza de responsabilidad civil, con utensilios o programas piratas o desfasados, sin reciclaje ni formación continua.

Los mayores damnificados por estas prácticas son esos autónomos que persiguen realizar una actividad que les proporcione una sencilla fuente de ingresos suficiente para su sustento y poco más. El gran problema que tienen es la capacidad individual para trasladar los costes que conllevan su trabajo y sus recursos al precio de sus servicios. El low-cost y el intrusismo laboral pueden empujarles o un fracaso o a la economía sumergida

Pero si el intrusismo de los "cuñaos" es un enorme problema para ellos, en estos días ha surgido un duro competidor en la depredación de los autónomos: nuestro ministro José Luis Escrivá y sus planes para incrementar las cotizaciones de estos a la Seguridad Social.

Las diferencias existentes entre trabajadores por cuenta propia y por cuenta ajena en muchas coberturas es bastante sustancial como para querer realizar comparaciones a las decisiones y métodos de cotización. Los primeros corren con el 100% de su cotización (poco más del 30% de su base) y los segundos solo hacen frente a una parte pequeña (un 6,35 mientras la empresa carga con casi el 30%). Los primeros deben asumir el coste de los recursos necesarios para el ejercicio de su trabajo y los segundos cuentan con recursos proporcionados por la empresa. Y, por supuesto, la vinculación contractual contiene una altísima diferencia en el amparo legal.

Los problemas técnicos a la hora de determinar la base de cotización a través de los "ingresos netos reales" de los autónomos es suficiente como para cejar en el empeño. Al final, por muy objetivo que quisiéramos ser, caeríamos en una descripción discrecional. No todos los ingresos son medibles (pongo por ejemplo los autónomos que declaran por el sistema de módulos), no todos los autónomos declaran ingresos (como por ejemplo los autónomos colaboradores, o familiares dados de alta como autónomos cuyos ingresos los declara el titular del negocio), no hay forma objetiva de determinar los gastos que debemos tener en cuenta para el cálculo de esos ingresos netos reales, el cálculo de la declaración fiscal de ingresos llega mucho más tarde que el momento en que se debe realizar el pago de la cotización.

Ante tales diferencias, tales dificultades y recordando que la actividad por cuenta propia se basa en ser el único responsable de la organización de su trabajo, por supuesto que le debemos conferir la libertad de decidir qué base de cotización puede o quiere asumir. El autónomo no necesita un tutor financiero que le recuerde que la base de cotización y las prestaciones son proporcionales. Lo sabe y lo asume.

El contexto de tener un Sistema de Pensiones Público inviable y con un déficit estructural que va a más lo entendemos. Y que la brecha entre lo recaudado por cotizaciones y la prestación por jubilaciones en el ámbito del Régimen General es inferior a la que existe en el ámbito del Régimen Especial de Trabajadores Autónomos (RETA) también. Pero en el momento en que el tipo del 28,30% para contingencias comunes es el mismo para unos (23,6% por cuenta de la empresa y 4,70% por cuenta del trabajador) que para otros (al 100% por su cuenta), no podemos acudir a él.

Hay dos aspectos que rompen ese planteamiento:

- Como ya sabemos, el Sistema de Pensiones es un negocio piramidal con caja única que la usamos para ir pagando lo que se debe y en el futuro Dios dirá. Lo que debería ser una aportación a un fondo garantizado, se considera la financiación para pagar los compromisos presentes.

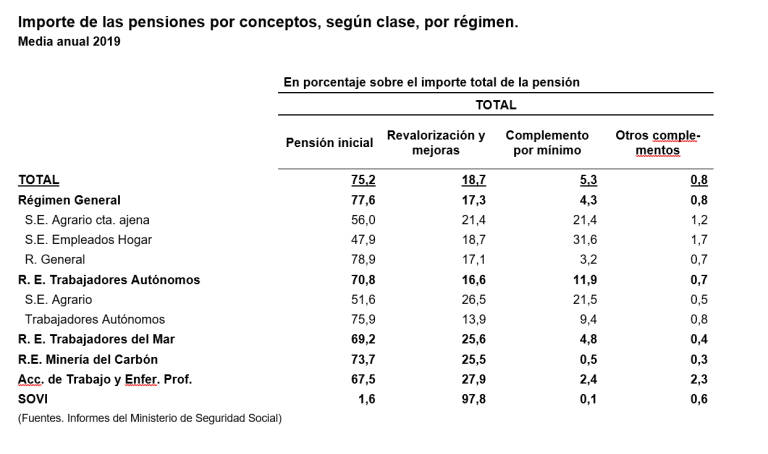

- El motivo de esa mayor brecha hay que buscarla en los complementos por mínimos en el cálculo de los importes de las pensiones. Si en el mismo año 2019, la pensión media en el Régimen General fue de 1.283,47 euros y en el RETA de 761,10 euros mensuales, el porcentaje del complemento por mínimo triplica en este último caso sobre el de aquel. La lógica está en el mayor beneficio otorgado a las rentas bajas no en la procedencia del régimen.

Definitivamente, el ministro no entra dentro del estereotipo de "cuñao", pero es aún más molesto que los familiares de donde procede el término.