MADRID. El pasado 5 de mayo, la Oficina Federal de Estadística de Alemania (Statitisches Bundesamt) notificó que los nuevos pedidos del sector manufacturero alemán se habían reducido un 11% interanual y un 10,7% intermensual en términos reales. Tres días después supimos que las cifras de producción habían caído un 3,4% con respecto al mes anterior, lo que equivale a un crecimiento del 1,8% en términos interanuales.

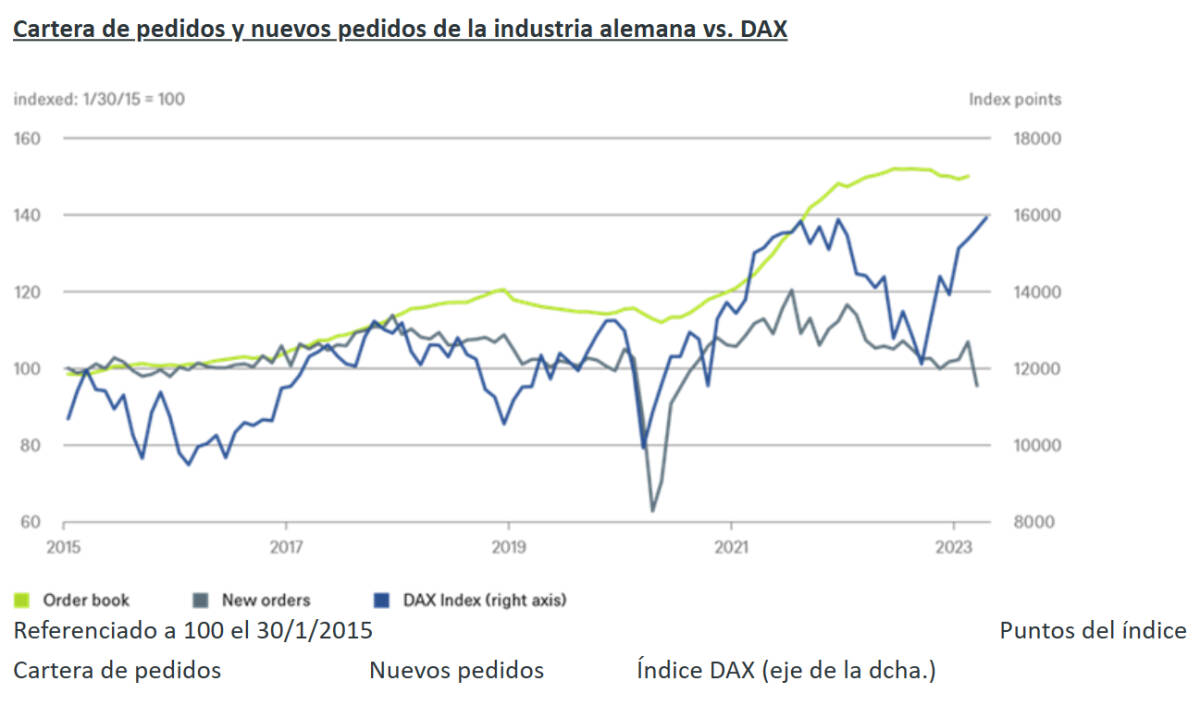

Estos datos no parecen buenos a primera vista y tampoco son coherentes con la evolución del mercado bursátil donde el principal índice alemán (Dax) cotiza cerca de máximos históricos. La divergencia es evidente en nuestro Gráfico de la Semana, que muestra la importante brecha que existe entre la trayectoria de los nuevos pedidos y la del índice bursátil.

¿Cómo se explica esto? Una posible respuesta podría ser que la ampliación de 30 a 40 valores ha elevado la proporción de empresas de servicios en el Dax. Sin embargo, si nos fijamos en las empresas que se han incorporado al índice en los últimos dos años, la manufactura sigue siendo el sector dominante. La realidad es que, una vez más, esta anomalía responde a las distorsiones provocadas por la pandemia.

En 2021 y 2022, los inventarios fueron más altos de lo normal porque las empresas intentaron protegerse de los problemas que experimentaron las cadenas de suministro mundiales. Además, los cambios en los patrones de consumo y empleo dispararon la inversión en determinados sectores.

Al mismo tiempo, los nuevos pedidos aumentaron de forma excepcional ante el previsible fin de las restricciones ligadas a la covid-19 y la subsecuente recuperación económica. Como resultado, las carteras de pedidos siguen llenas, pese a la caída de los nuevos pedidos, como puede verse en el gráfico. Según los datos de Oficina Federal de Estadística de Alemania de Alemania, en febrero de este año la cartera de pedidos del sector manufacturero abarcaba -en promedio- siete meses y medio. Aunque la cifra es algo inferior al máximo de ocho meses que se alcanzó a principios de 2022, sigue muy por encima de la media de los diez últimos años, que está por debajo de seis meses.

Cerca de máximos históricos

Lógicamente, esto no quiere decir que debamos ignorar la debilidad de los nuevos pedidos. Pero, siempre y cuando estos números no se conviertan en una nueva tendencia, respaldan nuestra visión económica para este año: ni fuerte expansión, ni crisis, solo un ciclo mediocre.

Sin embargo, esto no explica por qué el Dax cotiza cerca de máximos históricos. En este caso, la explicación podría venir por el lado de los beneficios, que han marcado máximos en el último año y que, si nos fiamos del consenso de los analistas, volverán a hacerlo en 2023 y 2024. Aunque no compartamos esta visión positiva, sí creemos que este año el Dax superará al índice de referencia global o al menos en términos relativos.