MADRID. El mes de septiembre ha sido un mes negativo para los principales índices de renta variable, mientras que la tendencia ha sido dispar para la renta fija. El S&P 500 junto con el Ibex 35 han sido los índices que peor se han comportado en el mes al depreciarse un 3,92% y un 3,63% respectivamente. Por su parte, el principal índice japonés junto con el índice que agrupa la evolución de los países emergentes han sido los únicos que se han revalorizado en el mes al apreciarse un 0,2% y un 0,18% respectivamente.

En la renta fija destaca el comportamiento positivo de los bonos de alta calidad crediticia tanto de gobiernos como corporativa, y los bonos ligados a la inflación que se han apreciado un 0,89% en el mes. Peor rendimiento han obtenido los bonos convertibles, de alto rendimiento y emergentes con divisa cubierta que se han depreciado más de un 1% en el mes.

Los bancos centrales han sido los protagonistas durante el mes de septiembre. Con respecto a la conferencia de la FED, Powell defraudó con su comparecencia al mercado, no por lo que dijo, sino por lo que no aclaró. Los tipos de interés se mantuvieron cercanos a cero y la FED no prevé cambios mientras la inflación no esté en camino de exceder moderadamente su objetivo del 2% durante algún tiempo.

Respecto a la reunión del BCE, el organismo ha decidido mantener su política monetaria intacta. Mantienen los tipos en el 0% y la tasa de facilidad de depósito en -0,5%. Continuará con su programa de compra de activos al menos hasta junio de 2021, por último, actualizó las proyecciones macroeconómicas para la zona euro revisando la previsión del PIB para este año al estimar que la zona euro decrecerá un 8% frente al 8,7% fijado en junio.

En cuanto a los datos macroeconómicos, observamos una mejora en los PMIs manufactureros destacando el dato de Alemania entre los países desarrollados y Brasil e India entre los países emergentes. Respecto a los PMI´s de servicios, se mantienen estables en niveles de expansión a nivel global y por debajo de 50 en la mayoría de países europeos, aun así, en el dato compuesto, todas las regiones se mantienen en niveles de expansión.

Revisiones al alza de los beneficios de las compañías en el mes a excepción de Japón y España, a finales del mes de octubre iremos conociendo los resultados empresariales correspondientes al tercer trimestre del año, lo que nos dará una visión más detallada de como ha evolucionado la recuperación de la actividad empresarial.

Mercado de crédito europeo

Finalmente en renta fija, mientras que el crédito europeo ha permanecido estable durante todo el mes, gran parte influenciado por el apoyo de los bancos centrales, los bonos high yield han tenido un peor comportamiento.

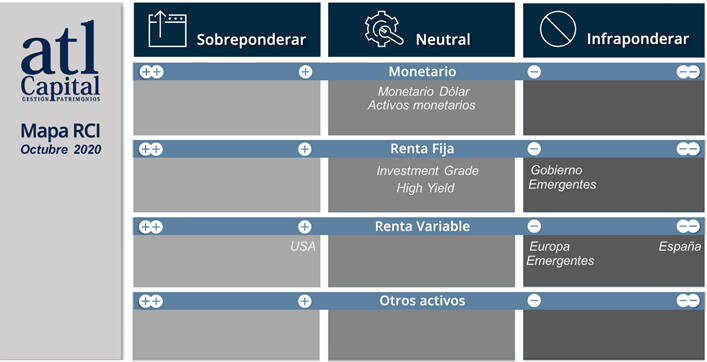

Con el escenario macroeconómico actual y con una agenda de incertidumbre geopolítica marcada por las elecciones americanas, el control de la pandemia a nivel mundial y el desarrollo de las negociaciones del Brexit, hemos decidido reducir la exposición a high yield con el ánimo de disminuir el riesgo en las carteras a la espera de ver cómo se desarrollan los acontecimientos anteriormente comentados.

Departamento de Análisis de atl Capital