análisis

Las perspectivas económicas deberían proporcionar nuevos impulsos a los mercados

Ann-Katrin Petersen

Ann-Katrin PetersenUnas expectativas demasiado grandes en forma de regalos de política monetaria o fiscal podrían terminar en decepción como advierte la estratega

2/12/2019 -

MADRID. Las perspectivas económicas deberían proporcionar nuevos impulsos a los mercados durante esta semana. La dinámica de la economía china se ha ralentizado claramente, en parte debido al conflicto comercial con Estados Unidos Para respaldar la actividad interna (consumo, inversiones), el Gobierno chino adoptó a principios de año rebajas fiscales de en torno al 2% del PIB. El índice de gestores de compras de Caixin del sector privado de noviembre, que se publicará mañana, podría volver a apuntar a una mejora del clima, pero puesto que este solamente representa un tercio de la industria china, su relevancia para el conjunto de la economía es limitada.

A medio plazo, la cuestión no es si se producirá una desaceleración económica de China sino cómo se producirá. El objetivo es un crecimiento estructural más sostenible, es decir, más basado en el consumo, menos dependiente de las inversiones y las exportaciones, además de con limitación del endeudamiento de las empresas.

Mientras tanto la economía estadounidense ha sorprendido hasta el momento al resultar poco afectada por los vientos en contra mundiales. El PIB -respaldado por el consumo privado- aumentó en el tercer trimestre a una tasa anual corriente del 1,9% y, por consiguiente, aproximadamente en línea con el crecimiento medio del ciclo económico actual. Es de prever que los temores de un fuerte enfriamiento del mercado laboral tampoco se confirmen en noviembre y que la buena confianza de los consumidores se mantenga (ambos datos se anunciarán este viernes).

A diferencia del indicador de confianza de los consumidores elaborado por The Conference Board, el índice de la Universidad de Michigan ha mejorado últimamente por tercer mes consecutivo y se sitúa claramente por encima de la media a largo plazo. Por lo tanto, actualmente no hay ninguna necesidad de intervención por parte de la Reserva Federal de Estados Unidos (FED).

En la zona euro, de momento no se vislumbra el final de la ralentización económica. En Alemania, el peso pesado de la zona, los nuevos pedidos de la industria (jueves) y las cifras de producción industrial de octubre (viernes) deberían de corroborar el continuo bajón de este sector económico orientado a las exportaciones. La pregunta clave sigue siendo cuánto tiempo la robustez de la economía interna -respaldada por el sólido mercado laboral, el crecimiento salarial moderado y las condiciones financieras favorables- y el sector de servicios, que depende en gran medida de la demanda interna, pueden amortiguar la ralentización económica general. Es posible que las ventas minoristas (jueves), un indicador importante del consumo privado, registren un ligero repunte. En general, no es de prever que los datos económicos apunten a un cambio de tendencia significativo de la coyuntura.

Pendientes de las elecciones británicas

A su vez, el entorno político y geopolítico se mantendrá complicado en los próximos meses y podría empañar los ánimos en las bolsas. Se prestará atención, entre otras cosas, a las elecciones del Parlamento británico del 12 de diciembre, relevantes para las perspectivas más generales del Brexit, y a los aranceles estadounidenses a las importaciones de China planeados para el 15 de diciembre, que afectarían a bienes por unos 160.000 millones de dólares. La conclusión de la fase 1 del acuerdo sigue en entredicho si se adoptan efectivamente los aranceles anunciados.

En los mercados de renta fija, la continua incertidumbre en sí ejerce presión a la baja sobre los rendimientos de los bonos. Sin embargo, sin nuevas especulaciones sobre medidas adicionales de relajación monetaria, el potencial de nuevas caídas de los rendimientos sigue siendo limitado. Por lo tanto, su reciente repunte debe interpretarse como una reacción a unas expectativas de rebajas de los tipos que eran excesivas.

Si bien no cabe contar durante el periodo de Adviento con más 'regalos de efectivo' de los bancos centrales, en las últimas semanas se han despertado esperanzas de un árbol de Navidad repleto de sorpresas de política fiscal. Ahora bien, lo sabemos ya desde pequeños: en Navidades rara vez se cumplen todos los deseos.

En Estados Unidos, el presidente republicano Trump y el Partido Demócrata han acordado elevar notablemente el límite del gasto discrecional del gobierno. Para el año fiscal en curso, que empezó en octubre, esto supone un gasto adicional de unos 150.000 millones de dólares, lo que corresponde al 0,7% del producto interior bruto.

Política fiscal

En el Reino Unido, sea cual sea el resultado de las elecciones, puede contarse con estímulos fiscales. En caso de que los conservadores consigan una mayoría en el parlament, es concebible un aumento de la deuda pública en los próximos años del 3,0% del PIB (frente al 1,9% del año anterior). En caso de que ganaran los laboristas, se podría esperar un incremento del gasto de inversión y un déficit fiscal aún más elevado.

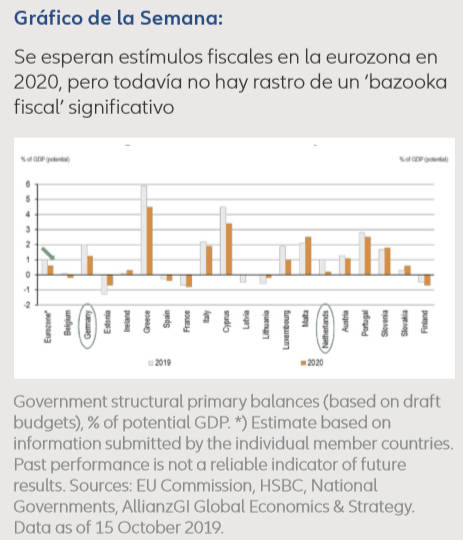

En la zona euro, la mayoría de los Estados miembros relajarán su política fiscal el próximo año, especialmente Alemania, los Países Bajos, Luxemburgo y Grecia. En general, según los proyectos de presupuestos, se prevé un deterioro del saldo primario estructural de aproximadamente el 0,4% del PIB, lo que proporcionará un impulso al crecimiento de en torno al 0,25%. Además, Bruselas podría hacer la vista gorda ante las desviaciones con respecto a los planes presupuestarios, por ejemplo, en Francia e Italia. Si bien esta política fiscal ligeramente expansiva amortigua la recesión económica, no debe confundirse con 'artillería pesada', sobre todo a escala europea coordinada.

Ann-Katrin Petersen es estratega de Allianz Global Investors

Noticias relacionadas

opinión

La economía europea se estanca en las primeras semanas del año

Por

-

El analista recopila lo más destacado de las últimas referencias macro e informes económicos publicados referentes al Viejo Continente

los de estados unidos, determinantes

Los datos de inflación, claves de la agenda financiera semanal

Por