MADRID. Históricamente, la subida de los tipos de interés de los bonos del Tesoro estadounidense ha sido menos negativa para la deuda de mercados emergentes de lo que podríamos pensar. De hecho, la mayoría de las veces ha contribuido a reducir la prima de riesgo de estos bonos. No los subestime. Se supone que los mercados de capitales son racionales pero, en realidad, están llenos de prejuicios e ideas anticuadas. Los mercados emergentes, por ejemplo, siguen luchando contra la idea de que solo atraen dinero fácil que regresará rápidamente a los supuestos activos refugio ante cualquier turbulencia o cuando esos activos refugio ofrezcan unas rentabilidades más atractivas.

Quienes invierten en renta fija emergente llevan más de seis meses oyendo la misma historia: que su clase de activo está perdiendo atractivo por el aumento de los tipos de interés de los bonos estadounidenses. En primer lugar, conviene aclarar que las principales víctimas de este aumento de tipos son los inversores en bonos del Tesoro estadounidense. Que estas pérdidas acaben afectando en mayor o menor medida a los tenedores de bonos de mercados emergentes dependerá de la evolución de los diferenciales, es decir, de la prima de riesgo adicional que deben pagar con respecto a los bonos de referencia del país considerado 'más seguro'. Si, a consecuencia del aumento de los tipos de interés de los treasuries, los inversores sacasen su dinero de los mercados emergentes para invertirlo en EE UU, los diferenciales de la renta fija emergente se ampliarían, presionando aún más los precios.

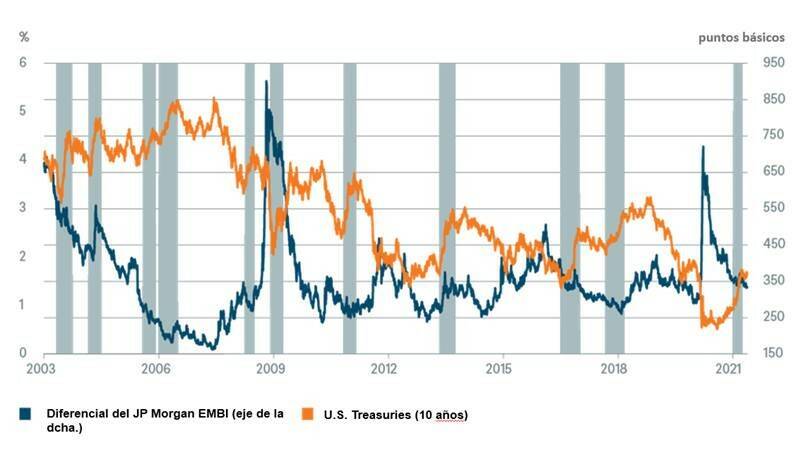

Sin embargo, nuestro Gráfico de la Semana muestra claramente que esto no ha sido así. Al contrario, los diferenciales se han estrechado en general cuando los tipos de interés de los treasuries repuntaban, compensando parcialmente las caídas de precios ligadas a esos aumentos de tipos. Esto resulta aún más importante porque los numerosos titulares negativos sobre la renta fija emergente podrían reforzar la impresión de que los mercados emergentes merecen un amplio descuento.

Nosotros, sin embargo, creemos que los diferenciales están reflejando adecuadamente los riesgos. En general, los mercados emergentes se encuentran en mucha mejor situación macroeconómica que hace una o dos décadas. Además, la creciente demanda de los inversores locales los dota de una mayor estabilidad. Si a esto le sumamos la tendencia alcista de los precios de las materias primas, nos parece que el entorno resulta bastante positivo.

Es cierto que esta clase de activo sigue siendo muy heterogénea. Mientras que en 2020, tras el colapso que sufrieron los mercados de capitales en primavera, existían múltiples oportunidades para generar unas rentabilidades más que decentes, este año los inversores tendrán que ser más selectivos. En muchos países de mercados emergentes, los diferenciales se han estrechado hasta niveles previos a la pandemia, mientras que en otros siguen siendo bastante amplios. Los bonos con calificación grado de inversión cotizan con un diferencial medio de 152 puntos básicos (p. b.), justo por encima de sus mínimos previos. Sin embargo, en el segmento high yield el diferencial medio ronda los 600 p. b., lo que supera en más de 100 p. b. los mínimos prepandemia. Por comparar, los diferenciales de la deuda corporativa de EE UU son, en promedio, la mitad de los de mercados emergentes.

Aunque no podemos descartar que los acontecimientos políticos continúen generando volatilidad en los mercados emergentes a corto plazo, creemos que los inversores de largo plazo deberían dejar de lado cualquier prejuicio y prestarle más atención a la renta fija emergente, aunque solo sea por las ventajas que aporta en términos de diversificación.

Equipo de Análisis de DWS