MADRID. Una de las cumbres más largas de la historia de los líderes de la UE terminó después de cuatro días de intensas conversaciones con un acuerdo sin precedentes. El club de los 27 estados miembro acordó crear un fondo de recuperación de la UE de 750.000 millones de euros (también conocido como Next Generation EU o UE de la próxima generación), que estará compuesto por 390.000 millones de euros de subvenciones y 360.000 millones de euros de préstamos que se distribuirán entre los estados miembro para ayudar a la recuperación de la pandemia de coronavirus.

Las negociaciones se vieron retrasadas por los cinco Estados miembros 'frugales' (Países Bajos, Austria, Dinamarca, Suecia y ocasionalmente Finlandia) que lograron reducir el componente de subvención de los 500.000 millones de euros propuestos originalmente a 390.000 millones de euros, aunque el tamaño general del fondo no varió y la diferencia se completó con el aumento de los préstamos.

Cabe señalar que la primera propuesta de un fondo de ese tipo era al menos el doble de grande. Aun así, el acuerdo significa que los fondos se distribuirán desde la segunda mitad de 2021 hasta 2026, y la mayor parte del desembolso se completará para 2023. Lo ideal sería que los fondos se distribuyeran antes, pero si se encuentran y respaldan proyectos de buen valor, el estímulo fiscal adicional impulsará el crecimiento del PIB durante esos años, mientras que el esfuerzo de reforma también podría elevar el crecimiento de la productividad a medio y largo plazo. Esto debería ayudar a impulsar la demanda de acciones y créditos europeos.

Los préstamos distribuidos por el fondo se reembolsarán con tipos de interés muy bajos durante un período de 30 años a partir de 2027. Mientras tanto, el coste de las subvenciones se recogerá a través de las cuotas de suscripción anual por pertenencia a la UE. Las cantidades que los estados miembros reciben y devuelven dependen del crecimiento pasado del PIB, las tasas de desempleo y, en menor medida, el impacto real de la pandemia de coronavirus en la economía (un punto por el que los miembros frugales estaban descontentos). Muchos de los Estados miembros más pequeños y pobres son beneficiarios netos, junto con países como España, Grecia, Portugal e Italia.

Alemania, Francia y muchos de los Estados miembro septentrionales terminarían siendo contribuyentes netos al fondo a largo plazo, de ahí la resistencia de los cinco frugales. Al final, el punto muerto se rompió cuando el resto de la UE aceptó aumentar el tamaño de las bonificaciones anuales que reciben los estados miembros frugales. Por ejemplo, la bonificación de Austria se duplicará hasta los 565 millones de euros, mientras que la de los Países Bajos aumentará de 1.570 millones de euros a 1.920 millones de euros. Esto, por supuesto, aumenta la carga de Alemania y Francia, pero técnicamente mantiene a toda la unión involucrada en el proceso. Los fondos ofrecidos no son sin condiciones ni supervisión. Se espera que los estados miembros utilicen los fondos para invertir en la reforma de sus economías, incluyendo la digitalización y una agenda de inversiones verdes.

Los Países Bajos presionaron con éxito para que se incluyeran frenos de emergencia, para permitir a los estados miembros objetar y detener la distribución de fondos si otro estado miembro no cumple las promesas de reformar su economía. Sin embargo, como compromiso, la disputa debe ser resuelta en un plazo de tres meses y el resultado será decidido por la Comisión Europea.

Cláusula de 'estado de derecho'

Otra disputa surgió debido a la inclusión de una cláusula de 'estado de derecho' que pretendía detener la financiación a los países que incumplían las normas de la UE. Esto estaba claramente dirigido a Hungría y Polonia, que en el pasado han debilitado las instituciones, incluida la independencia judicial. Como algunos de estos países amenazaron con bloquear todo el acuerdo, se llegó a un compromiso en el que una mayoría ponderada de los Estados miembros tendría que votar a favor de la suspensión de los fondos.

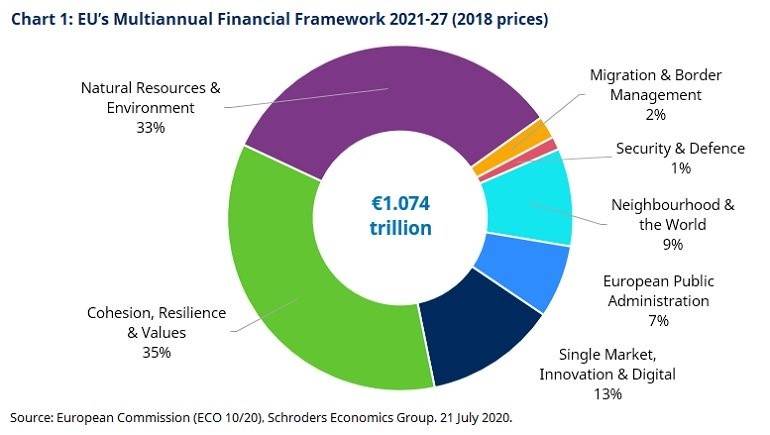

Las negociaciones también concluyeron el Marco Financiero Plurianual (MFF) para 2021 a 2027, que ascenderá a un total de 1.074 billones de euros. Esto no sólo cubrirá el coste de la administración de la UE, sino también otros seis grandes programas de gastos. Esto incluye: invertir en una política agrícola, marítima y pesquera modernizada y sostenible; avanzar en la acción climática y promover la protección de la biodiversidad; invertir en la gestión de las migraciones y las fronteras e invertir en seguridad y defensa (véase el gráfico 1).

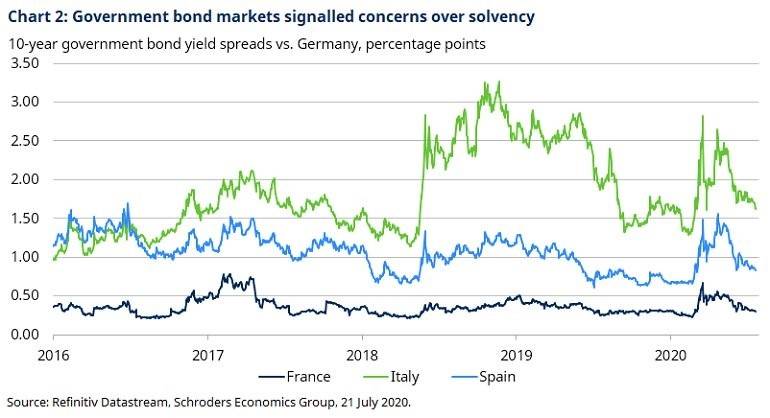

Combinado con el enorme programa de alivio cuantitativo del Banco Central Europeo (BCE), el fondo de recuperación de la UE debería ser suficiente para disipar los temores a corto plazo sobre la financiación de los Estados miembro. En el punto álgido de la crisis del coronavirus en marzo, el coste de los préstamos para muchos gobiernos, incluidos Italia y España, aumentó considerablemente (véase el gráfico 2).

En comparación con los rendimientos de los bonos alemanes, el diferencial de los bonos italianos subió más de 150 puntos básicos, lo que indica que el mercado teme que Italia no pueda mantener sus finanzas públicas bajo control. Efectivamente, al considerar la economía de Italia, y el estímulo fiscal y político necesario, incluso nosotros cuestionamos su supervivencia en la unión monetaria.

Fondo de recuperación

Desde que el BCE aumentó su Programa de Compras de Emergencia para Pandemias (PEPP) a 1,35 billones de euros y se conoció la noticia de la posible creación del fondo de recuperación de la UE, la prima que los inversores habían exigido para prestar a los Estados miembros de mayor riesgo comenzó a caer. Por lo tanto, era imperativo que la UE cumpliera el acuerdo a tiempo.

Aunque los políticos de la UE se centran en la respuesta a la pandemia del coronavirus, la mayoría de los inversores están de acuerdo en que la verdadera motivación para crear el fondo de recuperación de la UE es rescatar a los Estados miembros excesivamente endeudados. Por ello, los criterios utilizados para determinar la distribución de los fondos están sesgados hacia la métrica histórica en lugar de intentar medir y responder al coste de la crisis.

Las grandes transferencias a Europa oriental también tienen poco que ver con la pandemia. Sin embargo, los políticos más previsores están utilizando la crisis como una oportunidad para dar forma al futuro de la unión. Es importante invertir más en la digitalización y en proyectos ecológicos, pero también lo es el requisito de proteger el estado de derecho.

La Unión Europea está acostumbrada a redistribuir los ingresos (Fondos Estructurales y de Cohesión) y a prestar ayuda, pero lo que hace de esto un paso evolutivo es que otorgará a la Comisión Europea (su administración pública) la capacidad de pedir prestados 750.000 millones de euros que serían garantizados conjuntamente por todos los Estados miembros.

No es el momento 'Hamiltoniano'

En el caso del Mecanismo Europeo de Estabilidad (MEE), creado en 2012 para ayudar a los países que reciben ayuda, será la primera vez que la deuda emitida conjuntamente se utilice para financiar una política fiscal regular. Este no es el momento 'Hamiltoniano' de la UE. La deuda no se ha mutualizado, y la suma (alrededor del 5,4% del PIB) sigue siendo pequeña en comparación con el tamaño agregado del balance de la UE.

Sin embargo, con esta crisis se ha superado finalmente el tabú de la deuda emitida conjuntamente, lo que potencialmente allana el camino para un futuro uso adicional del mecanismo. Es posible que todavía se necesiten algunos decenios y varias crisis, pero ya se han dado los primeros pasos hacia una unión fiscal.

Azad Zangana es economista y estratega senior de Schroders