MADRID. El análisis semanal de hoy apunta a Ence, conocida compañía papelera y energética cuya evolución en suelo bursátil en 2019 la situó en una posición comprometida. Hasta el punto que llegó a caer por debajo de los 1.000 millones de capitalización bursátil y se convirtió en el 'farolillo rojo' del selectivo español.

Tras un último ejercicio de turbulencias, la papelera se enfrenta a un 2020 crítico para la economía española. Pero, sin embargo, se cuenta entre las 10 compañías del Ibex 35, con una rentabilidad acumulada anual menos perjudicada (-17,7%).

El actual escenario de incertidumbre económica trae consigo buenas noticias para Ence, que registraba a finales del pasado mes de marzo un aumento de la demanda de celulosa cifrado en más del 20% con respecto al mismo período de 2019. Su origen en una creciente demanda de papel fino absorbente por parte del consumidor, en su 'batalla higiénica' contra el virus.

En la última semana de cotización de marzo, Ence crecía en torno a un 20% frente al tímido 2% del selectivo español, registrando adicionalmente niveles de volatilidad elevados, que sin embargo consolidaban su fluctuación por encima de los 2,5 euros/acción.

Este crecimiento en bolsa de la compañía papelera - sumado a la prohibición temporal de operativa en corto en el Ibex 35- han forzado un cambio de rumbo tanto para inversores particulares como para institucionales. Y, entre ellos, varios hedge funds con fuertes apuestas bajistas que han tenido que reducirlas.

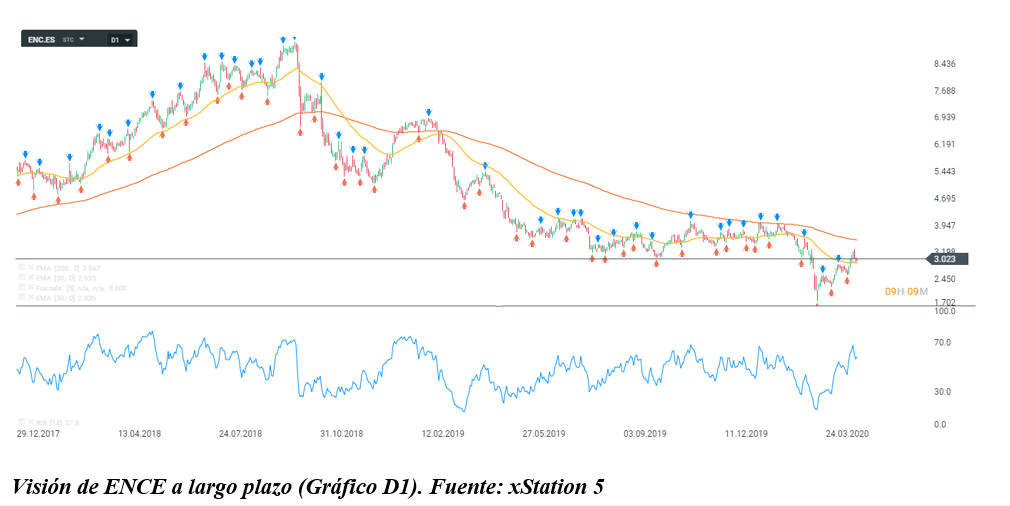

Tras retestear un mínimo en 2 euros/acción, la compañía trata de consolidar los 3 euros/acción en la actualidad. Para lo cual continúa solidificando sus tres divisiones (energía, celulosa y forestal) mediante el aumento de la inversión en las mismas y en especial tratando de diversificar dentro del área energética y orientarse hacia un estilo más híbrido, con presencia también en el plano fotovoltaico.

En el plano fundamental, pese a su grado de correlación con el selectivo español, Ence se halla en disposición de cubrir su deuda a corto plazo: fundamentalmente con su liquidez y sus líneas de financiación abiertas. Así mismo, pese a su ratio de endeudamiento del 91%, la progresión del sector de la celulosa (con la creciente demanda que ello conlleva) debería reflejar su impacto sobre algunos otros indicadores como el EBitda, el ROE o el margen de beneficio neto, gracias al ingreso excepcional registrado en el primer trimestre de 2020.

Zona de soporte

A nivel técnico, el patrón de crecimiento del precio se ha ido acentuando desde la segunda mitad del pasado mes de marzo, hallando su último máximo en 3,260 euros/acción y recortando hasta rebotar de nuevo al alza en la barrera psicológica de los 3 euros/acción. Bajo esta última, puede encontrarse una zona de soporte ya testeada anteriormente en 2,585 euros/acción (coincidente con el extremo inferior del gap observado en la cotización el pasado 12 de marzo, y el mínimo del 16 de abril), que en caso de reversión de tendencia en el corto plazo encontraría aquí su freno.

El patrón de crecimiento en el indicador RSI señala a un crecimiento continuado del precio en el corto plazo, lo cual se respalda en positivos resultados encadenados en previas sesiones de Ence en parqué bursátil durante el mes de abril.

Miguel Momobela es analista de XTB