MADRID. Desde la crisis financiera mundial, la renta variable europea se ha quedado muy rezagada con respecto a la estadounidense. Al representar el 41,5% del índice MSCI All Country World ex US, Europa ha lastrado las carteras internacionales. Sin embargo, esto no siempre ha sido así. Durante décadas, Europa y EE.UU. se comportaron de forma similar hasta la crisis financiera mundial. En nuestra opinión, hay muchas razones que apoyan una mejora del rendimiento relativo de Europa en el futuro.

La crisis de la COVID supuso un golpe humanitario y económico para la región, pero también aceleró una nueva era para la reactivación. A diferencia de las crisis anteriores, esta vez la UE reconoció que era necesario combinar una fuerte acción fiscal y monetaria. Los últimos 12 meses han sido testigos del nacimiento del Fondo de la UE Next Generation (NGEU). Se trata de la primera respuesta a una crisis financiada con bonos en toda la Unión Europea. El tamaño del NGEU es de 750.000 millones de euros y su objetivo es gastar 1,8 billones de euros en proyectos, lo que equivale aproximadamente al 12% del PIB de la UE. Este programa tan necesario es tan ambicioso como novedoso para la región. Su objetivo es revitalizar las industrias, impulsar la inversión en los sectores de las nuevas tecnologías y las energías renovables y dar un voto de confianza al corazón de la UE.

Más importante que dar un empujón en respuesta a la actual recesión, la colaboración del NGEU, con otras reformas aplicadas durante y tras la Gran Crisis Financiera y la crisis de deuda de la eurozona (establecimiento del Mecanismo Europeo de Estabilidad, Junta Europea de Riesgo Sistémico, pruebas de resistencia de los bancos, mayores ratios de capital), debería hacer que las futuras crisis sean menos existenciales.

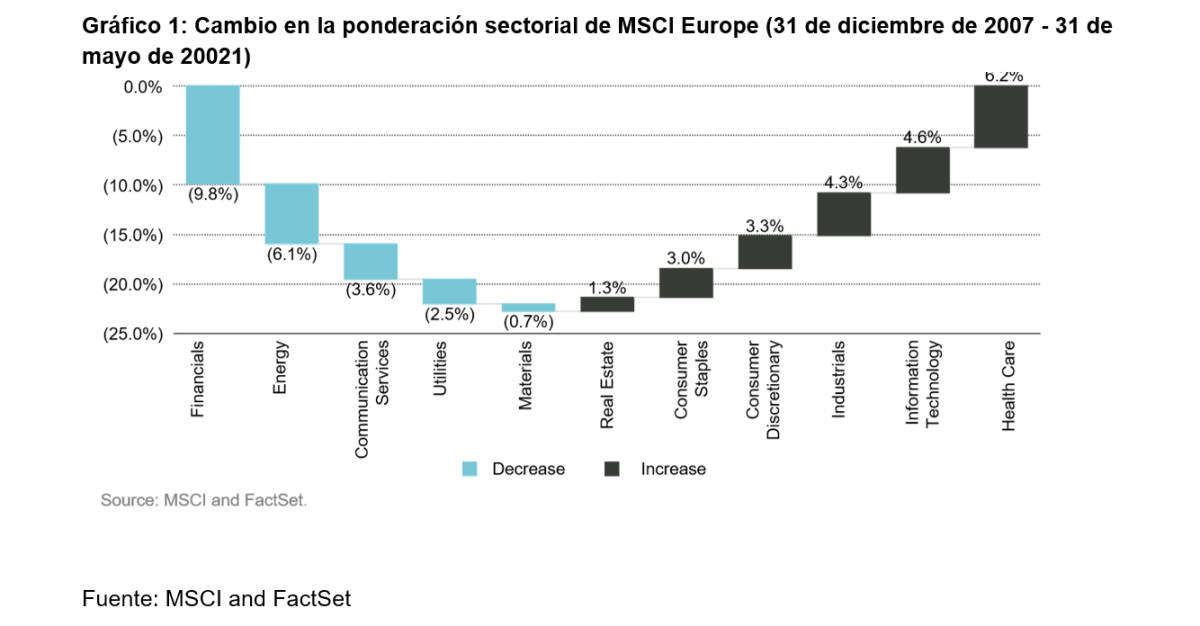

El índice MSCI Europe tiene hoy un aspecto muy distinto al que tenía durante la crisis financiera mundial. Esto es el resultado varios factores; por un lado, el hecho de que tras años años en los que el comportamiento de las acciones valor ha sido peor, su peso en el índice se ha reducido y, por otro, la entrada de nuevas empresas en los mercados europeos en sectores más dinámicos.

Aunque Europa sigue a la zaga de EE.UU. en cuanto a exposición a la tecnología, ahora tiene más del 8% en este sector y su exposición a los bancos ha disminuido hasta el 7,51%. Vemos también otros cambios, como una exposición significativamente menor a sectores volátiles como el de energía y el financiero, y a servicios públicos de bajo crecimiento. Además de la tecnología de rápido crecimiento, Europa tiene ahora una mayor exposición a productos básicos de consumo de mayor calidad y a los sectores discrecional, sanitario e industrial. En general, creemos que Europa está ahora más expuesta a empresas de crecimiento más rápido y de mayor calidad y está más equilibrada que en el pasado.

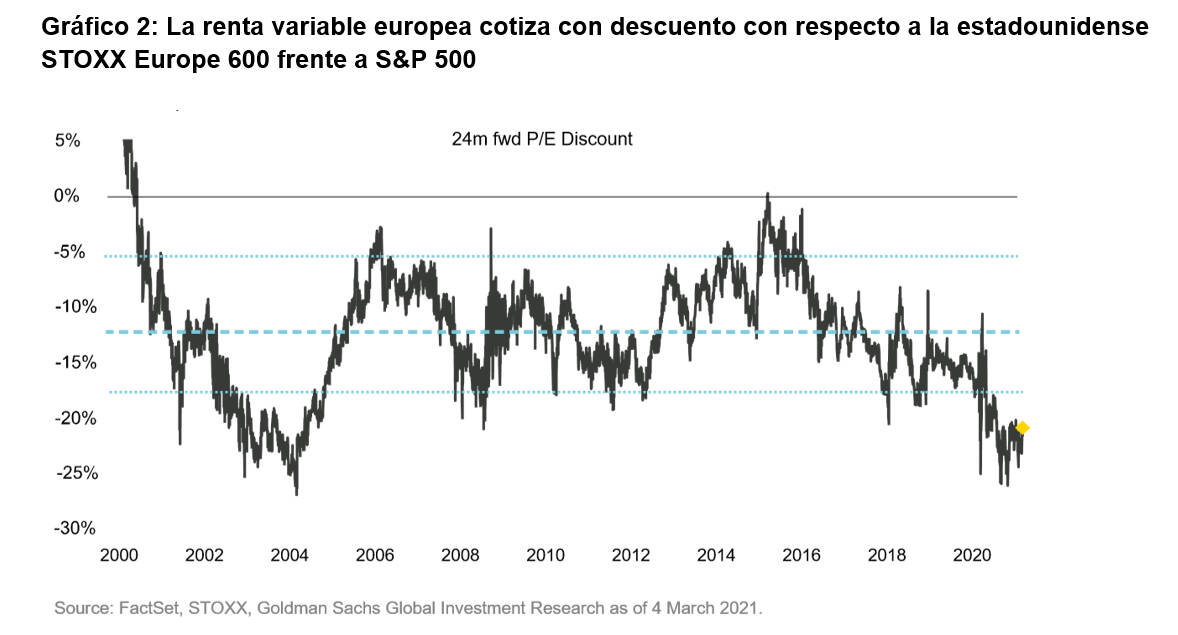

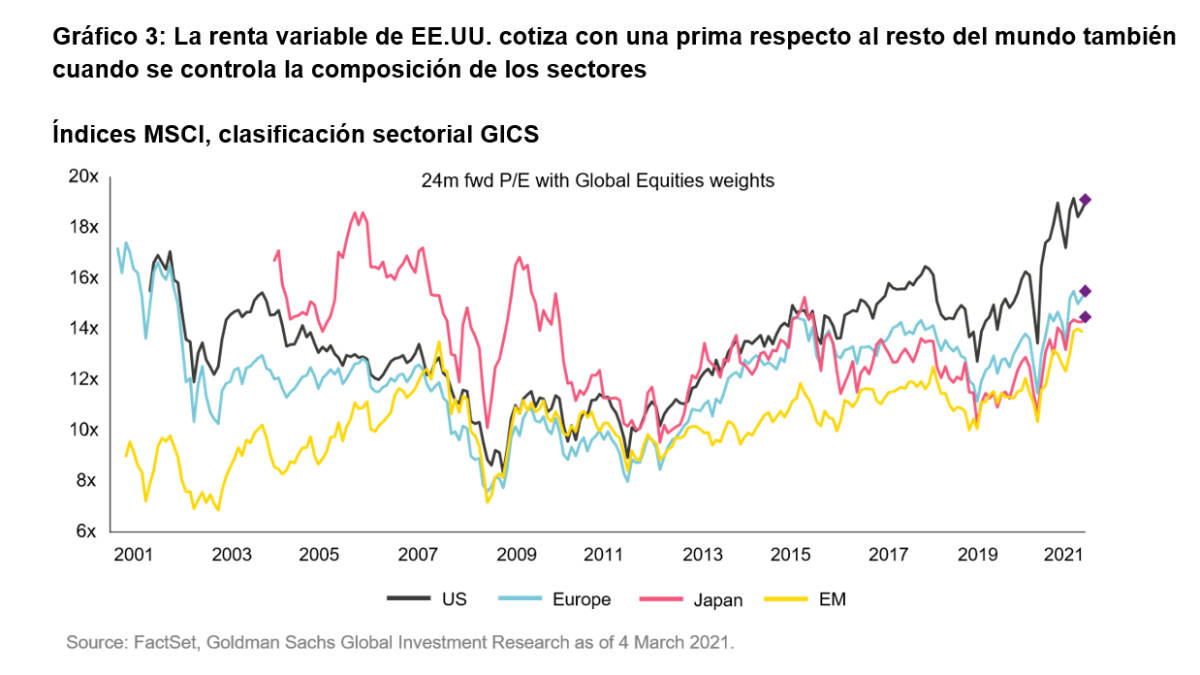

Después de una década de rentabilidad inferior, creemos que las valoraciones en Europa son más atractivas que las de Estados Unidos. Y esto es cierto, incluso después de ajustar la exposición sectorial, lo que significa que la mejor valoración no es una función de EE.UU. que tiene valoraciones más altas porque tiene más empresas tecnológicas y menos bancos.

La baja inflación, que ha sido un lastre para muchas empresas europeas desde la crisis financiera, podría estar llegando a su fin. Esto no sólo ha perjudicado a los productores de materias primas, sino también a una amplia gama de empresas. Europa tiene muchas grandes marcas, con una larga historia, que tienen poder de fijación de precios cuando los costes aumentan. Estos aumentos regulares de precios han faltado desde la crisis financiera, por lo que para aquellos que pueden trasladar el aumento de los costes al consumidor, e incluso añadir un poco, un retorno de la inflación sería positivo para el negocio. Al comprador de un Ferrari no le importará que el precio suba un poco, como tampoco le importará al comprador de una cápsula de Nespresso.

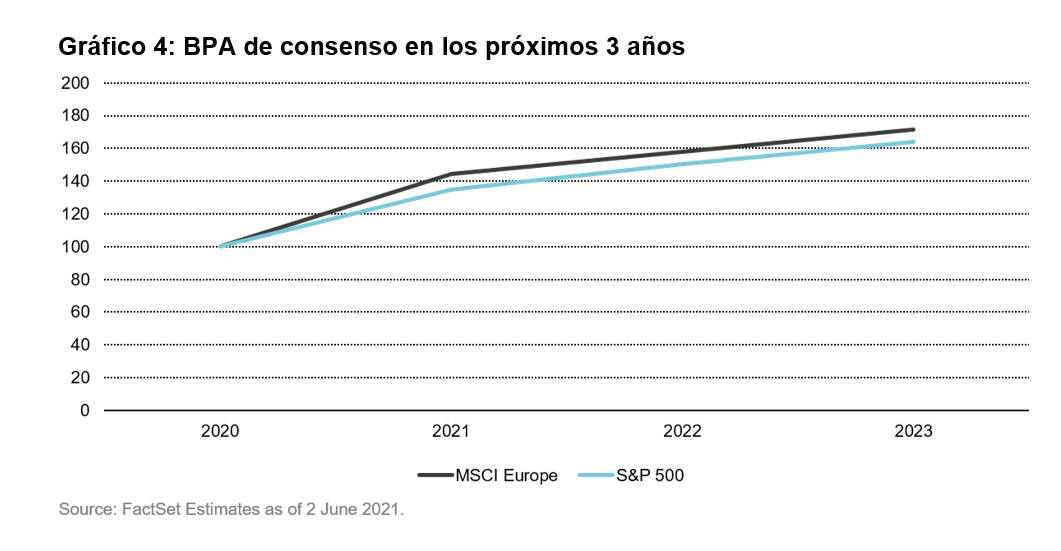

A diferencia de Estados Unidos, donde los beneficios son superiores a los de antes de que estallara la crisis financiera, en Europa están por debajo. Con un índice de referencia actualizado y las reformas aplicadas, los beneficios de las empresas del continente no deberían ser un lastre en el futuro, lo que debería impulsar el rendimiento de las bolsas. Curiosamente, eso es lo que muestran ahora las expectativas de beneficios.

El progreso de Europa en materia de ASG se ha hecho evidente, tal como indican las calificaciones de terceros y nuestras conversaciones con empresas e inversores de distintas geografías. Esto es importante, ya que las compañías que aún no han determinado cómo abordarán las cuestiones que van más allá de las cuestiones puramente financieras tendrán que aumentar eventualmente la inversión y los procesos empresariales. Además, a medida que los inversores de otras regiones empiecen a tener en cuenta algo más que las métricas financieras, las puntuaciones ASG se reflejarán cada vez más en las valoraciones. Y de nuevo, aquí es donde Europa puede brillar.

No todo es perfecto en Europa, aunque tampoco lo es en otros lugares. En nuestra opinión, los problemas que han lastrado a al continente en la última década deberían ser menos importantes en el futuro. Creemos que el índice cuenta con empresas de crecimiento más rápido y de mayor calidad, y el mercado cotiza con una valoración relativamente atractiva. Europa es en cierto modo una apuesta contraria si los inversores miran hacia atrás en la última docena de años y extrapolan que el futuro se parecerá al pasado inmediato; en otras palabras, una apuesta en un sentido respecto a los EE.UU.

La historia a más largo plazo, los cambios fundamentales que se han producido en Europa en el pasado más reciente y un creciente apetito de los inversores por más factores ASG indican que los inversores pasan por alto a Europa en su propio detrimento financiero.

Daniel Kranson y Markus Hansen son gestores de gestores de Vontobel