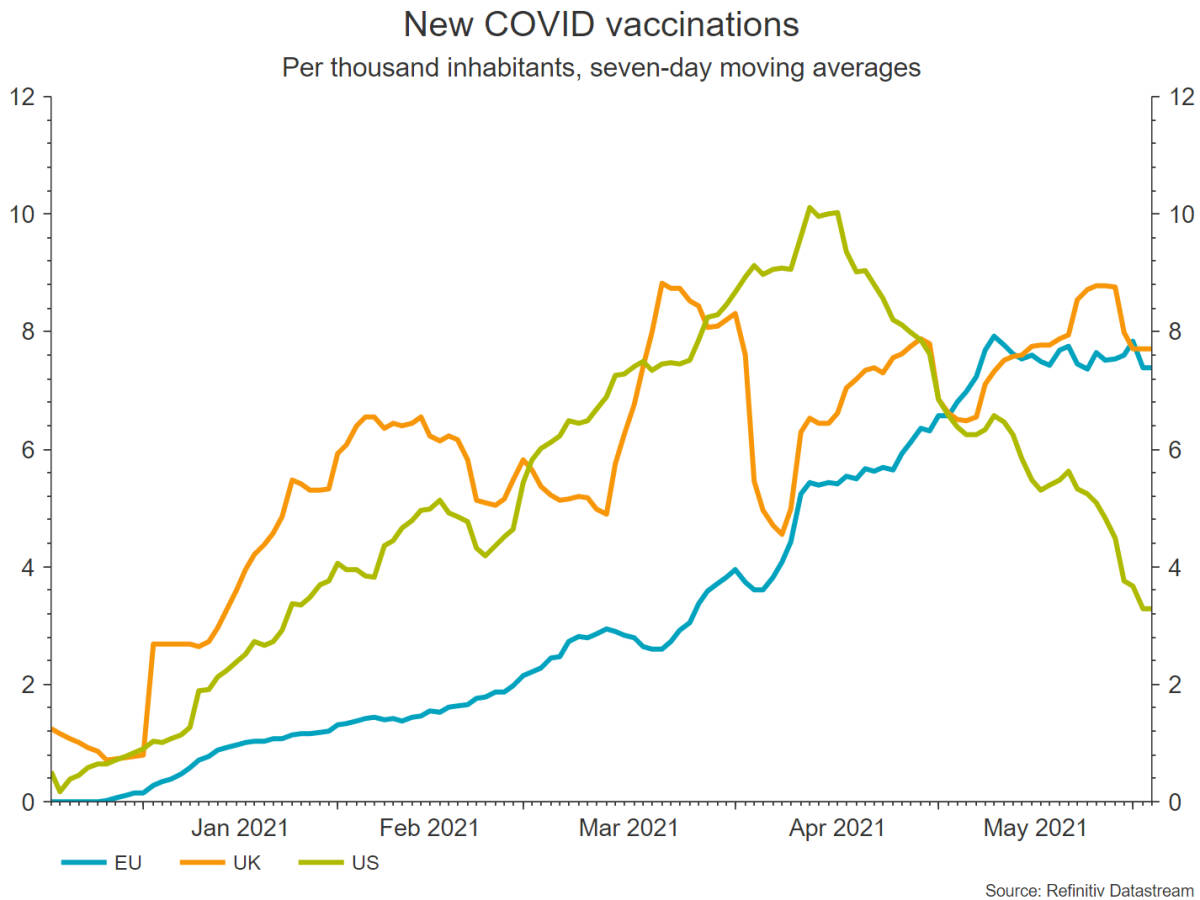

MADRID. La mitad de los adultos europeos han recibido ya como mínimo una dosis de las vacunas disponibles de la covid-19, las tasas de infección se han reducido espectacularmente y los confinamientos se alivian paulatinamente en toda Europa.

Después de salir de una recesión de doble fondo, que concluyó en el primer trimestre del año en curso, Europa está ahora a la par de las recuperaciones ya registradas en China y Estados Unidos. Las tasas de vacunación siguen siendo algo inferiores a las de EE UU y el Reino Unido, pero la brecha se cierra y el ritmo aumenta: cerca de la mitad de la población alemana ha recibido al menos una inyección, mientras que en Francia y los Países Bajos el porcentaje ronda el 40%. El mayor beneficio ha sido el aumento de la movilidad dentro de las economías desarrolladas que la relajación de los confinamientos permite, sobre todo en Europa.

Tasas de vacunación en la UE en comparación con EE UU y el Rein el Reino Unido. Fuente: Refinitiv Datastream

Tasas de vacunación en la UE en comparación con EE UU y el Rein el Reino Unido. Fuente: Refinitiv Datastream

Por supuesto, eso constituye un revulsivo para la economía de servicios. Ello tiene su reflejo en los parámetros de confianza de los productores, tanto en el sector servicios como en el de bienes. Algunos indicadores se encuentran ahora en máximos de 15 años, o incluso de 17 años, como en el caso de la confianza del sector servicios. Esto es algo muy prometedor para las cifras posteriores de crecimiento del PIB que prevemos ver en el segundo semestre.

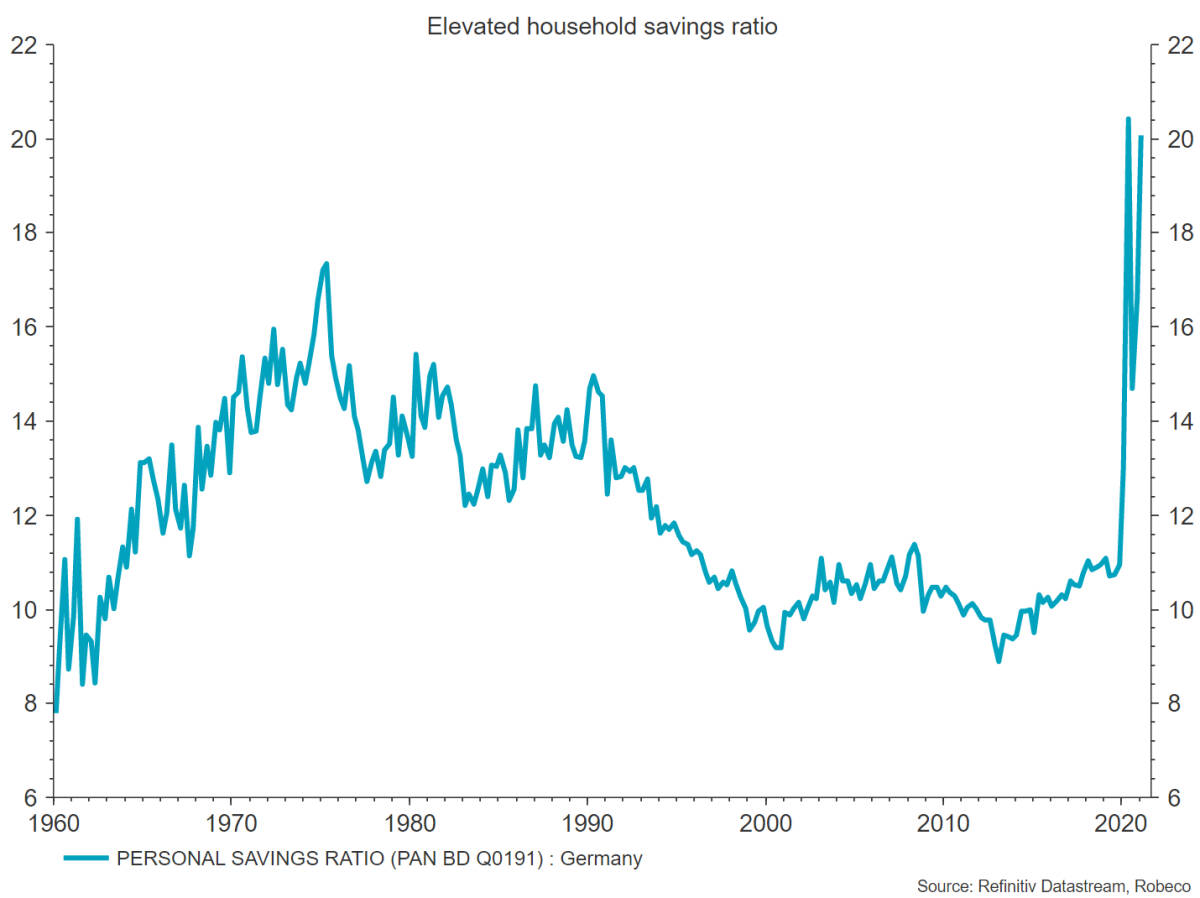

Tres los elementos clave que sustentan el optimismo sobre el crecimiento europeo. El primer y más sólido factor a favor de Europa es que las tasas de ahorro son en la actualidad elevadas, lo que supondrá un fuerte incentivo para que ese efectivo se gaste en el segundo semestre, cuando el éxito de las campañas de vacunación abra aún más las economías.

Un impulso fiscal más duradero

La tasa de ahorro personal alemana, el porcentaje de la renta que se ahorra, era del 20% en el primer trimestre, lo que constituye un nivel históricamente muy elevado. Es lógico suponer que, cuando puedan en el segundo semestre, los consumidores estarán deseando gastar más en servicios como los de viaje, y que a medio plazo se acelerará el ahorro negativo.

El segundo elemento es que en la zona euro el impulso fiscal será más duradero, debido al hecho de que ya se ha autorizado el desembolso de fondos de recuperación de la UE por importe de unos 750.000 millones de euros, que se repartirán entre préstamos y subvenciones que llegarán hasta aproximadamente 2026. En última instancia, pasar de las ayudas de emergencia a medidas más específicas supondrá un empujón para el PIB de los países periféricos. Al mantener los tipos de interés reales en niveles históricamente reducidos durante más tiempo, el BCE mantendrán una financiación fiscal fiable que ayudará a la plena recuperación.

Durante la pandemia se han disparado las tasas de ahorro de las familias en Alemania. Fuente: Refinitiv Datastream, Robeco.

Los miembros del consejo del BCE indicaron recientemente que la zona euro debería evitar un precipicio fiscal, por lo que los estímulos fiscales y monetarios seguirán en vigor por el momento. La recuperación es todavía incompleta desde el punto de vista del PIB, ya que sigue siendo cuatro puntos porcentuales inferior al PIB de la zona euro en 2019. Habida cuenta de que la brecha de producción es relativamente elevada, la presión sobre la inflación subyacente se mantendrá seguramente contenida en comparación con EE UU. Ello justifica adoptar una política monetaria acomodaticia, que se una a las compras de emergencia del BCE en los mercados financieros. Haciéndose eco de dicha opinión, la Comisión Europa ha aplazado la aplicación de los criterios de endeudamiento de Maastricht hasta inicios de 2023. Por tanto, también se está dando a los países más manga ancha fiscal en ese sentido.

También existe una clave política, ya que Europa seguramente se está volviendo más populista y de izquierdas, como consecuencia en parte de una mayor desigualdad de rentas después de la pandemia, por lo que aumentará la oposición a nuevas medidas de austeridad. En comparación con lo que pasó tras la crisis de la zona euro de 2011, este año va a ser difícil para que los halcones fiscales propugnen medidas de austeridad, dado el giro populista y de izquierdas que ha dado la política. En septiembre se celebran elecciones en Alemania en la que Los Verdes marchan bien en las encuestas. Asimismo, si nos fijamos en las actuales negociaciones para formar una coalición en los Países Bajos, también se escoran ligeramente a la izquierda.

La fortaleza del comercio mundial

El tercer elemento consiste en que el comercio mundial ya ha recuperado toda su fortaleza, algo que beneficiará a la Unión Europea. La zona euro es una economía abierta en general, por lo que es especialmente sensible al comercio mundial, sobre todo al procedente de China. Aunque el crecimiento del crédito en China apunta a una ralentización de la demanda china de importaciones a finales de año, los actuales datos de confianza manufacturera de dicho país sugieren que la expansión continuará. Además, los poderosos estímulos fiscales y monetarios de EE UU podrían tener repercusiones favorables si el consumidor estadounidense dirige su gasto hacia bienes y servicios europeos.

Por tanto, el principal revulsivo vendrá de la fortaleza del consumo y el crecimiento propiciado por las exportaciones, sobre todo en el sector servicios, en un contexto acomodaticio en el plano fiscal por parte del BCE y la Comisión Europea. Esta situación respalda nuestro escenario base, que anticipa un entorno de continuado crecimiento económico y aumento de las tensiones inflacionistas.

Peter van der Welle es estratega del equipo Global Macro de Robeco