EL INVERSOR ESTÁ DESNUDO / OPINIÓN

Coronavirus: Tres ideas de inversión contracorriente

11/03/2020 -

Estamos en tiempos de pánico. Repetimos tantas veces lo de 'caída histórica' que le vamos quitando valor a lo de 'histórico'. Ya casi nadie se acuerda de la guerra comercial: Estamos más pendientes de este crack que parece no tener fin y que no está distinguiendo muy bien entre compañías mejores o peores, generando mercados oficialmente bajistas (más del 20% de caída) en cuestión de días. ¿Es una oportunidad?

El crack

Tras un primer aviso y muy poca información, el mercado siguió su curso. Fue el salto a Italia lo que disparó las alarmas en los mercados y este es el resultado:

Todo un año extraordinario (2019), perdido en pocas sesiones. Pánico en toda regla, compañías perdiendo la mitad de su valor y una incertidumbre pocas veces alcanzada.

Protecciones naturales

Lo primero que hay que poner en valor es el concepto de descorrelación. En otras palabras, tener activos que suban en momentos como este, compensándonos. El principal ha sido siempre la renta fija, sin olvidarnos del oro. Veamos el comportamiento de ambos:

Este tipo de activos ha de estar siempre en cartera, evitándonos la necesidad de adivinar el futuro (algo muy engorroso). No hay día que pase que no agradezca ser más conservador que arriesgado y tener activos protectores para estas cosas.

Las tres fases de un crack

Una caída de este tipo suele tener tres partes: Pánico, confusión y decisión. La primera es una venta irracional de todos los activos considerados 'de riesgo', como la renta variable. No se discrimina entre sectores o valores, simplemente se vende. Como las caídas reducen las garantías de muchas carteras apalancadas, éstas se ven obligadas a vender más para pagar. Las caídas se aceleran, pero la cosa no acaba aquí.

Como casi la mitad de la capitalización del mercado la tienen los ETFs, las ventas generan más ventas cuando saltan los stops de protección. Este es el tercer factor que genera un efecto bola de nieve, especialmente tras una larga subida en la que ya no quedan compradores motivados y los vendedores se ven obligados a soltar lo que tengan a mercado.

La primera oleada bajista termina cuando los primeros vendedores se están agotando y los cazadores de gangas empiezan a entrar, haciendo que los precios suban y bajen caóticamente y con una volatilidad salvaje mientras empieza a fabricarse un suelo. Este sería el periodo de confusión.

Finalmente, la razón se impone y el mercado decide: los mejores sectores retoman el curso alcista, los peores ya no. Este es el punto de decisión, pero estamos lejos aún.

Las oportunidades

Ha de quedar claro por razones regulatorias y por puro sentido común que no estoy haciendo recomendaciones de inversión. Cada uno es responsable de sus propias decisiones. Cerramos este paréntesis que hoy en día parece obligado y seguimos. Lo primero es plantearse el horizonte de inversión. Tratar de obtener un beneficio rápido es algo que dejaremos fuera de este artículo, ya que consideramos que eso no es invertir. Sin embargo, usando la lógica básica podremos identificar situaciones irracionales que podemos aprovechar, y ahí están las oportunidades.

En primer lugar, hay que partir de unas premisas básicas. ¿Va a desaparecer algún sector o subsector económico? ¿Alguno va a ser reemplazado por un avance radical? ¿Han cambiado las pautas de consumo a largo plazo? La respuesta es no. Por tanto, si asumimos que estamos delante de un problema a corto plazo y que la actividad se va a acabar normalizando (especialmente por el calor), lo que hay que plantearse es dónde tenemos mayor castigo y al mismo tiempo mejor capacidad de recuperación. Ambas deben ir juntas, o podemos caer en una trampa de valor confundiendo algo que ha caído mucho con algo barato. Este es un ejercicio que podemos repetir en cada sector, pero vamos a centrarnos en tres de ellos: el acero, el petróleo y el tráfico aéreo.

El acero

El acero tiene un doble peso sobre sí: la guerra comercial y el coronavirus que paraliza los pedidos. En mi opinión es una doble oportunidad: ambos tienen fecha de caducidad. Pero hemos dicho que hay que buscar otra característica: ¿Tiene capacidad de recuperación? El acero (como el aluminio, y otros sectores industriales) es un oligopolio dominado por pocas compañías. Aunque se recicla muy bien, tiene una vida tan larga que siempre se necesita. Y es tremendamente procíclico: exagera los ciclos económicos. A día de hoy, si asumimos la premisa inicial, pensamos que una normalización del sector ofrece un potencial muy superior al del conjunto del mercado con un riesgo sobre nuestro principal muy limitado.

El petróleo

Como cualquier materia prima, una bajada en los precios puede generar una bajada de márgenes, que el mercado suele exagerar (también es un sector procíclico, como el anterior). Es también un oligopolio muy dañado los últimos años y hundido en las últimas sesiones por el fracaso entre el pacto Rusia/OPEC. El resumen es un sector tremendamente castigado, con el añadido de la guerra de precios que nos da un colchón adicional y un potencial de doble dígito.

El tráfico aéreo: aerolíneas

Seguimos dentro de los oligopolios y -sí- de los sectores procíclicos. Añadimos la combinación de sector dañado por las noticias del virus, y tenemos una opción más que atractiva para el medio plazo.

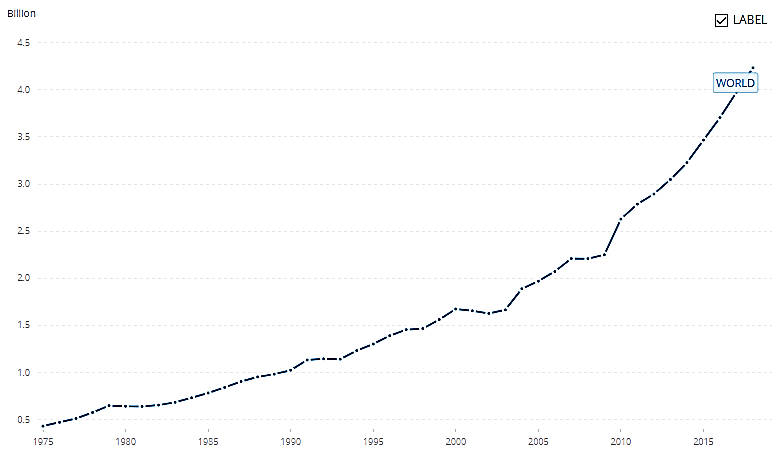

Las aerolíneas en concreto son un sector que tiene mala prensa en general, y con razón: suelen ser una carrera hacia adelante. Sin embargo, las fusiones les dan la escala que necesitan para ser más rentables y resistentes a los enfriamientos económicos. Tiene sentido: no olvidemos que el tráfico aéreo es el pastel que han de repartirse, y que éste realmente no sufre ni siquiera en las peores crisis (fuente Banco Mundial):

En resumen: Hemos buscado tres oligopolios algo controvertidos para huir de la inclinación más habitual, que es comprar índices. Los tres tienen un gran potencial y muy mala prensa, quizá por eso podamos tomarnos el tiempo de analizarlos e invertir en ellos. Cuando se giren las tornas, será tarde.

También es claro que tienen un carácter muy procíclico, amplificando la situación de cada momento, o no podríamos comprar con suficiente colchón de seguridad como para estar recibiendo el dividendo sin preocuparnos por nuestro principal.

Hoy por hoy, incluso en plena descarbonización, desglobalización... siguen siendo compras en las que pagamos 4 o 5 veces el beneficio de compañías líderes de sus sectores y parte insustituible del funcionamiento del sistema económico, algo inaudito (salvo en crisis). Decidan por ustedes si compensa posicionarse.

Aviso legal:

En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.