MADRID. Mientras los inversores se plantean su posicionamiento para 2021, hemos seleccionado cinco gráficos clave para ponerlos al día sobre el entorno de inversión actual.

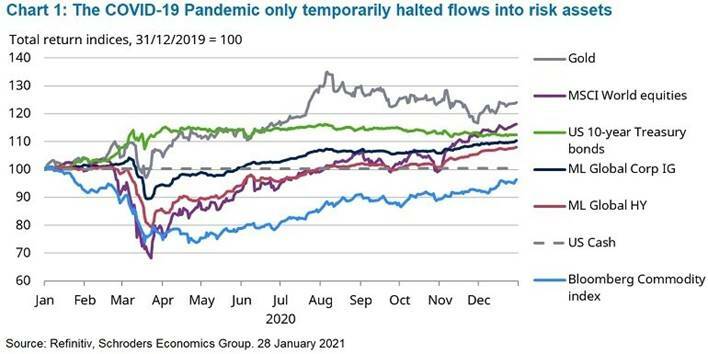

La pandemia del virus Covid-19 fue el tema de inversión dominante el año pasado y, durante un breve periodo en la primavera, afectó gravemente a las carteras.

Los mercados de activos de mayor riesgo, como las acciones y los bonos corporativos, cayeron notablemente en Semana Santa, pero la ayuda llegó en forma de estímulo fiscal y monetario. Los tipos de interés se redujeron hasta alcanzar mínimos históricos o hasta igualar los niveles más bajos del pasado. Los bancos centrales también reiniciaron una agresiva flexibilización cuantitativa. Esto implicó la compra de grandes cantidades de bonos y otros valores, con el objetivo de aumentar la liquidez y la estabilidad en el sistema financiero y, fomentar los préstamos. Al mismo tiempo, los gobiernos incurrieron en enormes déficits, como no se habían visto desde la Segunda Guerra Mundial.

Estas medidas contribuyeron a hacer subir los activos de riesgo, por lo que los mercados de renta variable y de bonos corporativos terminaron el año en positivo. Los poseedores de bonos del Estado y de oro también obtuvieron buenos resultados gracias a la liquidez adicional proporcionada por las medidas de estímulo.

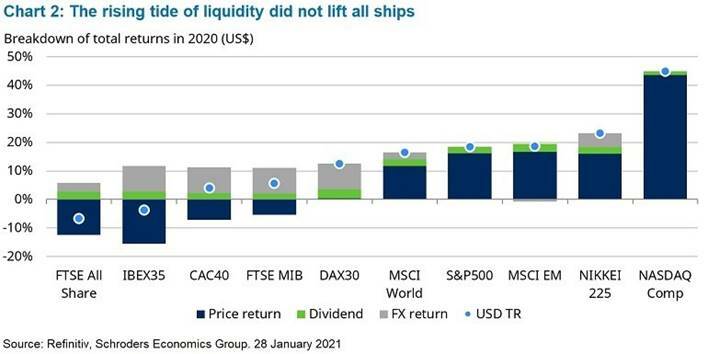

Aunque la renta variable mundial terminó el año 2020 con una rentabilidad total positiva, hubo enormes diferencias entre las distintas regiones y sectores. Evidentemente, algunos sectores, como los proveedores de servicios informáticos y de comunicaciones, se beneficiaron de los confinamientos relacionados con la pandemia, lo que contribuyó a elevar el peso del sector tecnológico en el índice Nasdaq a máximos históricos.

Los productores de materias primas tuvieron dificultades debido al desplome de la demanda, mientras que los bancos también se quedaron rezagados, ya que la política monetaria laxa redujo los tipos de interés y afectó a la rentabilidad de los bancos. Estos factores contribuyeron a la baja rentabilidad del FTSE All Share británico y del IBEX 35 español, aunque el primero también se vio lastrado por la incertidumbre del Brexit.

Las restricciones relacionadas con la pandemia han durado más de lo previsto, pero deberían levantarse en los próximos meses, a medida que el número de casos disminuya y se distribuyan las nuevas vacunas aprobadas. Como resultado, los inversores podrían ver una mayor recuperación en aquellos mercados que tuvieron una rentabilidad inferior el año pasado.

2020 fue otro año extraño en el que tanto la renta variable como la deuda pública generaron rentabilidades positivas. Esto sólo ha sucedido en contadas ocasiones y, normalmente cuando se inyectan enormes cantidades de liquidez en los mercados financieros, como fue el caso en respuesta a la pandemia del Covid-19.

Sin embargo, las rentabilidades de los bonos soberanos de referencia a 10 años se encuentran en mínimos históricos o cerca de ellos. Dado que los precios de los bonos suben a medida que los rendimientos caen, estos niveles implican que será difícil lograr más ganancias significativas en los precios.

Tipos de interés

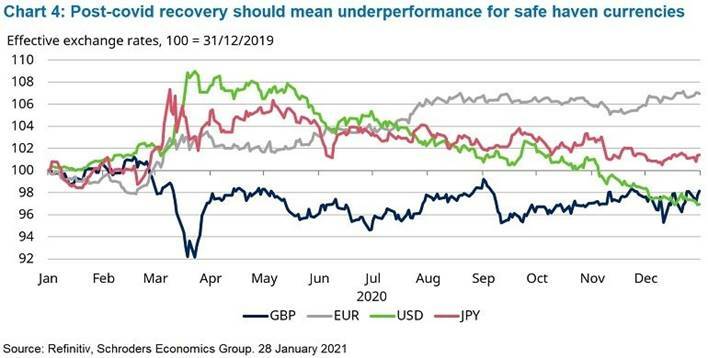

En el equipo de economía de Schroders, nuestra previsión es que los tipos de interés de los bancos centrales en los principales mercados se mantengan en 2021 y, para la mayoría, también en 2022. También se espera que la flexibilización cuantitativa dure la mayor parte de este año. Esto debería aliviar la presión para que los rendimientos de los bonos suban y proteger a los tenedores hasta cierto punto.

Es posible que los inversores opten por reducir sus tenencias de bonos en el próximo año, a menos que los mantengan para "cubrir" su exposición a activos de mayor riesgo. Una cobertura es una posición mantenida por un inversor con el objetivo de compensar los riesgos presentes en otra parte de la cartera.

Con los rendimientos de los bonos soberanos tan bajos, los inversores han estado utilizando coberturas alternativas, como el dólar estadounidense y el yen japonés, con gran efecto. Lo vimos en marzo de 2020, cuando el valor de estas dos divisas, percibidas como activos refugios, subió bruscamente, para luego descender lentamente en el transcurso del año.

En nuestro escenario base prevemos una fuerte recuperación económica en la mayor parte del mundo, por lo que también esperamos que las divisas refugio tengan una rentabilidad inferior. No obstante, en caso de que se produzca otra crisis, el dólar y el yen volverían a ser los favoritos.

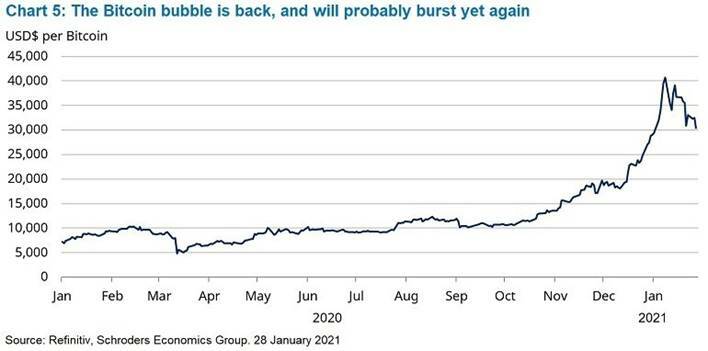

Uno de los grandes temas de conversación en los mercados es el repentino resurgimiento del Bitcoin y la percepción de que podría ser una clase de activo viable. Muchos defensores del bitcoin señalan la enorme liquidez liberada por los bancos centrales para ayudar a la economía y, advierten de que acabará provocando inflación. Por su diseño, la criptomoneda tiene una oferta limitada, por lo que sus partidarios la promueven como un activo real que debería prosperar si la inflación aumenta.

En realidad, es difícil precisar exactamente por qué o cuándo las criptomonedas ganan y pierden popularidad. El bitcoin fue vendido masivamente junto a la mayoría de los activos de riesgo en marzo de 2020 y, en un principio, no reaccionó mucho a los anuncios de los bancos centrales de aumentar la flexibilización cuantitativa.

A vueltas con el bitcoin

El repunte repentino no comenzó hasta octubre, y el precio subió un 282% entre el 1 de octubre y el 8 de enero. Desde su máximo, ha perdido más del 25% de su valor sin una razón obvia, lo que pone de manifiesto tanto su alto riesgo como su rentabilidad errática.

Muchos inversores, incluidos grandes institucionales, están considerando añadir bitcoin a sus carteras. Vale la pena preguntarse por qué utilizar una criptomoneda que no tiene presencia física, en lugar de un activo real como las materias primas físicas, o el inmobiliario. La respuesta para demasiados de estos inversores será su rentabilidad pasada basada en la especulación.

Azad Zangana es economista y estratega europeo senior de Schroders