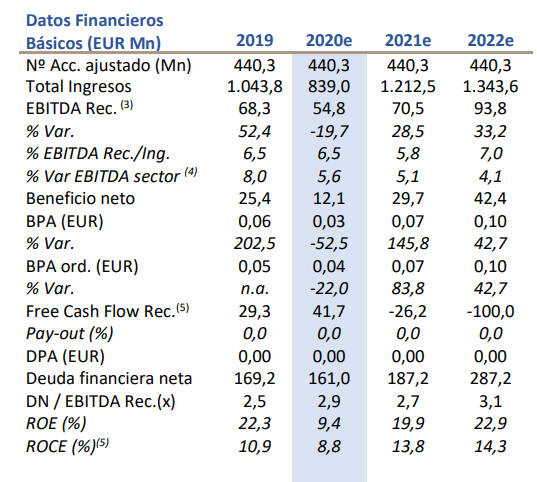

MADRID. El entorno covid-19 hace inevitable una revisión a la baja de nuestras estimaciones para 2020 sobre Audax Renovables (ADX). Estimamos una fuerte caída de ingresos (839 millones -19,6% vs. 2019; -26,4% vs. estimación previa) y Ebitda Rec. -21,5% vs est. previa) explicada por la violenta reducción de la actividad económica en el segundo trimestre de 2020 que, inevitablemente, impactó de lleno sobre el negocio de comercialización (-21,5% en el primer semestre de 2020).

Aunque la visibilidad a dos años es aún reducida, las principales razones para crecer (superado el contexto actual) serán la posición competitiva de la compañía (con crecimiento orgánico del número de clientes en 1S20; +21,2% vs 1S19; el desarrollo de nuevos mercados (y el crecimiento no orgánico derivado de las adquisiciones en 2020); la inercia de la recuperación del ciclo; y el desarrollo de 320MW fotovoltaicos entre 2021e y 2022e (un driver ajeno al ciclo). Lo que implica crecimiento.

Todo ello justifican esperar crecimientos en ADX por encima de la macro y de su propio sector, con unos Ingresos y Ebitda estimados: +8,8% y +11,2% TACC (2019- 2022e), respectivamente (EV/EBITDA 2022e c. 11 veces vs. 10 veces de su sector).

La desinversión de 94,6MW de generación eólica en 2019 permitió a ADX reducir su deuda neta de forma significativa (deuda neta 2019 -40% vs 2018). Lo que a nuestro juicio resulta especialmente interesante en un contexto como el actual, permitiendo mantener un endeudamiento controlado durante todo el período estimado (incluso en 2022e donde el capex para el desarrollo de las nuevas plantas será más exigente).

En conclusión, pese a la revisión de números los fundamentales se refuerza. La estrategia de ADX se ha centrado en la mejora del margen de su negocio mediante el incremento de la energía adquirida por medio de fuentes renovables. Hoy, pese al contexto, la mejora de márgenes es un hecho (Margen Ebitda 2020e 6,5% vs 4,5% en 2018).

Asimismo la estrategia de rotación de activos le permite afrontar este entorno en mejores condiciones de balance (DN/EBITDA 2020e 2,9x). Lo que explica que el cambio de modelo de negocio sea, en sí mismo, su equity story. El gran reto seguirá siendo la sostenibilidad del margen en el tiempo (creciendo en volumen sin pagar un peaje excesivo en términos de margen).

David López es analista de Lighthouse