MADRID. La fusión de Caixabank y Bankia ha puesto de manifiesto la necesidad urgente de la consolidación bancaria en Europa. La política ZIRP/NIRP (tipos de interés cero/tipos de interés negativos, por sus siglas en inglés) parece que continuará penalizando la rentabilidad en el futuro inmediato, mientras que la recesión provocada por el Covid-19 ejercerá una fuerte presión sobre la calidad de los activos.

La combinación de una escasa rentabilidad y el posible empeoramiento de la calidad de los activos ha puesto en primer plano la necesidad de que los bancos logren mayores eficiencias operativas y bases de costes más bajas. El argumento a favor de las fusiones transfronterizas es más débil, ya que las sinergias de costes son menos obvias. Esto pone el foco de atención en la consolidación dentro del país.

Las fusiones y adquisiciones pueden ayudar a acelerar los cierres de sucursales y mejorar la eficiencia. Claramente, las fusiones crean solapamientos de sucursales, lo que permite a los bancos consolidar los clientes de dos sucursales en una sola. Pero los beneficios de una mayor escala también se verán en presupuestos más grandes para impulsar los esfuerzos de digitalización, claves en consonancia con la evolución de las necesidades de los clientes.

Consolidación

En este sentido, se prestará mucha atención a España e Italia en lo que respecta a la consolidación. Los mercados bancarios de ambos países siguen estando fragmentados, con varios bancos medianos que, como grupo, se han convertido en objeto de conversaciones de consolidación, ya sea para fusiones con entidades semejantes o como añadidos a los campeones nacionales.

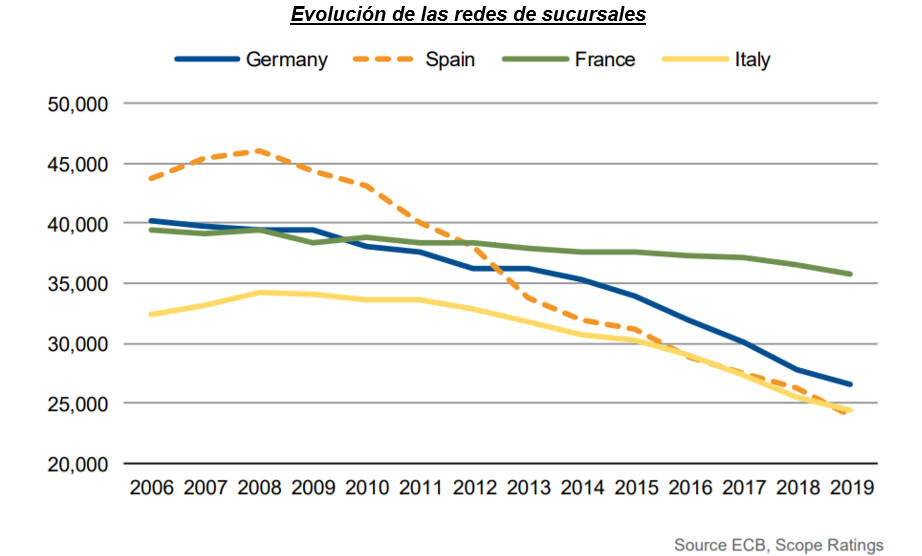

Los bancos españoles han hecho esfuerzos considerables desde la crisis financiera mundial para mejorar la eficiencia. Se encuentran entre los más activos de Europa en cuanto a ajuste de sus redes de sucursales, así como de su plantilla, aunque no siempre han seguido el mismo ritmo de ajuste. Todavía hay margen para aumentar la eficiencia, en particular a medida que avanza la digitalización.

Teniendo en cuenta el tamaño respectivo de las poblaciones en varios países europeos, con sus esfuerzos, los bancos españoles no han hecho más que ponerse al día y mantenerse a la par que sus comparables en países como Francia, Italia o Alemania.

Se están produciendo cambios fundamentales en los modelos operativos de los bancos, debido a los rápidos cambios en el comportamiento de los clientes. Los clientes están adoptando activamente las nuevas tecnologías, lo que cuestiona el valor de las grandes redes de sucursales. El Covid-19 ha acelerado este proceso, y los bancos tienen ahora el imperativo de reducir aún más sus redes.

No un sprint sino un maratón

Este proceso no es un sprint sino un maratón. La línea de meta puede ser, en última instancia, la desaparición de las sucursales bancarias comerciales a pie de calle en escala. En algunos países del norte de Europa, como los Países Bajos, una sola sucursal puede dar servicio hasta 10.000 clientes. Eso es aproximadamente siete veces el número de clientes atendidos en promedio por una sucursal bancaria en España.

El proceso, incluso en estos países - que están mucho más avanzados en el cambio a la nueva normalidad - está en curso. El Handelsbanken sueco, por ejemplo, anunció recientemente que está reduciendo casi a la mitad su red de sucursales, de 380 a 200, para finales de 2021, ya que la digitalización entre sus clientes ha progresado de forma importante, mientras que el Deutsche Bank está considerando, al parecer, cerrar el 20% de sus sucursales en Alemania.

Marco Troiano es subdirector del equipo de instituciones financieras de Scope Ratings