VALENCIA. Que los tipos de interés suban no solo es algo positivo para tratar de poner freno a la escalada inflacionista sino también porque 'resucitan' a los depósitos bancarios, que en los últimos tiempos apenas rendían algo. Algo muy positivo para un país tan conservador como España -a la hora de invertir- donde al cierre del pasado año 1,35 billones de euros del ahorro familiar se canalizaba a través de los depósitos y el efectivo. tal y como informó este diario hace dos meses.

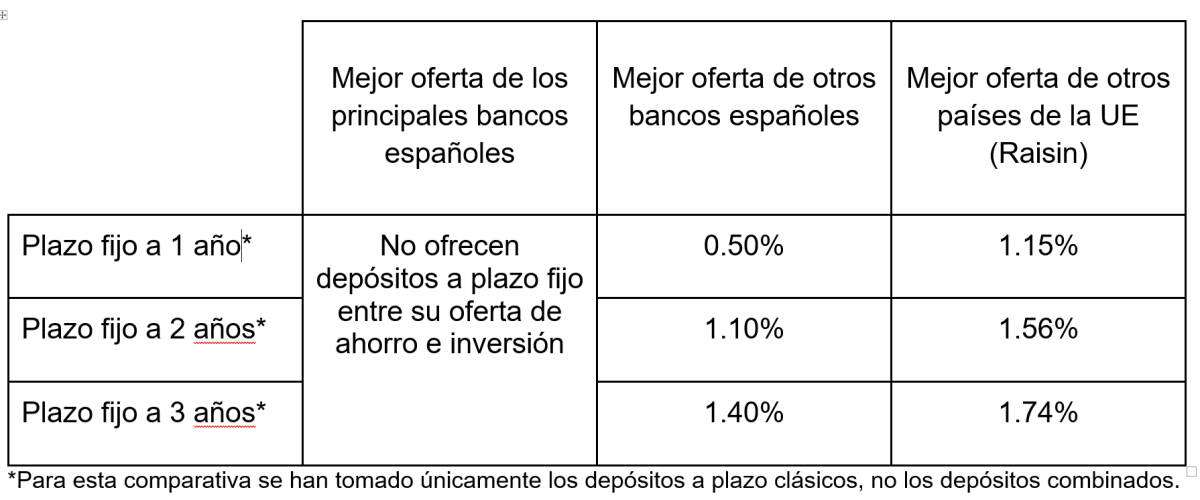

El endurecimiento de la política monetaria del Banco Central Europeo (BCE), que comenzará el próximo 21 de julio con la primera subida de tipos en más de una década, ya se está reflejando en una mayor retribución de los depósitos bancarios en Europa. Eso sí, no de entidades españolas, que todavía les queda tiempo para hacerlo. Ahí están los casos de la italiana Banca Progetto y la francesa Younited Credit, que ofrecen el 1,15% y 1% respectivamente bajo contratación online, tal y como se recoge en la web corporativa de Raisin. Se trata del líder en el mercado paneuropeo de productos de ahorro, que integra 119 bancos -todos ellos acogidos a sus respectivos FGD o Fondo de Garantía de Depósitos-, más de 750 depósitos y más de 750.000 clientes repartidos en una treintena de países entre ellos España.

La italiana Banca Progetto pone sobre la mesa el 1,15% TAE a un año, desde un importe mínimo de 10.000 euros hasta un máximo de 100.000 euros. Hablamos de una entidad fundada en 1994, con sedes en Milán y Roma, que desde diciembre de 2015 forma parte de la gestora estadounidense Oaktree Capital Management. O lo que es lo mismo: una de las mayores empresas de inversión del mundo y vieja conocida en España sobre todo en el sector del 'ladrillo'. A modo de ejemplo, se hizo en agosto de 2019 con la promotora Solvia Desarrollos Inmobiliarios (SDIN) Residencial del Banco Sabadell.

Por su parte, Younited Credit remunera al 1% TAE anual desde un mínimo de 2.000 euros hasta los 100.000 euros. Se trata de una plataforma de banca online especializada en crédito al consumo, que fue fundada en 2009 y con sede en París. En septiembre de 2017, entró en su accionariado BPI France -banco de inversión público francés- junto con accionistas institucionales de la talla de Crédit Mutuel Arké -uno de los principales bancos galos-, el fondo de inversión Eurazeo y la aseguradora AG2R La Mondiale. Younited está considerada como una de las fintech más prometedoras de Europa.

La última vez que los ahorradores españoles tuvieron acceso a un depósito bancario al 1% se remonta a finales de 2020 de la mano del checo J&T Banka, también integrado en la plataforma Raisin. "Desde entonces, el tipo de interés más alto de los depósitos a plazo fijo a un año fue disminuyendo, llegando a alcanzar un mínimo del 0,50% en otoño de 2021", recuerda Mónica Pina, directora de Raisin España e Irlanda, a

Valencia Plaza.

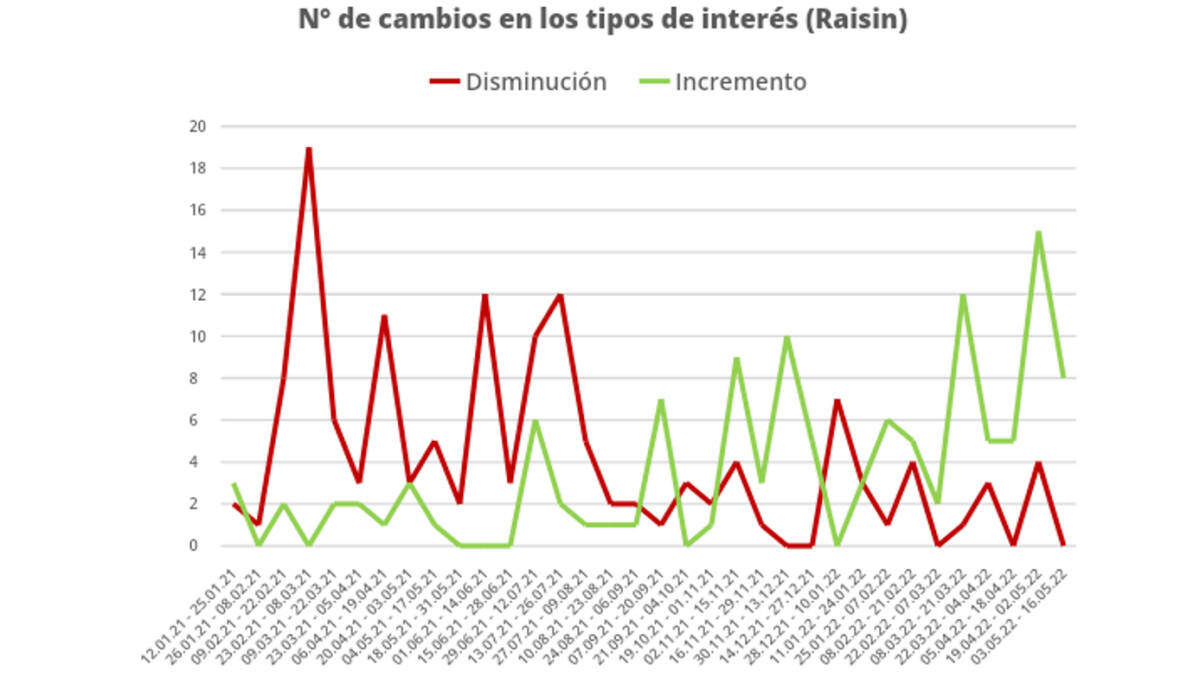

"Venimos observando desde hace meses como los bancos están subiendo los tipos de interés, respondiendo a una creciente necesidad de financiación. Al comienzo vimos subidas para plazos más largos, pero ha sido en las últimas semanas cuando estamos viendo el efecto en plazos más cortos", advierte. Y no le falta razón porque el que más y el que menos sabe que estamos en tiempos de normalización de las políticas monetarias de los bancos centrales, sin duda obligados por las fuertes tensiones inflacionistas.

"Es probable que la tendencia al alza continúe y veamos tipos atractivos por parte de los bancos"

Asimismo señala que "las necesidades de financiación no son iguales para todos los bancos. Los grandes estructuralmente tienen suficientes depósitos, además los llevan acumulando durante los dos últimos años en los cuales ha habido un ahorro récord en España. De ahí que es posible que tardemos más en ver esta clase de ofertas en los grandes bancos. No obstante, los bancos de menor tamaño y la banca especializada tendrán que 'luchar' para captar liquidez de los particulares; y, por tanto, pagar más por sus depósitos, ya que de momento les es más atractivo financiarse en los mercados de capitales".

A su juicio, "es probable que la tendencia al alza continúe y veamos tipos atractivos por parte de los bancos. En este contexto, es importante que los ahorradores sean proactivos y comparen ofertas fuera de sus bancos de siempre. Como también que tengan cuidado con las 'ofertas gancho' con condiciones especiales, que sólo son válidas durante un corto periodo de tiempo".

Con una inflación disparada en España del 8,7% hasta mayo pasado en tasa interanual, no pocos minoristas se estarán preguntando si vale la pena invertir en estos depósitos bancarios. "La respuesta es sí. Siempre es mejor hacer algo que no hacer nada porque la pérdida de ganar 0% durante medio año -y tener tipos ligeramente superiores en 6 meses- es difícil de superar. La inflación es alta pero al menos se debería intentar compensar lo máximo posible", responde Pina. Y no le falta razón porque no hay que olvidar un 'pequeño' detalle a tener en cuenta: cualquier inversión, la que sea, que rente menos de la inflación es perder dinero directamente.

¿Y cuándo se animarán los bancos españoles a poner sobre la mesa el 1% en sus depósitos? "Es complicado hacer una predicción. Ya hay bancos españoles -con Fondo de Garantía de Depósitos o FGD, que cubre los 100.000 primeros euros en caso de quiebra-, que están pagando por los depósitos e incluso han subido algo los tipos en los ultimas semanas. Sin embargo, la brecha de rentabilidad está creciendo a favor de los europeos y, de momento, en la oferta a 12 meses el 'gap' es más del doble, dado que la mejor a un año de un banco con FGD español es del 0,50% frente a la del 1,15% de la Banca Progetto. Los grandes bancos españoles tienen suficiente liquidez, así que creo que tardemos un tiempo en que las ofertas de depósitos lleguen al 1%".

"Somos una plataforma donde los ahorradores españoles pueden comparar y contratar depósitos y cuentas de ahorro en bancos europeos"

Pero, ¿qué es Raisin? "Una plataforma donde los ahorradores españoles pueden comparar y contratar depósitos y cuentas de ahorro en bancos europeos. Nacimos en 2012 y somos pioneros en el 'open banking' en el ámbito del ahorro y la inversión, que opera sus propios marketplaces, ofreciendo a sus más de 750.000 clientes acceso fácil y gratuito a depósitos y cuentas de ahorro de toda Europa".

"Además, proporcionamos una infraestructura de open banking para el mercado global de depósitos que beneficia a la banca, colaborando con alrededor de 400 bancos y proveedores de servicios financieros de más de 30 países. Lo hacemos ayudándoles a obtener financiación de depósitos o permitiéndoles ofrecer productos de terceros a sus clientes", explica la responsable en España e Irlanda.

El pasado año Raisin se fusionó con la también germana Deposit Solutions, adquiriendo la posición líder del mercado europeo de productos de ahorro. Detrás de esta plataforma figuran inversores institucionales de la talla de Deutsche Bank, Goldman Sachs, Greycroft, Headline/e.ventures, Index Ventures, Kinnevik, PayPal Ventures, Thrive Capital, Top Tier Capital Partners, Ribbit Capital y Vitruvian Partners. A fecha de hoy cuenta con nueve oficinas repartidas por todo el mundo: Berlín, que es la sede central, Fráncfort, Hamburgo, Londres, Madrid, Manchester, Milán, Nueva York y Zúrich.

Raisin acaba de romper una marca importante, puesto que por primera vez gestiona activos por valor de más de 25.000 millones de euros. Con este hito consolida su posición como una de las fintech internacionales 'made in Germany' más importantes y se sitúa en el camino para seguir creciendo ante el giro de los tipos de interés anunciado por Christine Lagarde, presidenta de la autoridad monetaria de la Eurozona.

"El modelo de negocio de Raisin es especialmente atractivo en tiempos de incertidumbre económica"

"El modelo de negocio de Raisin es especialmente atractivo en tiempos de incertidumbre económica. Muchos ahorradores han descubierto las plataformas de ahorro en los últimos años como alternativa a los tipos de interés cero y negativos. En las últimas semanas, las rentabilidades han vuelto a subir en previsión a la subida de tipos por parte del BCE, lo que hace aún más atractiva la oferta de Raisin", explica Mónica Pina.

Asimismo, y en un contexto de inflación persistentemente elevada y de volatilidad en los mercados, "la demanda de depósitos a plazo fijo también está aumentando. Al trabajar con un gran número de bancos especializados en Alemania, Europa y Estados Unidos, que no operan su propio negocio de particulares, podemos ofrecer a sus clientes productos de ahorro con tipos de interés atractivos", añade.