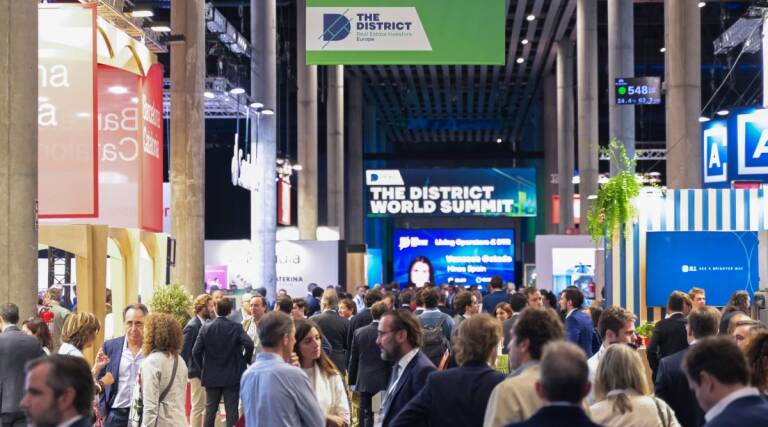

The District 2024 cierra sus puertas con 12.754 directivos que han conocido las opciones optimistas del capital inmobiliario

30/09/2024 -

VALÈNCIA (Servimedia). The District 2024 ha cerrado sus puertas afianzándose como el principal punto de encuentro en Europa para el capital inmobiliario. En este sentido, por la cumbre han pasado un total de 12.754 directivos de más de 30 países que han conocido de primera mano hacia dónde se dirige el mercado del Real Estate y han descubierto las macrotendencias que marcarán su senda en los próximos meses.

El impacto económico de The District en la ciudad de Barcelona ha sido de más de 27 millones de euros, impulsando la proyección de la ciudad condal como un enclave estratégico en la celebración de eventos de la industria a la vez que potenciando la atracción de capital, según informan los organizadores.

Durante las tres jornadas, el evento ha acogido a 417 líderes de grandes firmas globales de la talla de Blackstone, Stoneshield, Brookfield, King Street o Hines, que han constatado la situación macroeconómica alentadora actual, con la bajada de tipos, y han hecho hincapié en el nuevo círculo virtuoso en el que está inmerso el inmobiliario tras dos años caracterizados por la inestabilidad.

Como conclusión, el presidente de The District, Juan Velayos, afirmó que “podemos determinar que el sentimiento ahora es de confianza y optimismo. Nos estamos preparando para volver porque se tienen los ingredientes que permiten pulsar el botón de la inversión. En cuanto al detalle de los activos, hay, y habrá, atención hacia los logísticos y de 'living', que de hecho ya se equipara al 'flex living', que es un concepto que viene con mucha fuerza. Lo mismo se detecta con los centros de datos, donde España es un país atractivo para captar inversión al respecto. Aunque el protagonista de estos días y del sector es, sin duda, la vivienda asequible”. “Hay consenso y se empieza a percibir que el diálogo público-privado empieza a funcionar, con un interés del capital internacional, en el caso de España, que se fija en el segmento” explicó.

Siguiendo con el ámbito nacional, Velayos añadió 1ue “España se percibe en la escala global como un mercado que está en lo más alto de las prioridades de los fondos del capital, dado que las condiciones macro, la competitiva deuda española comparada con otros países de nuestro entorno, y el bajo ratio de apalancamiento, entre otros factores, posicionan al país como un mercado al que la industria le va a dedicar mucho tiempo en los próximos años”.

Activos

Si algo ha quedado claro en la última jornada de The District 2024 es que es el momento de invertir en los llamados 'assets' alternativos. Numerosas voces han destacado la inclinación, advirtiendo de que el futuro del Real Estate pasa por estos activos no tradicionales y que no se puede dejar escapar la oportunidad por su rentabilidad y capacidad de crecimiento.

Al respecto, uno de los que ha ocupado más espacio de debate ha sido los 'data centers', impulsados por la expansión de la inteligencia artificial y sus funcionalidades como solución para albergar la amplia cantidad de información que se genera.

Así lo ha reconocido EL Managing Director de Quetta Data Centers, David Hurtado, quien señaló que “este será un sector clave para Europa en los próximos años. Aunque los fundamentos de estos centros no son comparables a los de otras clases de activos, sus condiciones son únicas y cuentan con una gran tasa de expansión. De hecho, se espera que el tamaño del mercado se duplique en España en los próximos dos años”.

Por su parte, el Director Strategy, Risk & Transactions- Real Estate en Deloitte Spain, Miguel Ochoa, apuntó dos aspectos clave en los centros de datos, “el tamaño y la potencia energética. Por ejemplo, en Europa, la mayoría de los mercados centrales, como Fráncfort, Ámsterdam, Londres o París, acumulan necesidades de 4.500 megavatios. España se sitúa como un mercado emergente con una potencia de 250 megavatios y una inversión de 800 millones de euros. Y las previsiones incluyen un aumento total del tráfico mundial de datos del 50% anual”.

Residencias de estudiantes

Otro de los nuevos activos alternativos que está llamando la atención de los inversores es el 'student housing'. Una posibilidad que, para Alberto Nin, Managing Director en Brookfield Asset Management, "se ha institucionalizado. Cuando empezamos a invertir en estas instalaciones, las residencias de estudiantes estaban desarrolladas en el Reino Unido y crecían en otros países europeos. Ahora el mercado ha madurado operativamente y el sector está demostrando su valía operativa, ofreciendo oportunidades a los inversores para que entren y lo lleven al siguiente nivel”.

En España, y de acuerdo con el Managing Director, Co-Head de Iberia de AMRO Partners, Pablo García-Morales, “las grandes ciudades como Barcelona, Madrid, Málaga y San Sebastián son lugares interesantes para el desarrollo de estas residencias”.

Paralelamente, la cumbre ha analizado la ingente atención del capital para las infraestructuras dedicadas las ciencias de la vida, donde se enmarcan laboratorios y otros centros de investigación.

Para el vicepresidente de International Business en CHC Lab, Jorge Rodrigues, “en los países desarrollados la inversión en I+D es tan alta que la ciencia se convierte en un negocio. En este sentido EE. UU. y el Reino Unido van por delante de Europa, pero España se está poniendo al día gracias a sus buenas conexiones, calidad de vida, buen clima, y buenos espacios. Cuando el capital riesgo invierte, el negocio de desarrollar laboratorios crece, y viceversa”.

A su vez, el CEO de Deeplabs y del Madrid Science Innovation District, Javier de Pablo, aseguró que “los laboratorios están ahora más cerca de los espacios de lujo que el estereotipo tradicional de laboratorio de hace décadas. Ya no son sucios ni contaminantes. Esto hace que los poderes públicos estén más abiertos a este tipo de inversiones”.

Instalaciones sanitarias

En relación con este asunto también se ha puesto sobre la mesa la oportunidad que suponen las instalaciones sanitarias y todo lo relacionado con el segmento 'healthcarey senior living'. Unos activos sobre los que Felipe Pérez, de Head of Spain en Praemia REIM, puntualizó que “el riesgo reputacional es muy importante, ya que se trata de assets sociales en los que tenemos residentes vulnerables”. Sobre el mercado español ha precisado que “con la inflación en el 1,5% y el PIB en crecimiento, podemos ser optimistas, ya que partimos de excelentes fundamentos de mercado debido a las elevadas tasas de ocupación, que no son comparables a otras clases de activos”.

El Chief Business Development Officer en Care Property Invest, Philip De Monie, ha concretado como causa del auge de estos activos a que ahora “la gente quiere unidades de vida más pequeñas y comunidades en lugar de habitaciones individuales en una instalación enorme, que es como se hacía en el pasado”.

En esta última jornada de The District 2024, Inmaculada Sanz, vicealcaldesa de Madrid, ha participado en el acto de clausura poniendo en valor la ciudad, sus desarrollos urbanísticos y el potencial que tiene para acoger proyectos inmobiliarios.