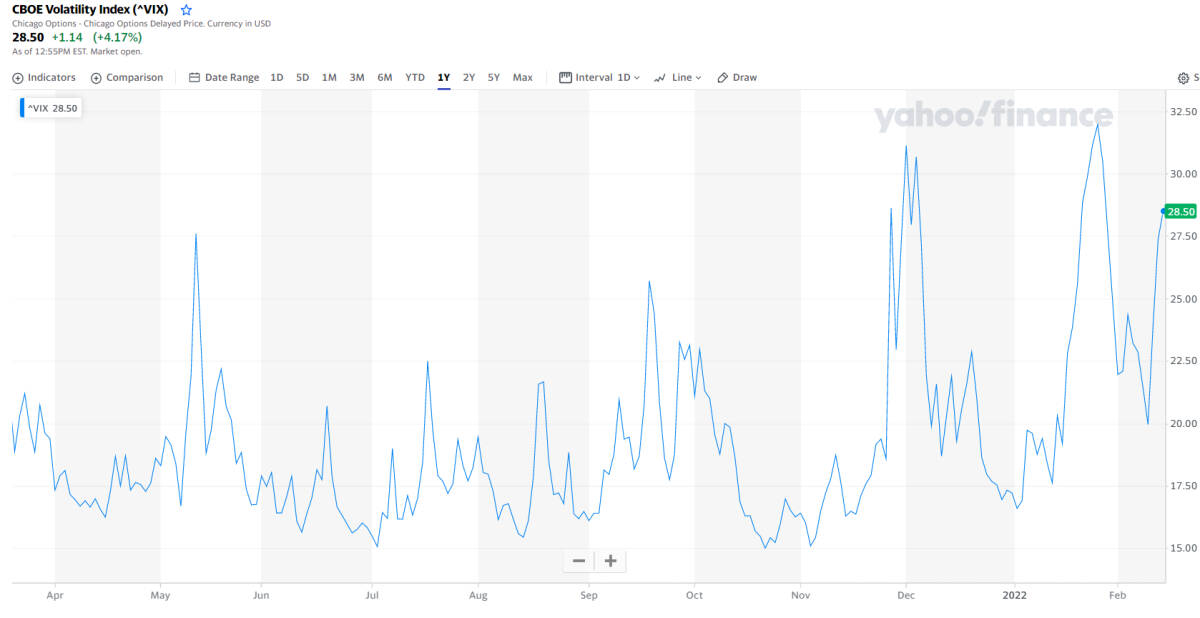

VALÈNCIA. 'El Vix Index se teme lo peor en Ucrania: el 'índice del miedo' se duplica en los últimos 13 días'. Así abría la sección de bolsa este diario el pasado 26 de enero hablando del Vix Index. Basta echar un vistazo al gráfico de YahooFinance para hacerse una idea de los nervios que actualmente se viven en los mercados financieros. Analistas, operadores, gestores e inversores en particular no pierden de vista el cruce de declaraciones entre rusos y ucranianos, mientras EE UU -y sus aliados de la OTAN- ya ha avisado por activa y por pasiva que tiene toda su maquinaria engrasada para intervenir en cualquier momento.

Una situación que ayer lunes impactó directamente sobre los mercados financieros: las bolsas sufrieron duros castigos, las primas de riesgo se dispararon y el petróleo -como el gas- se catapultó. De puertas adentro se tradujo en un batacazo del 2,5% del Ibex 35; mientras el 'riesgo país' superó los 100 puntos básicos por primera vez desde junio de 2020 en un lunes para olvidar. Por su parte, el precio del petróleo marcaba máximos de 2014 rozando los 95 dólares el barril Brent -referencia europea-, y el 'índice del miedo' franqueaba los 30 puntos, es decir, nivel que advierte que algo no funciona bien en los mercados. Bien es cierto que en la recta final del día llegó a situarse por debajo de dicha cota.

Este diario quiso pulsar la opinión de cuatro financieros valencianos sobre la situación actual en general y el tirón alcista de la prima de riesgo en particular, que han vuelto a meter el miedo en el cuerpo de los sufridos inversores. A continuación su visión sobre un agitado patio financiero:

Pinchar aquí para ver el gráfico más grande del Ibex 35 (Fuente: YahooFinance)

"Dos son los factores fundamentales que están provocando el peor comportamiento relativo de la deuda del sur de Europa como la española. Por un lado, el incremento del riesgo geopolítico derivado del enfrentamiento Rusia-EE UU con Ucrania en el ojo del huracán que está derivando los flujos hacia activos con menor perfil de riesgo. Por otro lado, los efectos que la reducción del ritmo de nivel de compras por parte del BCE puede tener sobre aquellas economías europeas más endeudadas como España e Italia frente a otros países con menor niveles de endeudamiento", apuntaba ayer a este diario Amparo Belenguer, directora de banca privada de Ibercaja en València.

De cara a los próximos meses, cree que el aumento del diferencial entre la deuda española y la alemana "debería reducirse en la medida que el riesgo geopolítico se vaya diluyendo. No hay que olvidar que desde un punto de vista fundamental las bases de la economía española -en materia de financiación- se muestran más sólidas que nunca, con un coste de emisión de deuda en mínimos históricos y una vida media en máximos. Los niveles de deuda sobre PIB -aunque elevados y próximos al 120%- se espera se reduzcan de cara a los próximos años bajo las previsiones de mayor crecimiento económico y las ayudas de financiación del programa europeo".

Dependencia total de los bancos centrales

Por su parte, Ricardo González, gestor de fondos de GPM, manifestaba que "países como España que durante los últimos años han podido financiarse a tipos inusualmente bajos gracias a los programas de estímulo de los bancos centrales, lejos de aprovechar esta oportunidad para reducir su deuda han seguido incrementándola. Esto supondrá un grave problema cuando los tipos de interés vuelvan a niveles de mercado no intervenido. No obstante, si bien es cierto que los tipos se han encarecido para España durante las últimas semanas, el país sigue financiándose a un coste muy bajo gracias a los programas del BCE; por lo que estamos todavía muy lejos de los niveles que pudieran generar una crisis de deuda".

A su juicio, "lo preocupante es que, con el volumen de deuda actual, España y muchos países tienen una dependencia total de los bancos centrales para financiarse y esta es una situación que va a ser difícilmente reversible, dados los elevados niveles de deuda alcanzados. Los problemas llegarán el día que los países tengan que financiarse totalmente en el mercado sin el apoyo de los bancos centrales".

Pinchar aquí para ver el gráfico del Vix Index más grande (Fuente: YahooFinance)

Pinchar aquí para ver el gráfico del Vix Index más grande (Fuente: YahooFinance)

Pilar Lloret, directora general de Nao SAM, recordaba que estamos inmersos en un entorno de subidas de tipos de interés a nivel mundial. "En Estados Unidos hay bancos de inversión que esperan ya siete subidas para este año y tres para el que viene. En Europa vamos más lentos, pero ya se escuchan voces a favor de una política monetaria menos restrictiva. Podemos decir que hay dos puntos de vista: la renta fija a largo plazo puede volverse peligrosa por la caída en precio, pero los bonos a más corto plazo van a permitir que los ahorradores más conservadores vean posibilidad de rentabilizar su cartera aunque sea a tipos aún muy bajos".

Asimismo reconocía que "el efecto de la subida de prima de riesgo en España siempre es preocupante si se mantiene en el tiempo pero si es puntual, no. Creo que es importante tener en cuenta que el Estado español se sigue financiando a tipos bajos y que actualmente el total de la deuda estatal tiene un vencimiento medio en torno a 9 años, con un coste total de intereses en tono al 1,6%. Tampoco nos parece que España esté en una peor posición de solvencia en lo que respecta a otros países de nuestro entorno. Además, seguimos contando con el apoyo de Europa y ya hemos visto que no parece que se vaya a permitir un problema con la deuda de ningún país dentro de la Eurozona".

En busca de refugio en activos más seguros

Desde Buy & Hold, su cofundador Antonio Aspas, lo tiene claro: "La subida de la inflación, las caídas de las bolsas y el posible enfrentamiento en Ucrania han provocado que -como es habitual en los mercados financieros- cuando se produce un aumento de las tensiones y riesgos, los inversores se refugien en los activos más seguros".

Por último, añadía que "en la renta fija europea, el bono alemán es considerado el activo más seguro, por lo que el diferencial entre el bono español y alemán a 10 años vuelve a superar los 100 puntos básicos tras dos años. La vez anterior que se superó este nivel fue en otra situación de tensión, como fue el inicio de la pandemia en marzo de 2020. Conforme aumenten o disminuyan las incertidumbres, la prima de riesgo seguirá aumentando o volverá a bajar de los 100 puntos básicos en las próximas semanas".