MADRID. Nos centramos esta semana en el sector farmacéutico, en concreto en una de las compañías más populares del Ibex 35 como es PharmaMar. En el acumulado del año va muy a la par del índice, tan sólo 2,35% de caída.

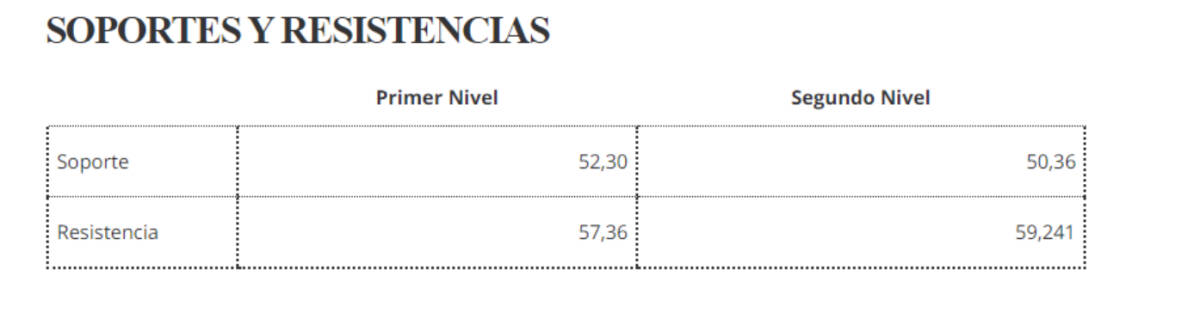

Si centramos el prisma en su fluctuación en el último mes (desde el viernes 23 de septiembre) se ha movido en el rango lateral de los 52-57 euros, a la espera de tomar una tendencia de forma decidida. Estamos en la semana para ello, dado que este viernes 28 de octubre presentan los resultados del tercer trimestre.

Si el balance presentado por el órgano de gobierno de la cotizada gallega fuera favorable, se podría llegar a fijar un precio objetivo máximo de 82 euros por acción. Este nivel representa un potencial de revalorización del 48% desde el precio actual.

La conquista de los 82 euros supondría recuperar todo lo perdido en los 13 últimos meses, al regresar a los niveles alcanzados en septiembre del año pasado. Adicionalmente, con unos resultados positivos y una extrapolación del esperado buen rendimiento en el último trimestre del año, el consenso del mercado contempla un precio objetivo medio de 80,91 euros por acción para 2023 en Pharmamar.

Dicho análisis fundamental funciona en paralelo al técnico, dado que implementando medias móviles a 5, 10, 20, 50, 100 y 200 días, el resultado obtenido es recomendación de posicionamiento en largo. No obstante, no se puede dar rienda suelta al optimismo, dado que previamente a este periodo de posicionamiento lateral del último mes arrastraba severas caídas en los 2 meses previos (desde el 28 de julio), debido a los resultados publicados entonces correspondientes al segundo trimestre.

Pudimos apreciar cierto estancamiento en las ventas de oncología y los royalties a la par que un mayor gasto en I+D, que perjudicó su cotización pese a que de esta forma, se incrementan las posibilidades de descubrimientos futuros que eleven los ingresos.

En cualquier caso, el mercado interpretó negativamente estos resultados junto a las pesimistas noticias que llegaban de su filial Genómica, de la cual se empezaba a pedir una solución, que llegaría de la siguiente forma: La actividad principal de Genómica consiste en el diagnóstico molecular, con hincapié en la comercialización de kits de diagnóstico como principal fuente de ingresos. Cerró 2021 con una facturación de 5,2 millones y unas pérdidas netas de 3,2 millones.

Ante este decepcionante pasado ejercicio fiscal y, sobre todo, frente a la perspectiva de unos próximos ejercicios con un patrón similar por la reducción de márgenes en dicho sector, el consejo de administración de PharmaMar confirmó definitivamente el cierre de esta rama de su negocio. La misma que era desarrollada a través de su filial participada al 100% Genómica, para así disolverla y acabar con las noticias que habían surgido en torno a ella durante el verano.

Adrián Hostaled es analista de XTB