Los negocios piramidales nos producen una gran aversión. Solo hay que recordar los casos de Afinsa y Forum para que nos brote urticaria. No obstante, el objeto de este artículo es tratar una de esas actividades piramidales en la que, sin darnos cuenta, estamos involucrados todos los ocupados y pensionistas de este país: el Sistema de Reparto de Pensiones de la Seguridad Social.

Nuestro objetivo en el futuro es disfrutar de unos ingresos vitalicios cuando cesamos en nuestra actividad laboral tras años de esfuerzo. Y no solo una capitalización de lo cotizado sino hacerlo con rentabilidades por encima del mercado, casi doblando la media europea. Según el Banco de España, en el informe de este mes de agosto “Una estimación del rendimiento financiero del Sistema de Pensiones”, obtenemos 1,74 euros de prestación por 1 euro de cotización.

Las expectativas no son halagüeñas

Por una parte, los cambios demográficos motivados por la mayor esperanza de vida y la llegada a la edad de jubilación de generaciones numerosas nos llevan a un incremento en las prestaciones sin precedentes. Se prevé que en los próximos 40 años aumente el número de pensionistas en casi un 60%.

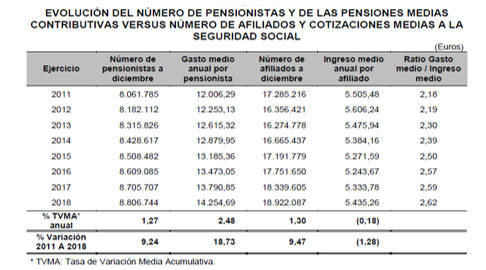

Por otra parte, arrastramos una situación patrimonial negativa del Sistema de Pensiones de -38.000 millones de euros a fecha 31 de diciembre de 2018, según el informe del Tribunal de Cuentas sobre “La evolución económica – financiera y presupuestaria del Sistema de Pensiones” a esa fecha, con la consideración en dicho informe del déficit como estructural. Según el Tribunal de Cuentas, hemos acumulado un desfase entre cotizaciones y prestaciones en el periodo de 2011 a 2018 de -134.201 millones, curiosamente, basado en la desviación entre gasto medio por pensionista e ingreso medio por cotizante y no en el número de cotizantes y perceptores.

La solución a este arriesgado negocio piramidal es la misma que para cualquier actividad de este tipo: que crezcan los ocupados cotizantes en mayor proporción, en número y cantidad cotizada, que los prestatarios de dichas pensiones. Sin descanso. Da vértigo.

Sin duda, la medida más efectiva, aunque la descartamos por ser éticamente reprochable, es forzar el incremento de los accidentes mortales en los viajes en autobuses del Imserso a Benidorm.

Buscando métodos más razonables para hacer frente a este incremento, la medida ya adoptada de aumentar la edad efectiva de jubilación, con las variantes de flexibilidad de demoras voluntarias y jubilaciones parciales, es eficiente para la contención del incremento del gasto, aunque perjudicando la creación de empleo.

Pero no será suficiente si juntamos el incremento del número de pensiones con la exigencia de una tasa de retorno muy competitiva. Debemos abordar el estudio de sistemas de repartos alternativos que inevitablemente reduzcan la prestación, pero mejoren su garantía. Menciono dos sistemas de los que se habla en la actualidad.

- El primero es el cambio a un sistema de cuentas nocionales o individuales (también llamado el sistema sueco), que sigue siendo contributivo, solidario y público, pero con un cómputo personalizado en el cálculo del alta de la pensión por lo que tiene más en cuenta el esfuerzo contributivo individual.

- El segundo es el cambio a un sistema de capitalización puro. Nos llevaría a un sistema similar a los planes de pensiones privados, también con un descenso en la cantidad a percibir en el futuro como prestación y con un coste muy elevado para los Presupuestos Generales del Estado en el periodo transitorio.

También podemos actuar en los ingresos, con incrementos de la carga impositiva de las cotizaciones. Una medida es el incremento de la base máxima de cotización, con un impacto muy limitado (aunque todo ayuda). Otra medida es el incremento de los porcentajes de las cotizaciones, actualmente en torno al 31,5% para la empresa y un 6,40 % para el trabajador. El incremento del coste laboral en un país con altas tasas de paro, estancamiento de la economía y no muy alta productividad tiene sus consecuencias.

Incluso podemos recurrir a recursos del Estado para cubrir desfases, ya sean coyunturales o estructurales, mediante transferencias corrientes de los Presupuestos Generales del Estado. Esta medida no deja de ser un juego de trileros en una economía donde vamos a llegar a una deuda por encima del 120% del PIB sin margen alguno para incrementar el gasto.

Toda política que tenga como objetivo potenciar la inversión, el emprendimiento y el incremento de la ocupación es, sin duda, la mejor forma de aumentar las cotizaciones para mejorar el equilibrio. El objetivo debe ser la búsqueda del equilibrio de competitividad frente al entorno exterior en los factores de formación y productividad, presión fiscal y coste y flexibilidad laboral. También la seguridad jurídica junto con la unidad y simplificación administrativa y la mejora de las infraestructuras y el fomento de innovación y actividades de mayor valor añadido.

Y falta una apreciación muy importante, con un impacto mucho mayor que el aparenta: cuanto más huyamos de dogmas y posicionamientos a priori y más busquemos datos objetivos comúnmente aceptados por todos, más cerca esteremos de encontrar ese equilibrio razonable entre la dignidad de las pensiones, su sostenibilidad y la redistribución. Quererlo todo es imposible. Hacer demagogia es miserable. Buscar lo más razonable es el único camino.

Miguel de Pro es economista

Twitter: @mdpb3