MADRID. El pasado 22 de marzo, la Reserva Federal norteamericana (FED) anunció su decisión de tipos de interés en un momento bastante turbulento. La quiebra de varios bancos regionales estadounidenses -y de una entidad europea- había tenido consecuencias sorprendentemente amplias. A pesar de estas tensiones, la decisión del banco central americano de volver a subir sus tipos de interés ayudó a calmar los mercados.

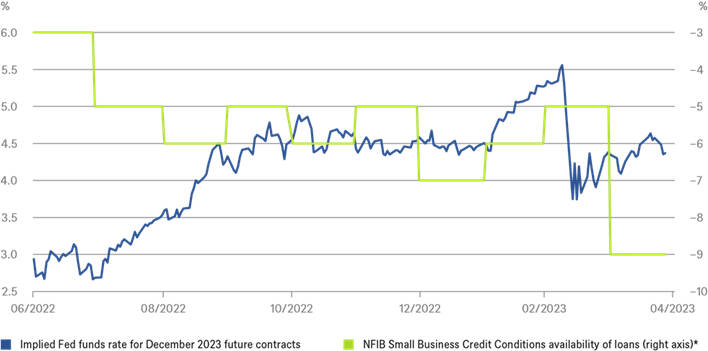

Por el contrario, la decisión del próximo miércoles no parece tan trascendental. Esta vez el consenso es que la FED aprobará otra subida de 25 puntos básicos que elevará el tipo oficial hasta el 5-5,25%. Los inversores creen, además, que esta subida será la última y que el banco central estadounidense empezará a rebajar sus tipos en septiembre. Como muestra nuestro Gráfico de la Semana, los mercados de futuros sitúan el tipo de interés de referencia (Fed funds rate) en el 4,4% a final de año. ¿En serio?

¿No dijo Jerome Powell en marzo que "nuestro escenario principal no contempla rebajas de tipos"? ¿Y no dice el consenso que la FED quiere evitar a toda costa los errores de los 1970-80, cuando la política monetaria empezó a flexibilizarse demasiado pronto? ¿Sobre todo cuando la inflación subyacente sigue tan alta, en el 5,6% según el dato más reciente?

Tipo de interés de referencia de la Fed para diciembre de 2023 implícito en los contratos de futuros. NFIB Small Business Credit Conditions, disponibilidad de préstamos (eje de la derecha)

No cabe duda de que las tensiones bancarias en Estados Unidos han tenido un impacto en los mercados. Aunque el S&P 500 está ahora más alto que antes del colapso de Silicon Valley Bank, el 8 de marzo, la volatilidad del mercado de renta variable es menor y la del mercado de renta fija, igual que a principios de marzo. Y, sin embargo, el rendimiento del treasury (bono) a 10 años se ha reducido más de 50 puntos básicos, el índice KBW Bank ha caído una quinta parte y el precio del oro ha subido unos 200 dólares desde principios de marzo.

¿Qué nos está diciendo el mercado? Un mensaje es que no cree que el riesgo sistémico haya desaparecido del todo. El otro mensaje es menos directo, ya que ese 4,4% es el resultado de ponderar las probabilidades de distintos escenarios. Obviamente, los inversores piensan que el riesgo de recesión ha aumentado porque, ahora, el crédito se restringirá aún más rápido o ya ha empezado a hacerlo, como puede verse en el gráfico. Además, es probable que este endurecimiento de las condiciones financieras se refleje en el tipo de interés de referencia a final de año.

Techo de deuda

La opinión del mercado de que el Fed funds rate acabará reduciéndose nos dice que éste da por sentado que la recesión se producirá antes y que la restricción del crédito le hará parte del trabajo a la FED. Pero es posible que el mercado también esté teniendo en cuenta el riesgo residual de que quiebre otro banco o de que los mercados financieros sufran otra disrupción importante, lo que podría obligar a la institución presidida por Powell a rebajar tipos. Por último, los participantes del mercado tampoco son indiferentes al creciente riesgo de que el impasse político impida que el Congreso estadounidense eleve el techo de deuda a tiempo.

Visto así es posible que el tipo de interés de referencia de la FED acabe el año en el 4,4%. Pero nuestro escenario principal es que el banco central estadounidense no se distraerá con las turbulencias que pueda experimentar el mercado a corto plazo y mantendrá el foco en la inflación. Creemos que la Reserva Federal aún volverá a subir sus tipos de interés después de mayo, por lo que los rendimientos de los treasuries tienen más margen para subir que para bajar.

Equipo de Análisis de DWS