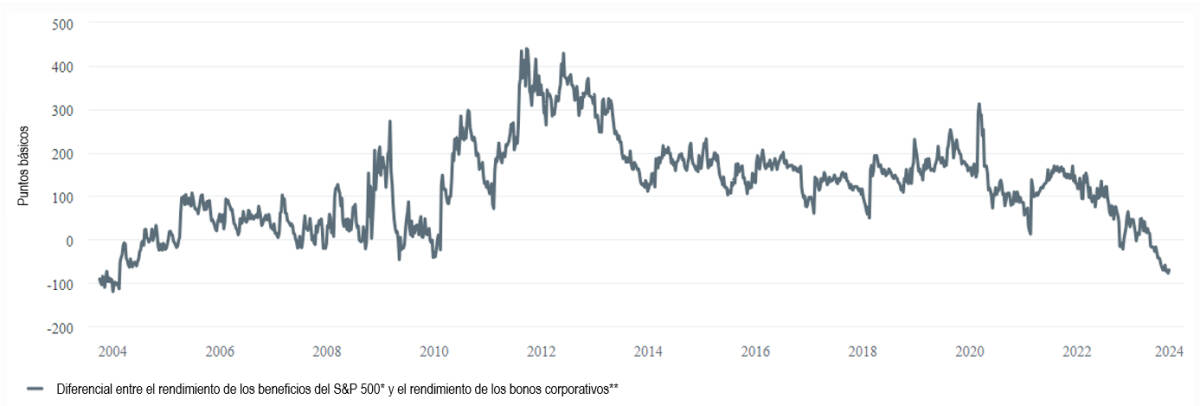

MADRID. Analizar valoraciones relativas es siempre un asunto peliagudo porque se puede argumentar en cualquier sentido: una está demasiado barata o la otra demasiado cara. Nuestro Gráfico de la Semana compara acciones y bonos estadounidenses. Para ello, se resta la rentabilidad actual de los bonos corporativos de la rentabilidad de los beneficios del S&P 500 (beneficios estimados divididos por el nivel del índice).

Desde mediados de mayo de 2023, la rentabilidad de los beneficios ha estado por debajo de la de los bonos. La última vez que esto ocurrió fue tras la burbuja de internet y la crisis financiera, en 2003 y 2009. ¿Qué significa esto? La conclusión más obvia es, en primer lugar, que la renta variable es actualmente más cara que la renta fija. Pero, ¿significa eso que las acciones tienen que abaratarse? ¿O quizás que los bonos son demasiado baratos y tienen que volverse más caros? ¿O ambas clases de activos son demasiado baratas, como podría sugerir una mirada al pasado? Al fin y al cabo, tanto las acciones como los bonos obtuvieron buenas rentabilidades después de 2003 y 2009.

Advertiríamos contra la formación de esta conclusión porque las circunstancias eran diferentes. En los dos periodos anteriores, es decir, 2003 y 2009, los rendimientos de los bonos estadounidenses seguían una tendencia bajista a largo plazo que parece haber llegado a su fin en 2022. La Reserva Federal americana (FED) está preocupada por la inflación y su política monetaria laxa ha llegado a su fin, al menos por el momento. La relajación cuantitativa se ha convertido en endurecimiento cuantitativo. Además, la deuda pública en Estados Unidos es ahora casi el doble que en los dos periodos anteriores y es probable que el déficit presupuestario vuelva a superar la marca del 5% este año y el próximo.

El tiempo geopolítico tampoco pinta bien: no parece que el círculo de potenciales compradores extranjeros del Tesoro se haya ampliado. En resumen, hay buenas razones para sospechar que en el terreno de los tipos de interés se aplica realmente el "más alto durante más tiempo". Y que los altos tipos de interés (reales) en este caso no son un reflejo de expectativas económicas positivas.

El tiempo geopolítico tampoco pinta bien: no parece que el círculo de potenciales compradores extranjeros del Tesoro se haya ampliado. En resumen, hay buenas razones para sospechar que en el terreno de los tipos de interés se aplica realmente el "más alto durante más tiempo". Y que los altos tipos de interés (reales) en este caso no son un reflejo de expectativas económicas positivas.

Esto nos lleva a la segunda gran diferencia: el carácter del ciclo. El estallido de la burbuja de Internet y la crisis financiera golpearon duramente a la economía. Sin embargo, la posterior recuperación económica fue correspondientemente fuerte. Esta vez el patrón es diferente. Esperamos un crecimiento negativo en EE UU en el cuarto trimestre de 2023 y el primero de 2024, pero sólo a pequeña escala, y en vista de la fortaleza de los mercados laborales y de la capacidad bien utilizada no lo calificaríamos de auténtica recesión. Además, y reflejando este mini descenso, es probable que el crecimiento del PIB parezca anémico a partir de entonces. El consenso prevé un 0,9% para 2024 y un 1,9% para 2025.

Optimismo entre los analistas de bolsa

Y, sin embargo, los analistas de renta variable son -como de costumbre- optimistas en cuanto a los beneficios, y prevén un crecimiento superior al 10% el año próximo. Y ello a pesar de que, de nuevo a diferencia de 2003 y 2009, no ha habido una caída precedente de los beneficios de alrededor de un tercio, sino sólo un año sin crecimiento de los beneficios.

A la vista de este gráfico, no se debería apostar por una repetición de las rentabilidades que se podían obtener con la renta variable y la renta fija invirtiendo en los años 2003 y 2009. Pero si el S&P 500, tras su corrección de casi el 8% desde finales de julio, iniciará una corrección de la corrección hacia finales de año es de nuevo otra cuestión. Al fin y al cabo, encajaría con el patrón estacional de los últimos 30 años, en los que un rally de fin de año ha dado al S&P 500 una rentabilidad media del 4,7%. Esta comparación histórica, sin embargo, también podría ser para desconfiar. Después de todo, también ha habido algunos desplomes decentes: -14% en 2018, -23% en 2008 y -8% en 2000. La bolsa no siempre desafía a la gravedad.

Equipo de Análisis de DWS

Foto: REUTER/PETER JONES

Foto: REUTER/PETER JONES