opinión

La rentabilidad de la banca española continúa siendo favorable

La analista destaca que los depósitos están empezando a recuperarse, pero el impuesto extraordinario sobre la banca podría mantenerse

1/03/2024 -

MADRID. En 2023, la rentabilidad de la banca española se vio favorecida por el récord alcanzado por los márgenes de intermediación. Esperamos que los desafíos del sector en 2024 sean limitados, ya que la rentabilidad sigue siendo favorable y los depósitos están empezando a recuperarse. Sin embargo, el impuesto extraordinario sobre la banca podría mantenerse.

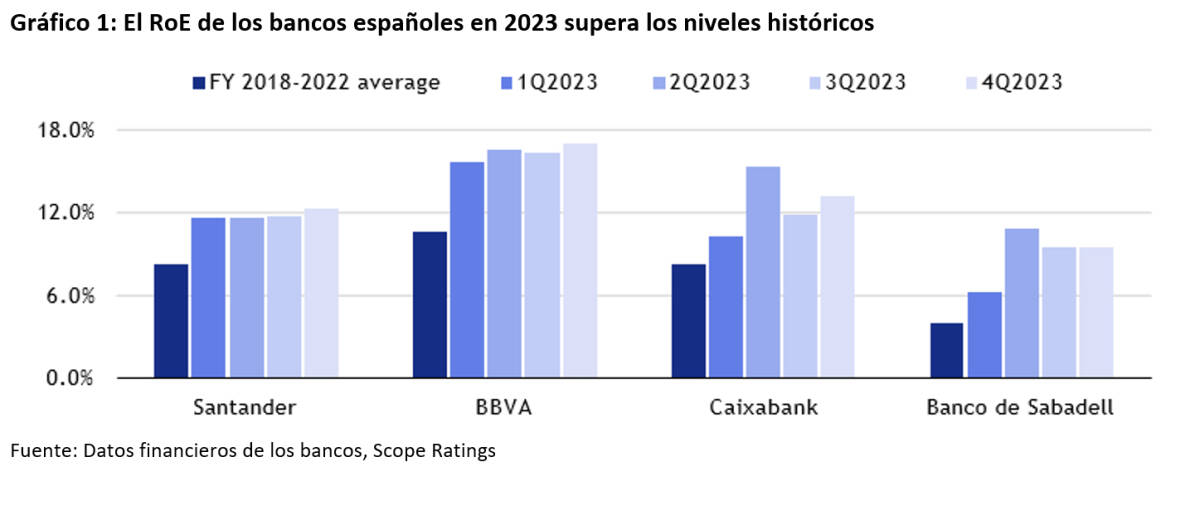

La rentabilidad muestra signos de estabilización, aunque los resultados del cuarto trimestre de 2023 fueron los más débiles del año. El ROE de nuestra muestra de bancos se mantiene por encima de la media de 2018-2022. A falta de previsiones completas para 2024, esperamos que la rentabilidad sobre fondos propios (ROE) de la mayoría de los bancos se mantenga en niveles de dos dígitos.

La economía española debería seguir mostrándose resistente, lo que sustenta el comportamiento de los bancos con un negocio más enfocado en el mercado nacional. Esperamos un crecimiento del PIB del 1,8% para 2024, un nivel más alto que la media de la zona euro y ligeramente por encima del potencial a medio plazo.

Los retos para la economía española podrían venir de la vulnerabilidad de los socios comerciales, que obstaculizan las exportaciones al mismo tiempo que los altos tipos de interés frenan la demanda interna. Aun así, se prevé que el consumo y la inversión sigan fomentando el crecimiento, gracias al aumento de los ingresos reales y la reducción del ahorro de los hogares.

Los retos para la economía española podrían venir de la vulnerabilidad de los socios comerciales, que obstaculizan las exportaciones al mismo tiempo que los altos tipos de interés frenan la demanda interna. Aun así, se prevé que el consumo y la inversión sigan fomentando el crecimiento, gracias al aumento de los ingresos reales y la reducción del ahorro de los hogares.

Los depósitos se recuperan, gracias al creciente componente de depósitos a plazo. Los depósitos de hogares y empresas siguieron creciendo en el cuarto trimestre, aunque se trata principalmente de depósitos a plazo, lo que implica un mayor coste para los bancos, lo que les resta rentabilidad.

La prórroga del impuesto sobre beneficios extraordinarios aprobada por el Parlamento en enero de 2024 podría convertirse en permanente. No creemos que la prórroga sea importante para los resultados de los bancos, dado que em 2023 absorbieron fácilmente el gravamen.

Los resultados de la banca española en 2023 alcanzaron cifras récord, con una rentabilidad sobre fondos propios (ROE) media del 13% para nuestra muestra de BBVA, Santander, Sabadell y CaixaBank. Los resultados del cuarto trimestre fueron los más débiles del año, ya que los márgenes disminuyeron y las pérdidas por créditos aumentaron ligeramente.

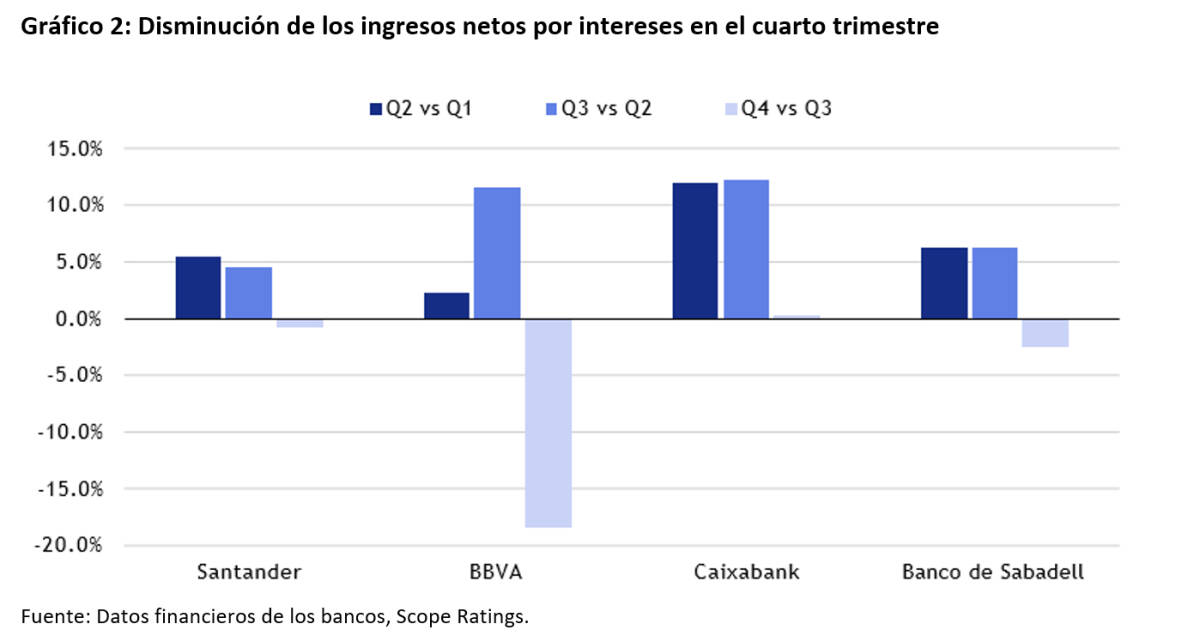

El motor de la rentabilidad del cuarto trimestre siguió siendo el margen de intermediación. A raíz de la subida de los tipos de interés, la revalorización de los activos siguió siendo el factor que más contribuyó al margen de intermediación, aunque a un ritmo más lento a medida que aumentaban los costes de los depósitos.

Esperamos que el margen de intermediación se estabilice en el primer semestre de 2024, ya que aún no se ha materializado la revalorización de algunos préstamos (sobre todo comerciales). Pero esperamos ver un crecimiento limitado o nulo en términos intertrimestrales, ya que el traspaso a los depósitos limita cualquier aumento adicional.

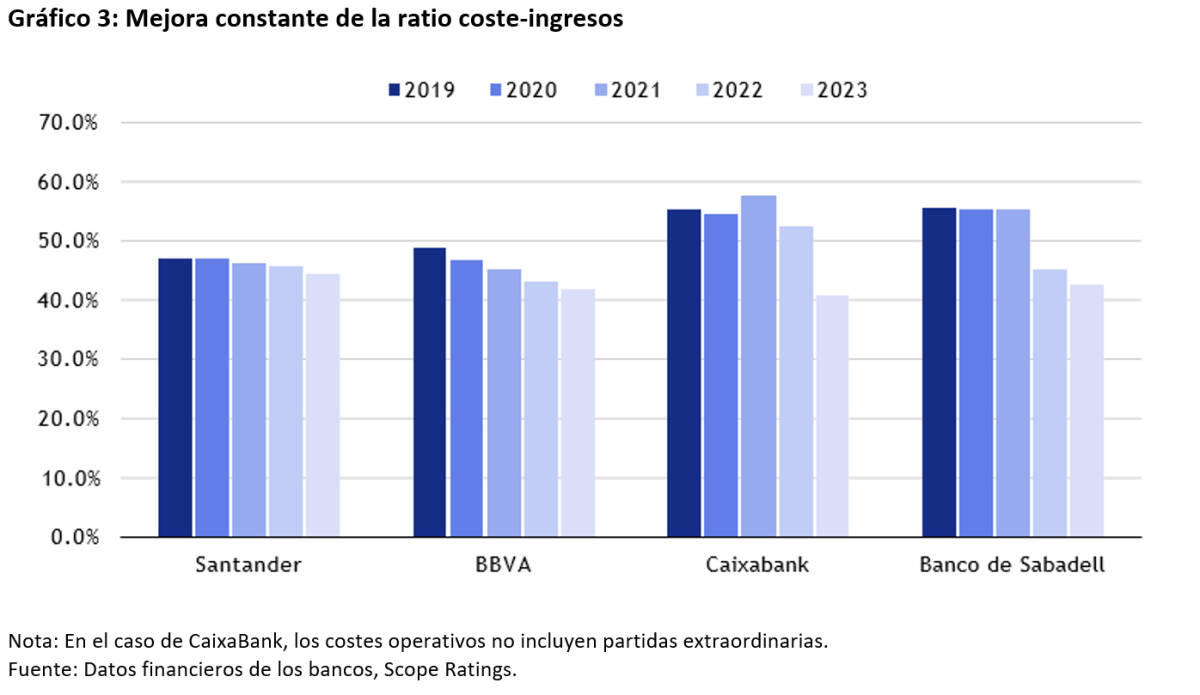

Los cuatro bancos de nuestra muestra alcanzaron sus objetivos de eficiencia con mejores ratios de costes/ingresos. La mayoría de ellos han aplicado recientemente medidas de reestructuración que han permitido nuevas mejoras en sus estructuras de costes, que ahora empiezan a cristalizar. Esperamos que esta tendencia siga siendo favorable en 2024, ya que los fuertes ingresos de los bancos siguen absorbiendo fácilmente los costes.

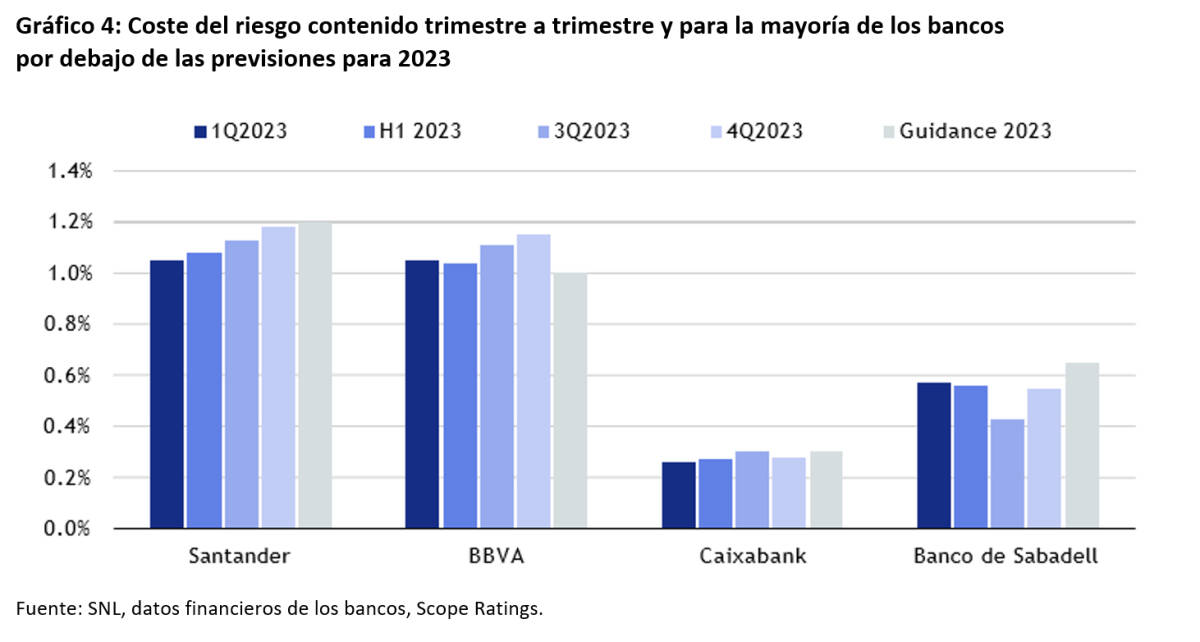

El coste del riesgo aumentó en el cuarto trimestre frente al tercero en casi todos los bancos, pero se mantuvo por debajo de las previsiones para el ejercicio 2023. En el caso de BBVA, el coste del riesgo para el ejercicio 2023 fue ligeramente superior a las previsiones debido a una revisión de los parámetros del modelo para la fase 2, así como a un mayor deterioro de su cartera sudamericana.

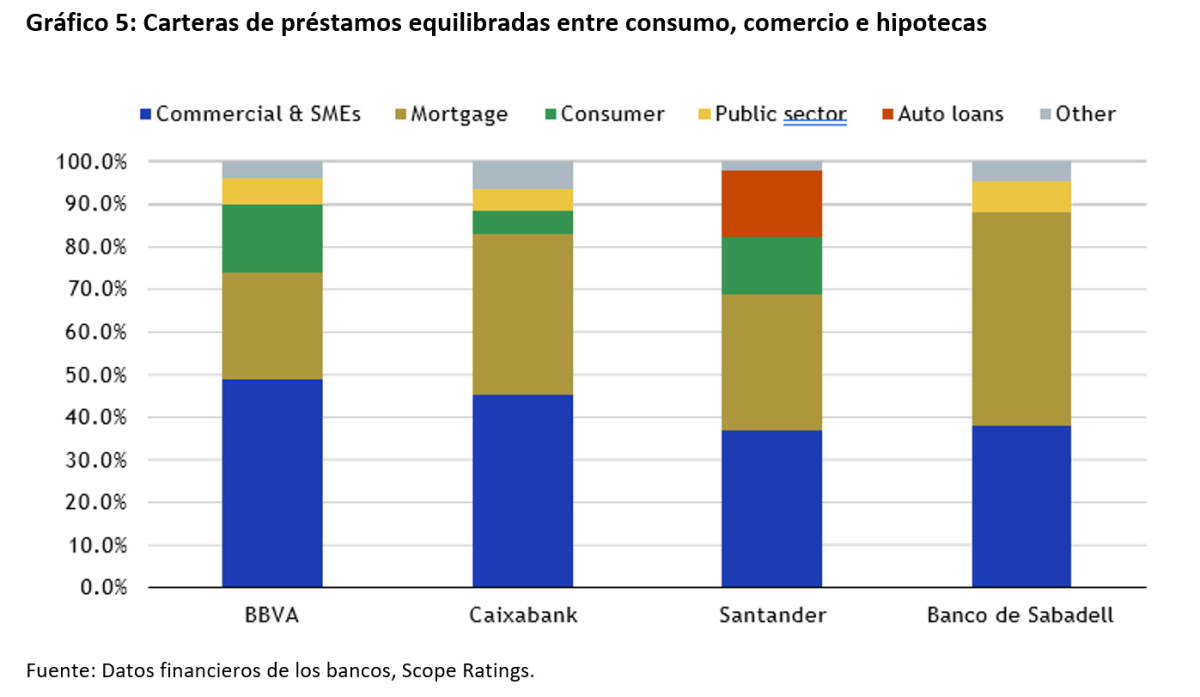

Prevemos que el coste del riesgo tienda a aproximarse a una media normalizada a lo largo del ciclo. Esperamos que las previsiones de los bancos para 2024 sean ligeramente superiores a las de 2023. Las diferentes dinámicas están relacionadas con sus modelos de negocio, geografías y composición de la cartera de préstamos (Gráfico 5).

Esperamos que los préstamos a hogares en España se mantengan sin cambios al menos durante la primera mitad de 2024. Los bancos con un mayor componente de préstamos hipotecarios y minoristas deberían experimentar un aumento contenido del coste del riesgo debido al menor efecto de base de préstamos.

Los créditos comerciales y a pymes deberían empezar a crecer de nuevo a medida que tanto los tipos de interés como la elevada inflación muestren una tendencia a la baja, sobre todo a partir del segundo trimestre de 2024.

Para BBVA y Santander, con un 16% y un 30% de préstamos al consumo/minorista y para automóviles en sus carteras, esperamos que la previsión del coste del riesgo siga siendo la más alta de la muestra.

El impuesto sobre los beneficios extraordinarios (calculado como un gravamen del 4,8% sobre los beneficios procedentes de los márgenes de intermediación y las comisiones) que grava los resultados de 2022 y 2023 se prorrogó un año más en diciembre y fue rápidamente aprobado por el Parlamento en enero de 2024. Todo parece indicar que podría convertirse en un elemento permanente.

Esto respalda nuestra opinión de que los bancos se consideran cada vez más como cuasi-utilities, con consideraciones regulatorias y políticas que limitan en cierta medida sus riesgos al alza y a la baja. Consideramos que se trata de una característica positiva para el crédito, aunque podría limitar el crecimiento y la competitividad del sector y su capacidad para atraer capital a medio plazo.

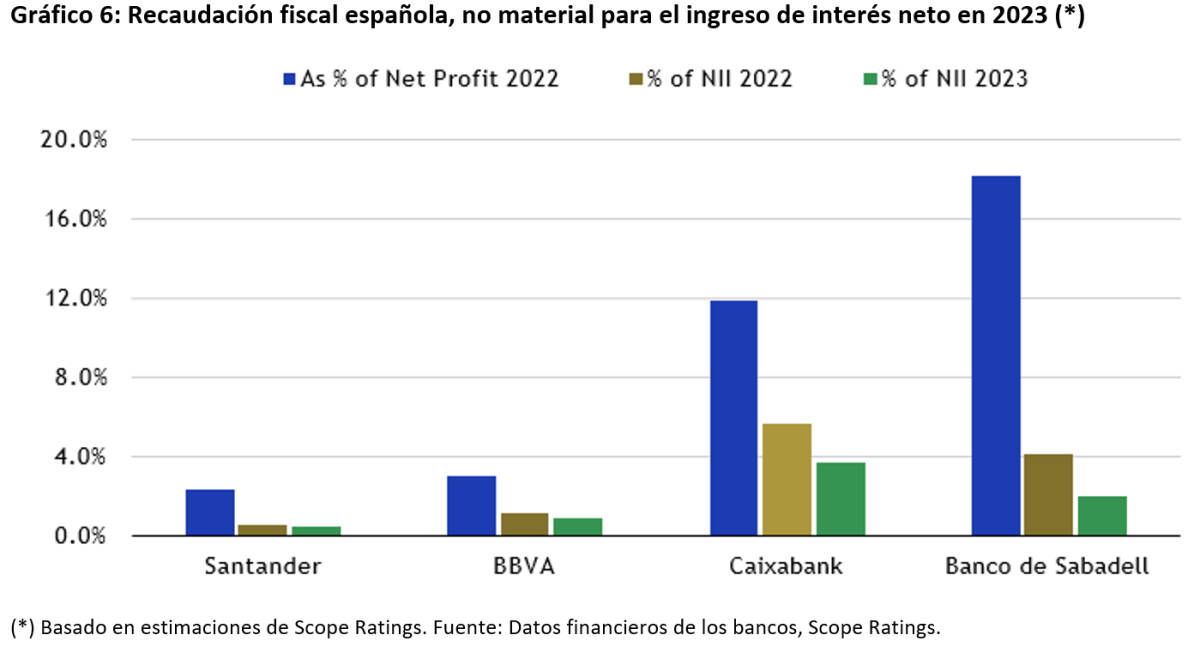

El impacto global del impuesto extraordinario sobre los beneficios de los bancos ha sido manejable. Gracias a su diversificación, los efectos en 2023 fueron marginales para BBVA y Santander, tanto en relación con el margen de intermediación del grupo como con sus beneficios. Sin embargo, tuvo un impacto más importante para el Banco de Sabadell y CaixaBank, ya que ambos bancos generan más del 85% de sus beneficios en España.

Teniendo en cuenta que el efecto de la subida de los tipos de interés en 2023 fue más pronunciado que en 2022, esperamos que el importe nominal a pagar por cada banco en 2024 sea superior al de 2023. Sin embargo, como porción del ingreso de interés neto debería ser menor (inferior al 4% para cada banco), disminuyendo su relevancia en términos de beneficio neto a niveles inferiores al 12% para CaixaBank y Banco de Sabadell y a niveles inferiores al 4% para Santander y BBVA.

Teniendo en cuenta que el efecto de la subida de los tipos de interés en 2023 fue más pronunciado que en 2022, esperamos que el importe nominal a pagar por cada banco en 2024 sea superior al de 2023. Sin embargo, como porción del ingreso de interés neto debería ser menor (inferior al 4% para cada banco), disminuyendo su relevancia en términos de beneficio neto a niveles inferiores al 12% para CaixaBank y Banco de Sabadell y a niveles inferiores al 4% para Santander y BBVA.

Un impuesto permanente y más estricto obstaculizaría una mayor consolidación en el sector bancario español, ya que los grupos bancarios diversificados internacionalmente limitarían su exposición a países en los que la presión fiscal es mayor.

Los bancos españoles más pequeños que se enfrentan al reto de alcanzar una escala crítica para mejorar la eficiencia podrían estar más abiertos a una mayor consolidación para mejorar su competitividad en términos de precios y costes operativos. Seguimos de cerca el grado de concentración del sector, ya que determina la dinámica competitiva, un factor importante en nuestro análisis del entorno operativo.

Los bancos españoles más pequeños que se enfrentan al reto de alcanzar una escala crítica para mejorar la eficiencia podrían estar más abiertos a una mayor consolidación para mejorar su competitividad en términos de precios y costes operativos. Seguimos de cerca el grado de concentración del sector, ya que determina la dinámica competitiva, un factor importante en nuestro análisis del entorno operativo.

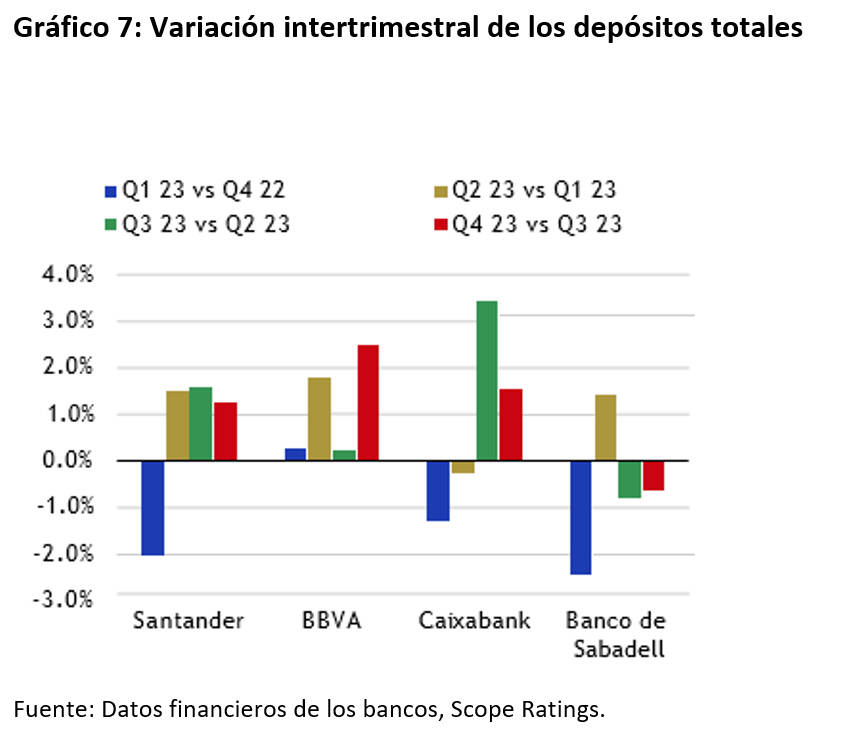

Los depósitos de hogares y empresas siguieron creciendo en el cuarto trimestre con respecto al tercero, confirmando la tendencia que también observamos en el tercer trimestre. Los bancos españoles aceleraron la transmisión de los tipos de interés oficiales a los depósitos a plazo. Esto ayudó a estabilizar la base de depósitos, aunque con un impacto negativo en los márgenes de interés neto, ya que la entrada de depósitos se produjo casi exclusivamente en forma de depósitos a plazo.

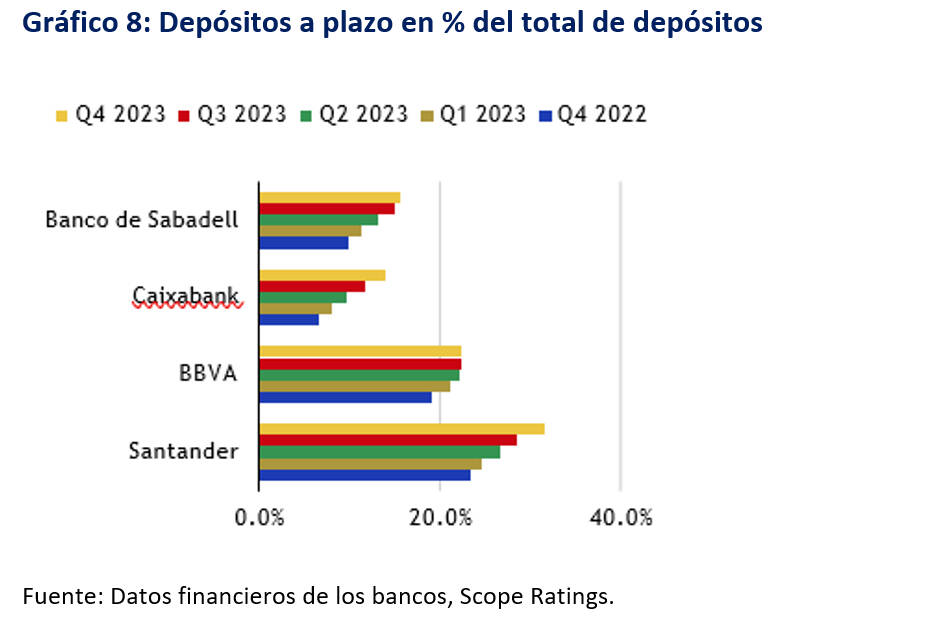

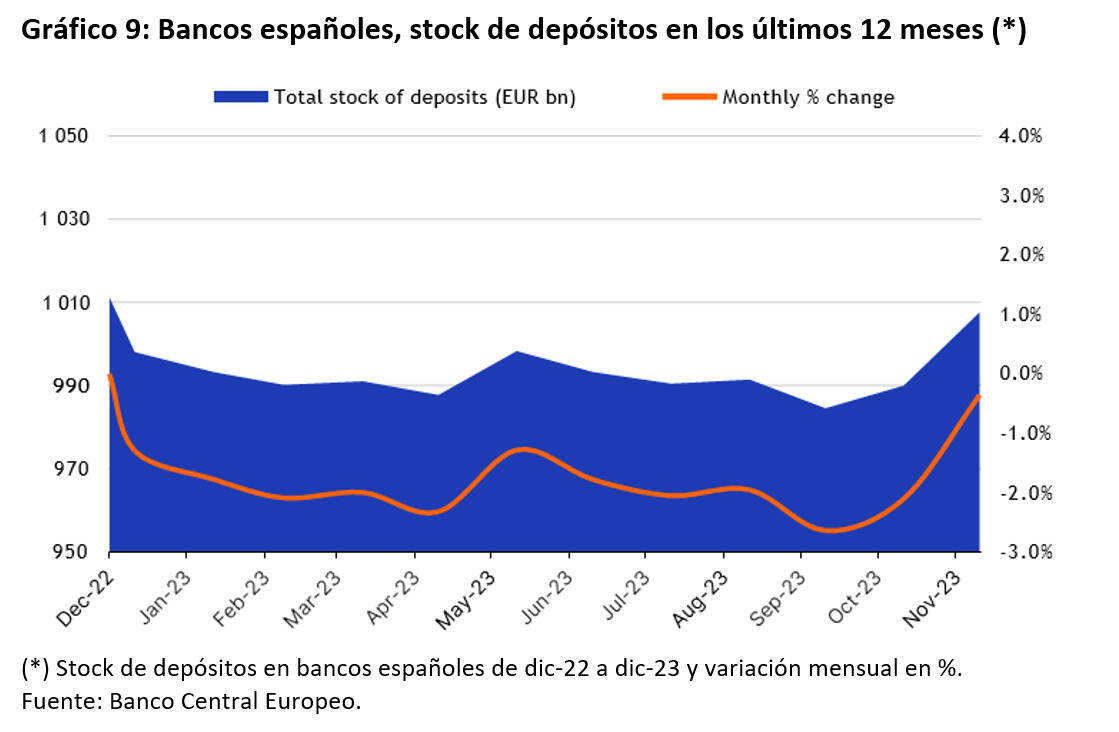

La cuota de los depósitos a plazo sobre el total de depósitos ha crecido significativamente para todos los bancos en términos intertrimestrales (gráfico 8), representando entre el 15% y el 35%, frente al 6%-25% en 2022. Aún prevemos cierta volatilidad intertrimestral en el primer semestre de 2024, el stock de depósitos de los bancos españoles está volviendo finalmente a los niveles de 2022 (Gráfico 9).

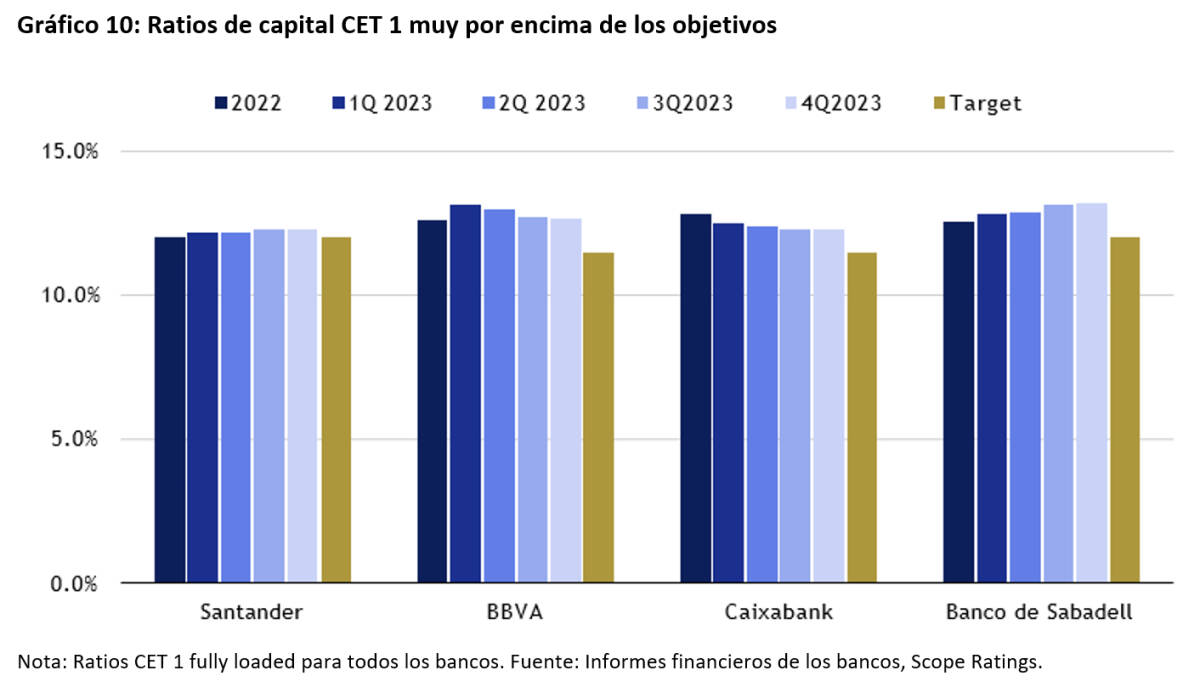

Los elevados niveles de pay-outs equilibrarán el crecimiento orgánico del capital, y esperamos que los ratios CET 1 se mantengan prácticamente sin cambios en 2024. Los bancos han aumentado de forma constante el reparto de dividendos a los accionistas en los dos últimos años, tras las restricciones recomendadas por el BCE durante la pandemia de la Covid 19.

Las ratios totales de pay-out han aumentado mediante el incremento de los dividendos en efectivo y, más recientemente, mediante programas de recompra de acciones, dadas las limitadas oportunidades de desplegar capital de forma rentable en un mercado maduro. Todos los bancos de nuestra muestra aumentaron sus niveles de pay-outs hasta el 50%-60% en 2023, frente a niveles cercanos al 40% en 2022.

No esperamos que los bancos aumenten los pay-outs más allá de la formación orgánica de capital, por lo que se espera que converjan hacia los objetivos a medio plazo a corto plazo. Sin embargo, el panorama macroeconómico sigue siendo incierto y esperamos que los supervisores desalienten políticas de distribución demasiado agresivas.

Dicho esto, consideramos adecuadas las actuales posiciones de capital de los bancos españoles. Todas las entidades de nuestra muestra se sitúan muy por encima de sus requisitos, así como de sus propios objetivos de capital. Aunque se mantienen por debajo de la media de sus homólogos de la UE, esto refleja diferencias en los modelos de negocio y en la intensidad del riesgo de los activos.

Carola A. Saldias es analista de Scope Ratings