visión financiera

La FED habla en serio en cuanto a mantener altos sus tipos de interés

Raphael Olszyna-Marzys

Raphael Olszyna-Marzys

6/10/2023 -

MADRID. El mensaje hawkish (duro) del presidente Powell -así como la revisión al alza de la senda política implícita en el nuevo gráfico de puntos de la Reserva Federal americana (FED)- provocaron otro fuerte aumento de los rendimientos reales de los bonos a más largo plazo, ya que los inversores parecen estar dándose cuenta de que puede ser necesario un período más prolongado de tipos más altos para enfriar la economía.

La caída de los activos de riesgo durante semanas pasadas también sugiere que el proceso desinflacionista podría no ser tan indoloro como los mercados financieros habían anticipado previamente. Se trata de un punto que hemos estado señalando en repetidas ocasiones.

Este ciclo económico ha sido sorprendente en muchos aspectos. Por ejemplo, mientras que los flujos de crédito se han debilitado a medida que se endurecía la política monetaria, la demanda se ha mantenido sorprendentemente resistente. Esto refleja en parte una normalización del comportamiento de los consumidores, cuyo gasto se ha desplazado de los bienes a los servicios.

Pero incluso el gasto sensible al crédito, en particular el consumo doméstico de bienes duraderos y la inversión privada, no ha disminuido en consonancia con el deterioro de los flujos de crédito (Gráfico 1).

Además, el mercado laboral también se está comportando de forma poco habitual. La curva de Beveridge -relación entre las ofertas de empleo y el desempleo- se ha desplazado hacia abajo. En otras palabras, la tasa de vacantes ha descendido sin que aumente la tasa de desempleo, algo sin precedentes en la historia de la posguerra estadounidense.

En consecuencia, el mercado laboral se ha enfriado, lo que ha reducido el crecimiento salarial de forma 'indolora'. Esto ha hecho albergar esperanzas en los últimos meses de que el crecimiento económico pueda seguir siendo fuerte y el mercado laboral pueda mantener el pleno empleo, mientras prosigue el proceso desinflacionista.

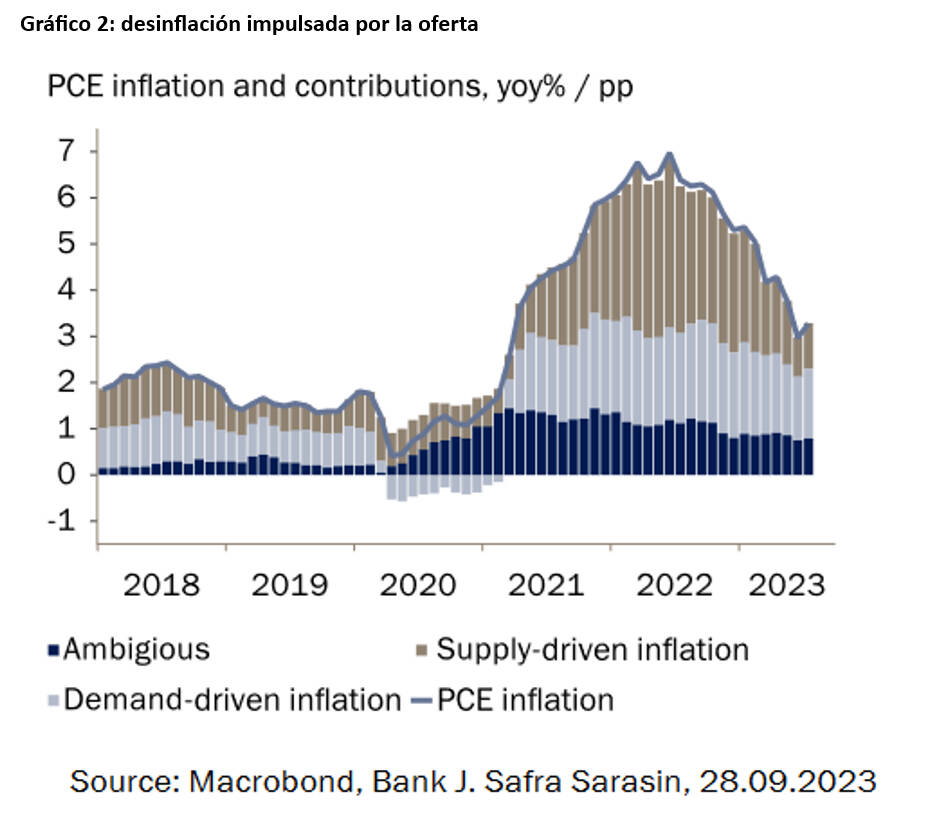

Las proyecciones a más largo plazo de la FED han echado un jarro de agua fría sobre esta idea. En primer lugar, la Reserva Federal no parece creer (opinión que compartimos) que la 'indolora' caída de la inflación en los últimos tres meses deba extrapolarse necesariamente al futuro. De hecho, sus propios trabajos muestran que la mayor parte de la desinflación se ha debido a la normalización de las condiciones de oferta (Gráfico 2).

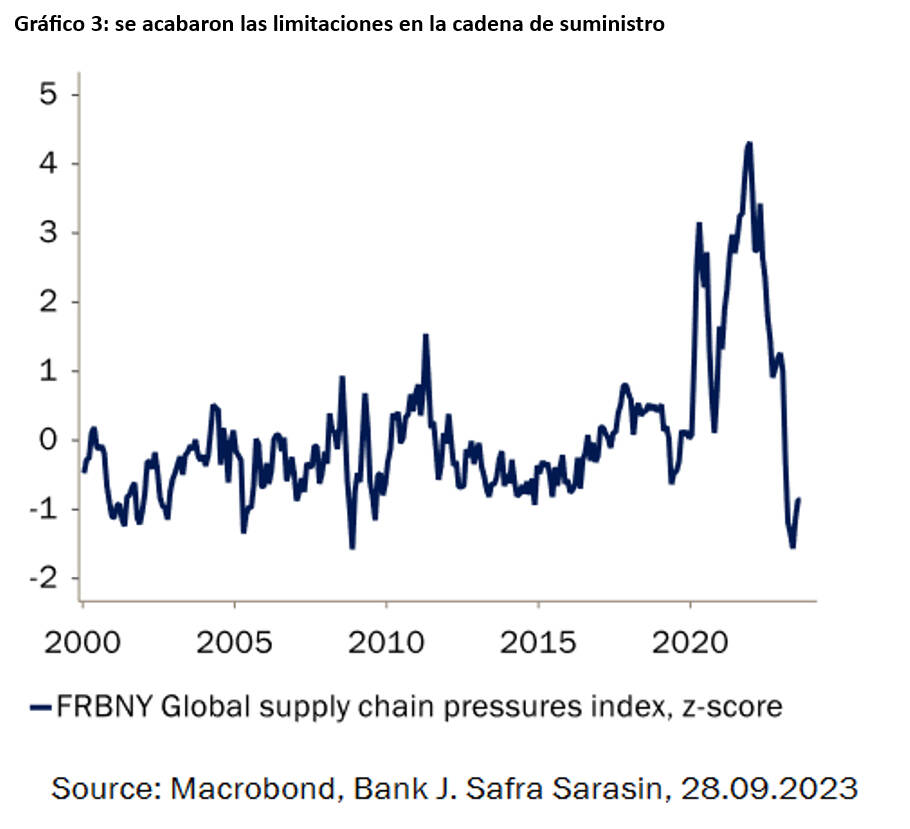

De cara al futuro, dudamos que el lado de la oferta de la economía pueda influir mucho más en la inflación. Las cadenas de suministro funcionan ahora con normalidad -el índice de presiones de la cadena de suministro mundial de la Reserva Federal de Nueva York se sitúa en torno a sus mínimos históricos- y la mayor parte del aumento de la tasa de actividad hasta ahora ha sido impulsada por los trabajadores en edad productiva (Gráfico 3).

Sin embargo, la tasa de participación de este grupo ya está por encima de su nivel prepandémico, lo que sugiere que el recorrido al alza es limitado. Otro repunte significativo de la población activa tendría que ser impulsado por los trabajadores de más edad (55+), aunque hasta ahora se han mostrado poco dispuestos a reincorporarse al mercado laboral.

Al mismo tiempo, la nueva subida de los precios de la vivienda, la resistencia de la demanda de bienes, las huelgas laborales y la fuerte subida del precio del petróleo en las últimas semanas sugieren que la economía sigue enfrentándose a importantes fuerzas inflacionistas. Por lo tanto, a la FED no le queda más remedio que señalar que mantendrá los tipos elevados el tiempo que sea necesario para mantener unas condiciones de financiación restrictivas.

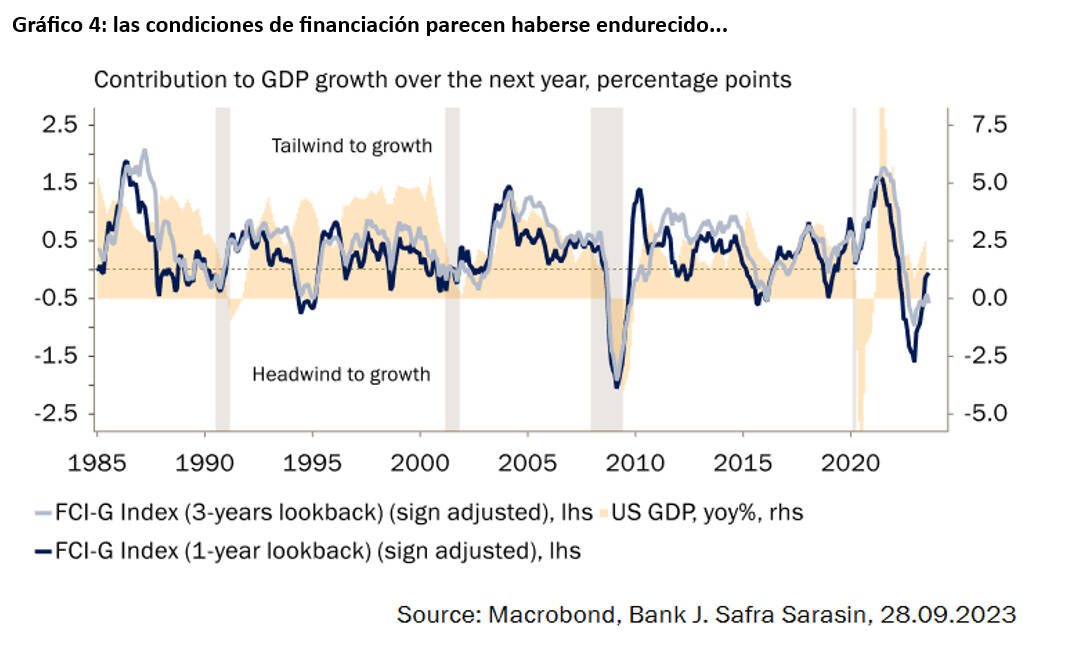

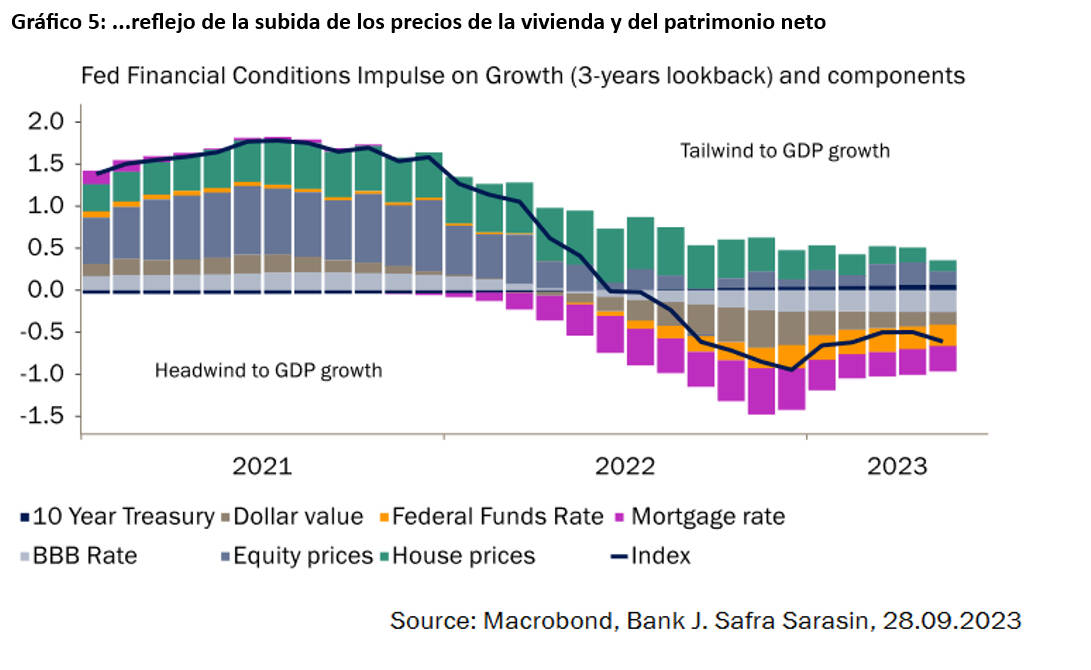

Los nuevos índices de la Reserva Federal, que intentan medir el efecto acumulativo sobre el crecimiento del PIB en los próximos 12 meses de los cambios actuales y pasados en las variables financieras en los últimos 1 y 3 años, sugieren que las condiciones se han vuelto menos restrictivas este año a medida que han subido los precios de las acciones y de la vivienda. Su índice principal, que utiliza la ventana retrospectiva de 3 años, sigue apuntando a unas condiciones restrictivas (Gráficos 4 y 5).

Sin embargo, como Jerome Powell mencionó en la conferencia de prensa de la semana pasada, los funcionarios de la FED no saben realmente hasta qué punto la política es restrictiva. Sólo lo sabrán cuando los datos confirmen que la demanda se está suavizando lo suficiente como para reducir las presiones sobre los precios.

La capacidad de la Reserva Federal para suavizar la economía depende de su habilidad para leer las señales a tiempo y ser lo suficientemente ágil como para calibrar su política monetaria de modo que no deprima la demanda en exceso.

La capacidad de la Reserva Federal para suavizar la economía depende de su habilidad para leer las señales a tiempo y ser lo suficientemente ágil como para calibrar su política monetaria de modo que no deprima la demanda en exceso.

Raphael Olszyna-Marzys es economista internacional en J. Safra Sarasin Sustainable AM