MADRID. Qué bien pintaban las cosas para los inversores a principios de año. Se preveía que la recuperación postpandemia se acelerase y el único obstáculo potencial eran los cuellos de botella que experimentaba la oferta. Los economistas consultados por Bloomberg situaban el crecimiento acumulado del PIB en 2022 y 2023 en el 6,5%, tanto en Alemania como en la Eurozona. Lógicamente, a lo largo de este año la previsión se ha rebajado hasta el 1% para Alemania y el 3% para la Eurozona.

Los mercados empiezan ahora a centrarse en 2023 y, aunque el consenso estima que la actividad económica se contraerá un 0,1% en la Eurozona, nosotros somos más optimistas y esperamos un crecimiento de casi el 0,5% en la Eurozona y un estancamiento de la economía alemana, frente a la contracción del 0,7% que predice el consenso.

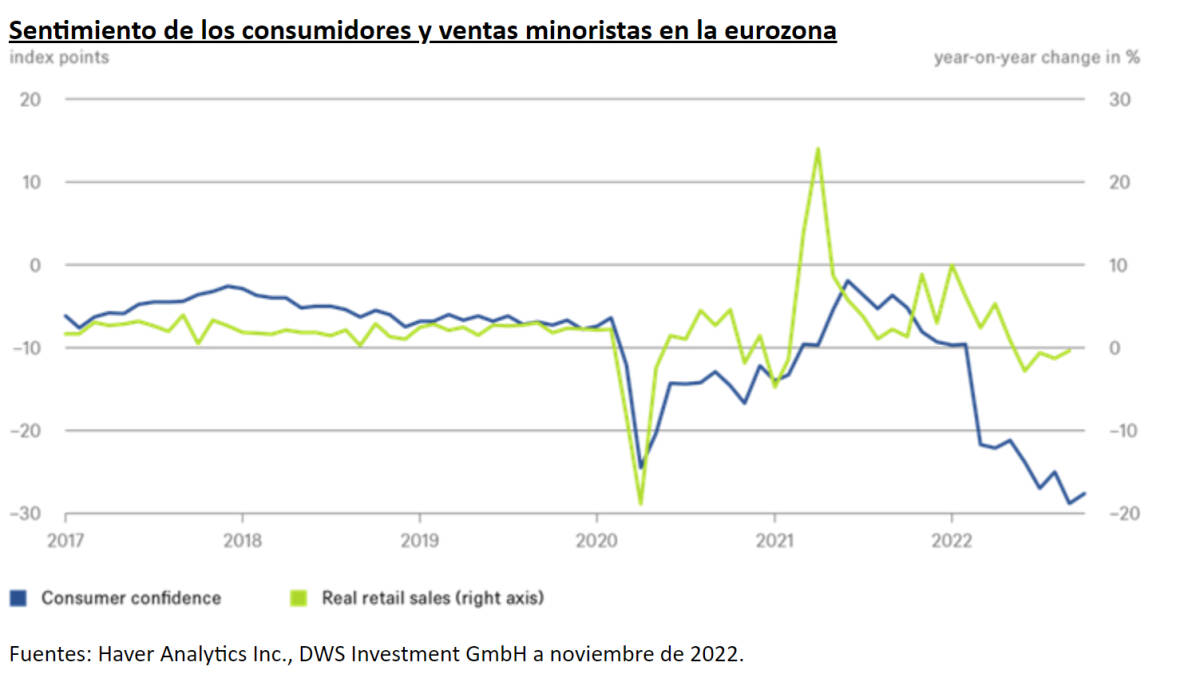

Nuestro Gráfico de la Semana revela una de las razones por las que somos relativamente más optimistas: en lo que va de año, el sentimiento se ha deteriorado mucho más que los datos, tanto en el caso de los consumidores como de las empresas. La brecha que existe ahora mismo entre el sentimiento de empresas y consumidores y los datos de producción y consumo alcanza niveles récord. En nuestra opinión, la brecha se cerrará, como siempre, y el deterioro relativo del sentimiento se ajustará a una realidad relativamente mejor.

Encontramos motivos tanto en el lado de la oferta como de la demanda. La principal causa del pesimismo en Europa es la preocupación por el suministro energético. Sin embargo, ha quedado claro que podremos superar este invierno sin problemas porque las reservas de gas están llenas, Europa ha encontrado proveedores de gas alternativos y la demanda se ha reducido notablemente.

En el tercer trimestre de 2022, por ejemplo, la industria alemana consumió un 20% menos de gas que la media del periodo 2018-2021, pero la producción solo se redujo un 2%. Por otra parte, por el lado de la demanda, el crecimiento del PIB en el tercer trimestre se vio impulsado por el consumo, pese al deterioro del sentimiento y la elevada inflación. Cinco factores lo explican:

- Los sueldos y los salarios continúan aumentando.

- El empleo sigue al alza y es probable que solo caiga levemente, dada la escasez de mano de obra cualificada, incluso con un crecimiento débil.

- Una inflación del 8% no quiere decir que el poder adquisitivo se reduzca un 8%, porque la gente ajusta su consumo (por ejemplo, consumen menos gas natural).

- Una vez más, el Estado ha salido al rescate del consumidor con generosos paquetes de ayuda que, en el conjunto de la UE, equivalen al 3,5% del PIB.

Todo esto implica que, el año que viene, los consumidores posiblemente dispondrán de la misma cantidad de dinero que este año en términos reales.

Por eso somos más optimistas que el consenso en nuestro escenario principal, lo que también explica en parte por qué hemos mejorado recientemente nuestras perspectivas para la renta variable europea, que cotiza con un descuento récord con respecto a la estadounidense, y recomendamos sobreponderar la clase de activo.

También opinamos que la apreciación que ha registrado el euro frente al dólar en los dos últimos meses refleja la convicción de los inversores en que el sentimiento negativo en Europa ha tocado techo.

Martin Moryson es economista jefe para Europa en DWS