MADRID. El potencial crecimiento de India se sitúa en el 6% en 2023, impulsado por la demanda interna. Junto con China, probablemente representará la mitad del crecimiento mundial este año. El presupuesto de India para el ejercicio fiscal 2023-2024, anunciado recientemente, apunta a una consolidación fiscal gradual y sigue centrándose en el aumento de las inversiones de capital. A corto plazo, esto implica que su déficit por cuenta corriente probablemente seguirá siendo elevado.

Por lo tanto, somos prudentes con respecto a la rupia india, también teniendo en cuenta las recientes preocupaciones sobre el grupo empresarial Adani -Gautam Adani era el multimillonario indio más rico de Asia y el cuarto hombre más rico del mundo, pero ha perdido la mayor parte de su fortuna tras ser acusado de lavado de activos y manipulación con su conglomerado empresarial- y su impacto en la confianza de los inversores extranjeros. Con su creciente población y unas infraestructuras inadecuadas, las necesidades de financiación de India para sus gastos de capital a medio plazo son grandes. El país necesitará más entradas de capital extranjero, dada su elevada deuda pública y la necesidad de proseguir la consolidación fiscal.

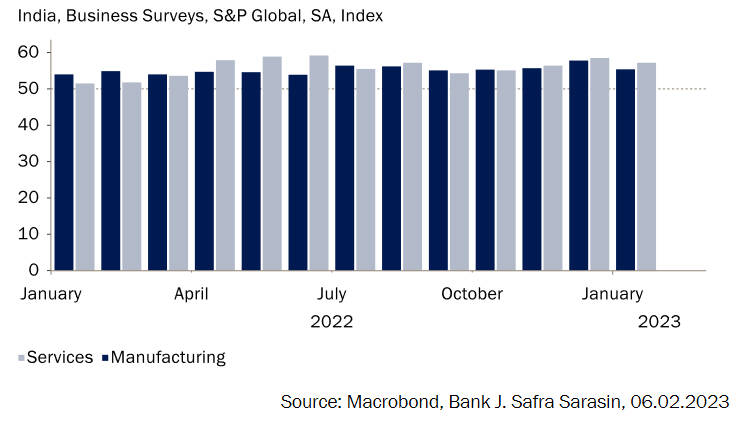

India es uno de los puntos positivos en cuanto a crecimiento este año. Su economía, impulsada sobre todo por la demanda interna, sigue recuperándose de los efectos de la pandemia. Tanto los PMI manufactureros como los de servicios muestran resistencia y la producción industrial incluso subió en diciembre (Gráfico 1). Aunque el crecimiento se ralentizará, ya que las condiciones financieras son ahora más estrictas que el año pasado, es probable que se sitúe en torno a su potencial de crecimiento, del 6%.

Los índices PMI siguen sugiriendo una fuerte expansión

La inflación general bajó al 5,7% en diciembre, al disminuir los precios de los alimentos, lo que sugiere que el Banco de la Reserva de la India (RBI por sus siglas en inglés) podría hacer una pausa en su próxima reunión de esta semana. Y, si bien las exportaciones de bienes se ven influidas por la ralentización mundial del sector manufacturero, las exportaciones de servicios -principalmente informático- siguen prosperando (gráfico 3).

El presupuesto del Gobierno para el 2023-2024 -anunciado la semana pasada y que comienza en abril- sugiere una pequeña consolidación fiscal este año, pasando de un déficit del 6,4% del PIB en el 2022-2023 al 5,9% este año. En el discurso presupuestario se reiteró el objetivo fiscal a medio plazo de alcanzar un déficit del 4,5% en el ejercicio fiscal 2025-2026.

El presupuesto se centra en el aumento de las inversiones de capital -más de un 30% interanual-, al tiempo que reduce las subvenciones a los fertilizantes y los alimentos. Aunque se trata de una buena noticia para el crecimiento a medio plazo, también pesará sobre la balanza por cuenta corriente. El déficit por cuenta corriente podría mantenerse próximo al 3% del PIB en 2023.

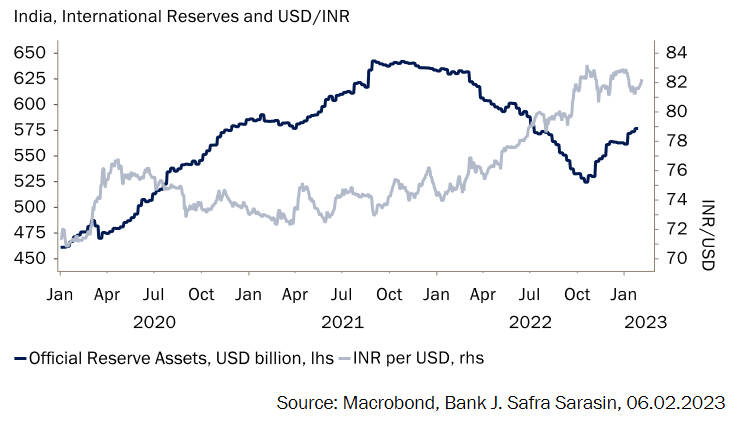

El Banco de Reserva de la India ha empezado a reponer las reservas de divisas que utilizó el año pasado

Aunque un dólar estadounidense más débil debería apoyar a las divisas de los mercados emergentes, somos más cautos respecto a la rupia india (INR). El considerable déficit por cuenta corriente es uno de los factores. Otro factor importante es la compra de divisas por parte del Banco de la Reserva de la India (RBI) para reponer sus reservas. Un último factor es el alto nivel de tenencia de acciones indias por parte de inversores extranjeros, que aumentó significativamente desde que comenzó la pandemia.

Aunque un dólar estadounidense más débil debería apoyar a las divisas de los mercados emergentes, somos más cautos respecto a la rupia india (INR). El considerable déficit por cuenta corriente es uno de los factores. Otro factor importante es la compra de divisas por parte del Banco de la Reserva de la India (RBI) para reponer sus reservas. Un último factor es el alto nivel de tenencia de acciones indias por parte de inversores extranjeros, que aumentó significativamente desde que comenzó la pandemia.

El sentimiento de los inversores extranjeros podría verse lastrado por las recientes preocupaciones del grupo Adani, y podría perjudicar a la INR a corto plazo. No obstante, la inclusión de India en el índice de bonos -aplazada desde el año pasado sin fecha definitiva- dará un impulso a las entradas de capital y apoyará a la INR.

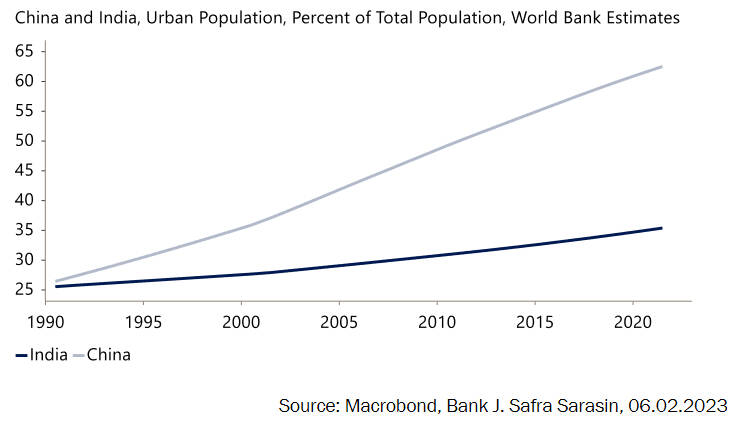

La población de India superará a la de China este año

A medio plazo, el capex seguirá siendo el centro de atención de India. Este año, India va a tomar el relevo de China como país más poblado del mundo (Gráfico 3). Según las proyecciones de fecundidad constante de la ONU, la población india alcanzará los 1.600 millones de habitantes en 2040. Al mismo tiempo, la tasa de urbanización de India sigue siendo baja, del 35% en 2021 (Gráfico 4). La tasa de urbanización actual de China es casi el doble. El proceso de urbanización de China en los últimos 20 años ha sido una de las principales fuentes de crecimiento.

A medida que la población pasa de la agricultura de subsistencia en las zonas rurales a los sectores manufacturero y de servicios en las ciudades, la productividad aumenta. El desarrollo urbano permite mejorar tanto la productividad como la calidad de vida. El Banco Mundial indica que, en 2036, 600 millones de personas vivirán en ciudades urbanas en India, lo que representa el 40% de la población. Asimismo, sugiere que India necesitará unos 55.000 millones de dólares al año durante los próximos 15 años para financiar el desarrollo de sus infraestructuras.

India tiene un largo camino hacia la urbanización

¿De dónde procederá esa financiación? El Gobierno indio ha hecho hincapié en el gasto capital, tanto a nivel central como estatal. El aumento del gasto en inversión ha sido considerable y ha contribuido a mantener altos el déficit presupuestario y el déficit fiscal general. La deuda pública es ya elevada, en torno al 85% del PIB, aunque el modelo de financiación nacional se ha mantenido bastante estable, basado en el requisito legal de liquidez (o requisito de reserva) para los bancos. No obstante, un mayor endeudamiento público también podría desplazar la inversión privada y, por tanto, India necesita mucha más inversión extranjera para financiar sus necesidades de capex.

¿De dónde procederá esa financiación? El Gobierno indio ha hecho hincapié en el gasto capital, tanto a nivel central como estatal. El aumento del gasto en inversión ha sido considerable y ha contribuido a mantener altos el déficit presupuestario y el déficit fiscal general. La deuda pública es ya elevada, en torno al 85% del PIB, aunque el modelo de financiación nacional se ha mantenido bastante estable, basado en el requisito legal de liquidez (o requisito de reserva) para los bancos. No obstante, un mayor endeudamiento público también podría desplazar la inversión privada y, por tanto, India necesita mucha más inversión extranjera para financiar sus necesidades de capex.

La inversión extranjera directa en 2022 asciende a unos 50.000 millones de dólares, frente a los 190.000 millones de China. India preside este año el G-20 y podría aprovechar la oportunidad para atraer más inversión extranjera, pero también son necesarias más reformas para suavizar la regulación de la IED (Inversión extranjera directa) y los cuellos de botella administrativos.

Mali Chivakul es economista de mercados emergentes de J. Safra Sarasin Sustainable AM