MADRID. Hasta la fecha, 2022 no les ha dado muchas alegrías a los inversores. El aumento de la inflación ya generaba preocupación en los mercados de valores el año pasado. Tras la invasión rusa de Ucrania, esos temores se acrecentaron, al tiempo que se disparaban los precios de la energía. La inflación de los precios al consumo se ha expandido y acelerado, en paralelo al deterioro de las perspectivas económicas, lo que ha provocado que las valoraciones de las acciones caigan, pese a que los beneficios corporativos han resistido bien hasta ahora.

Nada de esto resulta inusual en el caso de la renta variable, sobre todo tras el rebote que protagonizó el mercado desde los mínimos de la pandemia. Por el contrario, la difícil situación que atraviesa la renta fija este año es bastante excepcional en la historia económica moderna. Para controlar la inflación, los bancos centrales se han visto obligados a subir sus tipos de interés una y otra vez. Las subidas de tipos implican caídas de precios para los títulos de renta fija. Pero, incluso si las comparamos con otros momentos de las últimas décadas en los que los tipos de interés aumentaron significativamente, las pérdidas que han sufrido los inversores en renta fija en 2022 han sido particularmente acusadas.

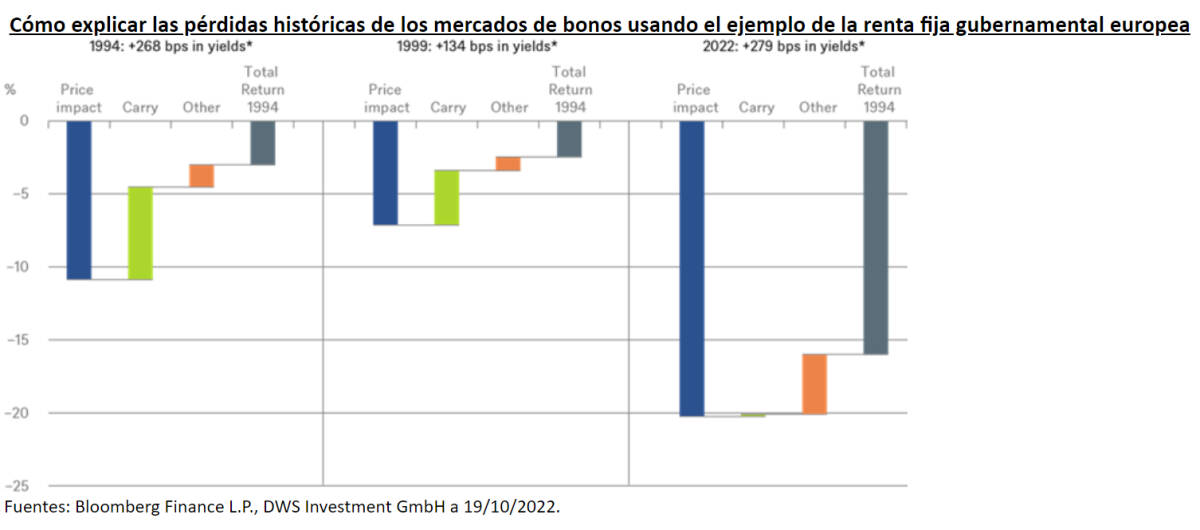

Nuestro Gráfico de la Semana ayuda a entender el por qué. Tomando como referencia un índice de renta fija gubernamental europea, observamos que los rendimientos de los bonos habían aumentado 249 puntos básicos hacia finales de octubre, algo menos que en todo 1994. Sin embargo, el mercado europeo de renta fija es ahora mucho más sensible a las variaciones de los tipos de interés que en 1994, en parte como consecuencia de los bajos cupones de los bonos emitidos en los últimos años. Además, muchos emisores aprovecharon el entorno de bajos tipos de interés de la década de los 2010 para emitir bonos a muy largo plazo.

Los bonos a largo plazo con cupones bajos son más sensibles a las variaciones de los tipos de interés que los bonos a corto plazo o con cupones más altos. En general, un aumento de los tipos de interés de un punto básico hace que el precio caiga hoy día casi el doble que en 1994, por ejemplo. Además, este año -también a diferencia de 1994- los bonos casi no ofrecieron compensación en forma de rentas del cupón, lo que se conoce como carry. Otros elementos, como los cambios en la composición del índice a lo largo del año, solo han logrado compensar parcialmente las pérdidas de valor históricas que han sufrido los bonos.

Sin embargo, de cara al futuro, este aumento de los rendimientos también ofrece ventajas. Tras una década de rendimientos bajos o nulos, los tipos de interés y las primas de riesgo de los bonos vuelven a resultar adecuadas, al menos si damos por hecho que los bancos centrales alcanzarán sus objetivos de inflación a medio plazo.

La 'doctrina TINA', que afirma que no hay alternativa (There Is No Alternative) a la inversión en activos de riesgo, por fin ha dejado de estar justificada en 2022. En comparación con las acciones, los bonos empiezan a resultar bastante competitivos.

Oliver Eichmann es responsable de Renta Fija de DWS

Oliver Eichmann

Oliver Eichmann