ANÁLISIS / OPINIÓN

Especial coyuntura económica coronavirus

1/04/2020 -

MURCIA. La situación económica es preocupante. El coronavirus ha impactado de manera brutal en una economía que ya venía desacelerándose y a la que le costará mucho volver al punto en el que se encontraba.

Lo cierto es que, incluso aun habiendo sido capaces de predecir la pandemia global, la economía hubiera sufrido y mucho. Como ya hemos dicho, la economía venía desacelerándose en todos sus sectores, Italia había entrado en recesión, Alemania titubeaba con ella y la Eurozona temía verse afectada de forma colateral por los efectos de una guerra comercial de la que ya nadie se acuerda.

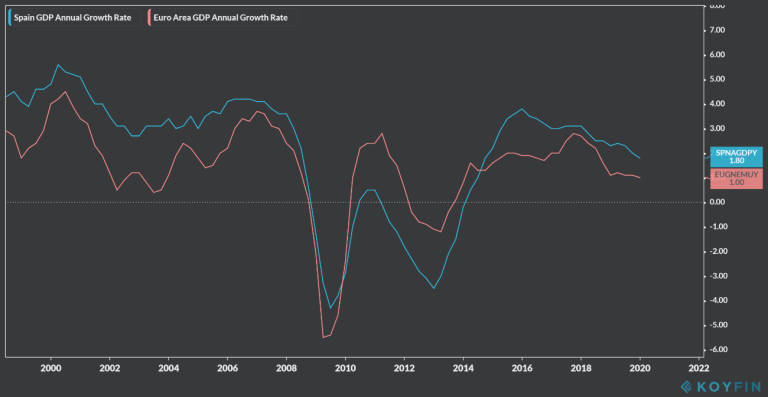

Con todo, España venía creciendo a mayores ritmos que nuestros socios, pero esto no es nuevo y no es señal de que la cosa vaya a ser, necesariamente, mejor que en crisis pasadas. En el siguiente gráfico se muestra el crecimiento anual del producto interior bruto (PIB) para España (azul) y la Eurozona (rojo). En él salta a la vista que la economía española es procíclica. Es decir, crece a mayor ritmo cuando las cosas van bien, pero cae más cuando las cosas van mal.

Así pues, en este contexto, no debemos dejarnos llevar por los aires de grandeza. No está ocurriendo nada que no haya ocurrido ya. Pero, ¿cómo se encuentran los principales indicadores económicos? ¿Cuáles se verán más afectados? ¿Se encuentra España en una buena situación financiera? ¿Serán eficaces las medidas adoptadas?

Situación de los principales indicadores

Aunque el PIB es un indicador muy utilizado, tiene el mismo problema que presentan los promedios. No refleja situaciones concretas, esas situaciones que interesan muchas veces a las pequeñas y medianas empresas. En este sentido, veremos cómo se encuentran, a falta de la publicación de nuevos datos que reflejen el impacto de la crisis sanitaria, diferentes indicadores.

1. Ventas minoristas

Desde finales de 2017 hasta el tercer trimestre de 2018, el fantasma de la recesión hizo que se evaporarán los ritmos de crecimiento y creciéramos por debajo de nuestros socios europeos. Sin embargo, en 2019, las ventas minoristas volvieron a salir del terreno negativo para crecer por encima de la media de la Eurozona.

China redujo sus ventas un 20,5% en enero y febrero, lo que supuso una caída mayor a la de la crisis financiera de 2008. En España, aunque los supermercados han aumentando sus ventas un 14% y el comercio electrónico un 82%, se espera que se comporte de una manera parecida.

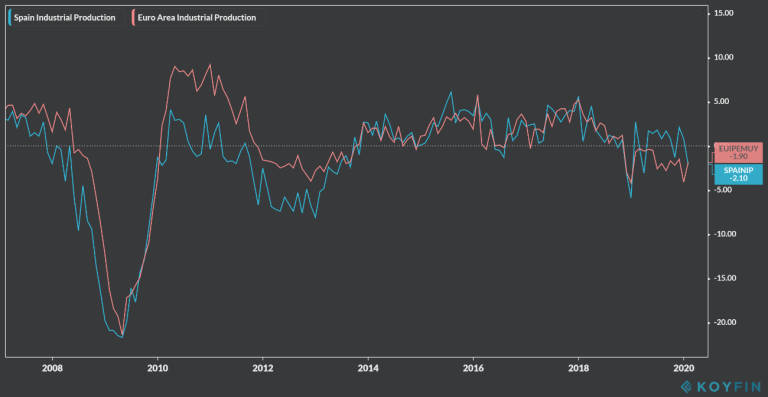

2. Producción industrial

Especial atención merece la producción industrial. En ella se encuentran un sector muy tocado como el del automóvil. Los datos nos indican que el sector viene sufriendo desde hace más de un año y si la situación actual se alarga, podría ser la gota que colme el vaso para muchas empresas.

En esta línea, en China se produjo una caída del 13,5%. Hasta ahora, el sector industrial ha podido seguir en marcha. Claro que, las nuevas medidas de confinamiento, mucho más estrictas, obligan a muchas empresas del sector a cerrar. El sector automovilístico representa un 10% del PIB español, por lo que será uno de los sectores más importantes en la recuperación.

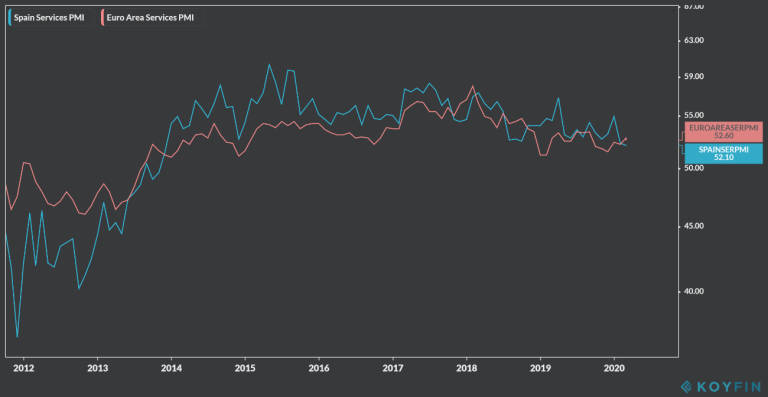

3. Sector servicios

El sector servicios es el que tiene más ponderación en las economías avanzadas. Representa alrededor del 70% de la producción total de nuestro país. El indicador que utilizaremos envía cada mes un cuestionario a 500 empresas seleccionadas. Con ello, pretenden reflejar la actividad empresarial, la apertura de nuevos negocios, contrataciones, precios de los productos necesarios para generar ingresos, ventas y expectativas de los negocios. Una valor superior a 50, nos indicaría que el sector crece y por debajo de 50 indica que decrece.

A diferencia de la industria, ha sido un sector que se ha mantenido bastante fuerte. Principalmente por el aumento de la llegada de turistas, el aumento del gasto medio que realizan y el crecimiento de la hostelería. Sin embargo, sin duda, será el sector que se verá más duramente afectado. Muchos locales no podrán reabrir al 100% de su capacidad y, a menos que se flexibilicen las medidas económicas, muchas empresas no podrán hacer frente a los costes derivados de la actividad.

En China el índice llegó a caer por debajo de 30 puntos superando al peor dato de 2008. En España no será diferente. Y, a su vez, no podemos olvidarnos de la situación del sector turístico. Un sector que, por ahora, está destruyendo empleo a un ritmo de 1 millón de empleos diarios, así como unas pérdidas que reflejan la friolera de 5.000 millones de dólares cada día que pasa, en cómputo, la WTTC cuantifica las pérdidas en unos 500.000 millones de dólares. El sector turístico es un sector que trae un gran aporte a la economía global, especialmente a España.

Estamos hablando de un sector que representa el 10,4% del producto interior bruto (PIB) mundial. Por otro lado, el sector turístico ha generado, desde 2013, el 20% de la totalidad del empleo generado en todo el planeta; es decir, 2 de cada 10 nuevos empleos en el mundo, desde hace 7 años, han sido creados por el sector turístico. Un sector que, si le sumamos la drástica caída de otro de los principales motores de crecimiento como es el sector del comercio global, sitúa las pérdidas en una cuantía que, de computarla en un mismo registro, dejaría un escenario muy pesimista y del que, de seguir prolongándose en el tiempo, nos costará levantarnos.

¿Es buena la situación financiera de España?

Aunque el sector privado se encuentra mucho menos endeudado que en 2008, el sector público se encuentra en una situación pésima. España tiene un 14% de paro, un 30% de paro juvenil, un sistema de pensiones deficitario y quebrado a largo plazo, un 100% de deuda sobre el PIB y muy poca capacidad de seguir generando empleo durante los próximos meses.

Las medidas que llevaron a España a generar cientos de miles de empleo, se han visto ralentizadas por la actuación de un Gobierno que ha introducido al mercado laboral la rigidez que provocó que la crisis financiera de 2008 destruyera millones de empleos. Las subidas de salario mínimo y la rigidez a la hora de restructurar plantillas empresariales, van a pesar mucho en los empresarios.

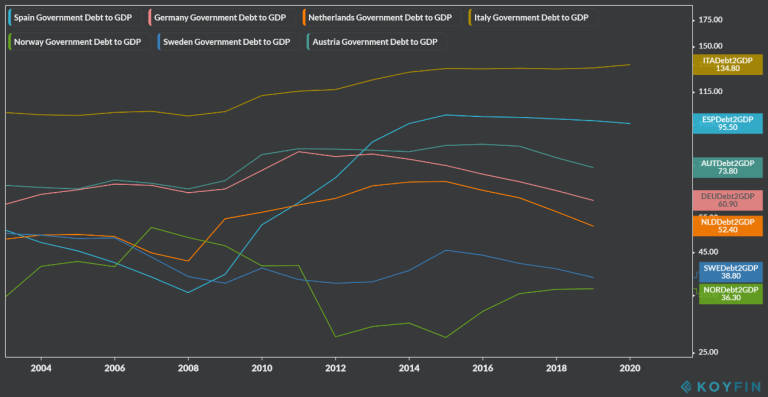

El Banco Central Europeo (BCE), ante el pánico en los mercados financieros que hicieron que el coste de financiación del Estado español se multiplicará hasta por 6 en tan solo unos días, han relajado la situación. Sin embargo, España pide más y países como Alemania, Países Bajos, Noruega, Austria, Finlandia o Suecia se cierran en banda a la emisión de Eurobonos. ¿Pero por qué se niegan? Precisamente porque España e Italia, los dos principales afectados por el Coronavirus, también han sido los menos disciplinados en materia de gasto y deuda pública. En el siguiente gráfico se puede observar cómo mientras los países anteriormente mencionados reducían su deuda, España e Italia no lo hacían o la reducían a menor ritmo.

En este escenario, el Banco Central Europeo (BCE) ha anunciado compras por valor de 750.000 millones de euros, que sumado a las compras anteriores haría un total de 1,1 billones de euros de compras de aquí a final de año. Es decir, de forma muy simple, que el BCE va a comprar la deuda de los Estados de forma masiva.

El Gobierno actual quiere ir más allá y que se le concedan más ayudas. ¿Por qué? Porque cuando emites deuda tienes unas condiciones que has de cumplir y Sánchez no quiere cumplir esas condiciones que pasan por ajustarse y recortar.

¿Son efectivas las medidas del Gobierno?

Un contexto difícil

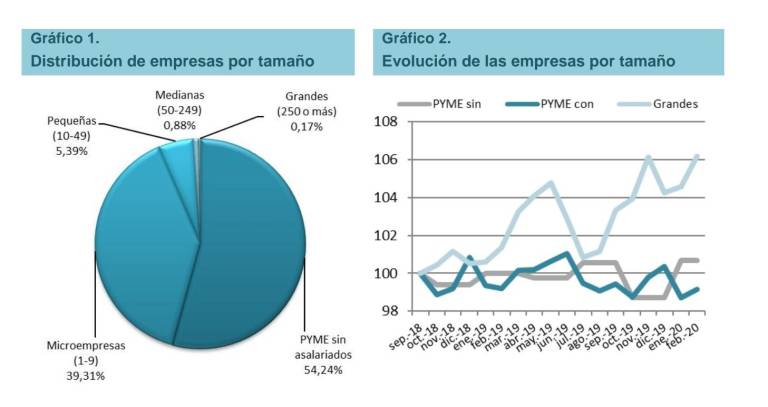

Para analizar las medidas adoptadas por el Gobierno de Pedro Sánchez, debemos comenzar por identificar cuales son las necesidades de las empresas. En un contexto general, cuando hablamos de nuestro tejido productivo, estamos hablando de un tejido empresarial compuesto de un gran elenco de pequeños empresarios. Para hacernos una idea mejor de lo que comentamos, estamos hablando de un tejido empresarial que se compone en un 99,88% de pequeñas y medianas empresas, conocidas comúnmente como PYMEs.

De esta totalidad, de la que solo el restante 0,12% corresponde a grandes empresas, el 86% de las mismas posee 10 o menos empleados. Lo que ascendería al 94% si tenemos en cuenta a los autónomos (PYMEs sin asalariados) Es decir, casi la totalidad de las empresas españolas se componen con estructuras verdaderamente limitadas. A esto debemos sumarle otro pilar fundamental y que corresponde, a su vez, un gran peso de nuestro tejido productivo, los autónomos. Un colectivo compuesto por más de 3,2 millones de efectivos que desempeñan su actividad dentro de nuestro tejido económico.

Bien, ante un escenario como este, ¿Qué es lo que queremos decir con esto?

Unas medidas muy rígidas

En primer lugar, que nuestras empresas necesitan mucha flexibilidad en las medidas adoptadas, ya que estamos hablando de muchas pequeñas empresas que, ante lo ocurrido, se muestran desorientadas -pues muchas no poseen grandes departamentos de gestión de riesgos, así como asesoramiento empresarial y planes estratégicos-. Así como, por otro lado, unas empresas que, dada su composición y tamaño, no reúnen muchos de los requisitos para acogerse a parte de esas medidas estrella que, como decía el Gobierno, garanticen la liquidez de estos ante lo ocurrido.

En segundo lugar, y a tener muy en cuenta, debemos ser conscientes de la realidad que presentan estas empresas y su comportamiento ante crisis severas como la actual. Durante la gran recesión de 2008, las empresas más vulnerables y las que tuvieron que echar el cierre tras lo ocurrido fueron, en su mayoría, PYMEs como las actualmente mencionadas. PYMEs que, dados sus escasos recursos, no pudieron paliar la situación, viéndose obligados a echar el cierre ante lo ocurrido y ante esa falta de recursos que impedía su adaptación en tiempos tan duros como los que se vivían durante la crisis inmobiliaria.

ERTEs y prohibición de despidos

Y aquí es donde podemos comenzar a hablar de medidas. Pues, como decíamos, estamos hablando de un tejido empresarial muy pequeño, pero al que se le sigue ofreciendo medidas que, por el momento, poco ajuste tienen en empresas de pequeña dimensión. Por empezar por una de las medidas más sonadas, el caso de los ERTES, por el momento, sigue presentando gran rigidez en su aplicación. Las medidas propuestas siguen siendo solamente aplicables para empresas con una magnitud media, donde los empleados contratados supongan una cuantía superior a los 10 empleados. Ante esto, debemos recordar que, como decíamos, hablamos de un tejido empresarial que, en un 86%, poseen menos de 10 empleados. Medidas rígidas que, aunque comiencen a flexibilizarse, deben ser más flexibles incluso.

Otro punto muy discutido aquí sería el tema de los despidos. La prohibición de los despidos es una medida que, sobre el papel, puede parecer muy viable, pero que, en la práctica, no es más que un limitador para las empresas. Y es que, aunque la prioridad sea la no consolidación de pérdidas y la permanencia de la capacidad productiva previa a la crisis del COVID19, estamos hablando de una prohibición de despidos que impide la libertad de maniobra, ya muy escasa de partida, de las empresas españolas. Y es que, de no flexibilizar las herramientas de adaptación, únicamente estamos obligando a las empresas a echar el cierre, quedando desamparadas ante el ahogo que supone el tener que mantener unos costes fijos que, por otro lado, no se están ingresando.

Todo ello y teniendo muy en cuenta que, parte de la única liquidez percibida en estos momentos, si seguimos sin exonerar impuestos y poniendo trabas al aplazamiento, podría drenarse hacia el pago de impuestos, impidiendo que esa liquidez se quede en los bolsillos de los empresarios hasta que todo esto pase, por alguna urgencia que pueda precisar. Unas medidas que, además, en este preciso momento debemos contemplarlas en un escenario de confinamiento total. Esto quiere decir que debemos mirarlas desde el punto de vista de que parte de esas compañías que se encontraban parcialmente paralizadas y con descensos de ingresos, ahora, ante el refuerzo del confinamiento, su actividad se va a paralizar en su totalidad.

Autónomos

Ni que decir ya del colectivo autónomo, al cual no podemos atribuir ninguna medida al Presidente Sánchez, pues estas han sido propuestas y, las pocas que se han aprobado gracias a la fortaleza de un colectivo como la Asociación de Trabajadores Autónomos (ATA), que ha estado luchando, y lucha, en todo momento para salvaguardar los intereses de 3,2 millones de pequeños empresarios, desamparados ante lo ocurrido tras el brote vírico.

Hipotecas y alquileres

En este sentido, también podríamos meter la medida de las moratorias hipotecarias. Si bien es cierto, la principal fuente de ahorro de los españoles es la vivienda y, en nuestro país, el número de hipotecas sigue representando un problema para dejarlo atrás ante semejante crisis. No obstante, y como sabemos, el tema de los alquileres, especialmente es un colectivo vulnerable que sigue sin tener acceso a un hipoteca, sigue siendo una incógnita en esta crisis. Estamos hablando de un aplazamiento en el pago de la cuota hipotecaria, pero ningún aplazamiento en el pago del alquiler.

Estamos hablando de que, en España, la cuota hipotecaria media se encuentra en los 588€, representando un 30%, en promedio, del ingreso total de la unidad familiar en nuestro país. Bien, si analizamos esto, solamente pueden acogerse a una moratoria hipotecaria aquellos que, por los ingresos que posee su unidad familiar, la cuota hipotecaria represente el 35%, o más, de los ingresos de la unidad familiar. En este sentido, estamos hablando que, con un 30% en promedio, estamos dejando a muchos hipotecados atrás de partida. A la vez que, tampoco deberíamos olvidar que solo podemos acogernos cuando hablamos de una primera residencia, excluyendo todas aquellas residencias que, aunque estén hipotecadas, no sean una primera vivienda.

No obstante, como decía, todo esto está relacionado con la hipoteca. Sin embargo, para los alquileres seguimos sin un plan que permita paliar la situación. De partida, es sabido por todos que la cuota media del alquiler en España es superior a la cuota hipotecaria. También que los hipotecados, por el hecho de ser hipotecados y haber sido avalados por un banco para tener acceso al crédito, poseen más recursos que los alquilados. En este sentido, el Gobierno solo ha adoptado una medida, si puede llamarse así, ya que no es ni medida. Lo propuesto por la ejecutiva, en la línea de los alquileres, ha sido la recomendación a todos aquellos arrendadores para que rebajen, o exoneren, a los arrendatarios de la cuota mensual del alquiler.

Unos arrendatarios que, como vemos, se encuentran desamparados. Sin embargo, parece que cuando hablamos de alquileres nos estamos refiriendo a viviendas en alquiler y nada más. Un graso error más que muestra claramente como seguimos dejándonos a gente atrás. En este sentido, estamos hablando de todos aquellos empresarios que deben seguir pagando todos aquellos bajos comerciales, naves, tiendas, así como cualquier infraestructura que, por su situación, no sea propiedad de la empresa. Es decir, todos aquellos empresarios que, además de pagar sus impuestos y no poder presentar un ERTE, deben seguir pagando, si su arrendador no cede, la cuota del alquiler todos los meses.

Un plan ambicioso, sobre el papel

Por último creo que no debemos dejar de hablar de las ayudas económicas. Unas ayudas económicas claramente necesarias, pero que pueden matizarse mucho. Estamos hablando de una promesa de 200.000 millones de euros, de los que únicamente 117.000 corresponden a las arcas públicas, pues el resto es un aporte del sector privado. Bien, ante esto, debemos matizar que de los 200.000 millones de euros, solo 17.000 millones es la cuantía que se inyectan a la economía de forma directa, computando a la deuda, como es de esperar. Una deuda que se sigue mostrando en el 100% del producto interior bruto (PIB), sin capacidad de reducir el apalancamiento en el corto y medio plazo.

En este sentido, los 183.000 millones de euros restantes, que no se inyectan a la economía, recordemos, van destinados al pago de avales y aplazamientos de pagos. Es decir, a depositarlos en nuestros bancos -aquellos que dijimos que no volverían a rescatarse-, para que estos renegocien y reestructuren la deuda de los empresarios. Así, no solo estamos diciendo que estas ayudas no se inyectan en su totalidad a la economía española, sino que, además, suponen un riesgo añadido que, en estos momentos, seguimos sin siquiera mencionar. Riesgos como el no flexibilizar las medidas adoptadas y sus posibles consecuencias.

Creo que debemos ser conscientes de lo que supone el dotar a la banca de 183.000 millones de euros en avales. Es decir, si, desgraciadamente, comenzamos a consolidar las pérdidas, las medidas no se flexibilizan y las empresas tienen que comenzar a echar el cierre, esos 183.000 millones, al estar en avales, cubren todos esos impagos que, ante el cierre, dejaría el tejido empresarial. En este sentido, dejando consumiendo los recursos en el porcentaje correspondiente de aval que ha fijado el Gobierno y computando, de forma directa, a la deuda de nuestro país.

Y sí, esto es peligroso. Estamos hablando de un 100% de deuda pública sobre el PIB, así como un déficit que incumple con los requisitos establecidos por los Pactos de Estabilidad y Crecimiento (PEC) que fija la Unión Europea en materia de disciplina presupuestaria. En este sentido, y aunque las PEC se hayan suprimido temporalmente, si no flexibilizamos las medidas, las empresas comienzan a cerrar y a impagar, y los bancos comienzan a consumir los recursos de los que le ha dotado el propio Gobierno, no solo estaríamos ante un nuevo rescate a la banca, como decíamos anteriormente, sino que, también, ante un incremento de deuda que, además de situarnos en un nivel del 120% del PIB aproximadamente, nos dejaría una hipoteca muy importante que, en el futuro, los trabajadores futuros y las próximas generaciones deberán afrontar.

Por este motivo, las prioridades que consideramos en este momento, para acabar, son:

En primer lugar, frenar la curva de contagio. Las pérdidas dependen del tiempo que se prolongue esta crisis. Es por esto que apostamos por dedicar todos los esfuerzos a frenar la curva de contagio, permitiendo que la economía se reactive lo antes posible.

En segundo lugar, dotar a los empresas y autónomos de una mayor flexibilidad. Las empresas que poseemos son muy pequeñas. Por este motivo, las herramientas de las que puedan dotarse en materia de adaptación deben ser efectivas y accesibles. Debemos priorizar el no perder nuestra capacidad productiva, así como tampoco consolidar las pérdidas. Por ello, debemos relajar las exigencias, especialmente para mantener todo el empleo.

En tercer lugar, permitir el completo aplazamiento de los pagos, sin recargo, de impuestos. Es hora de que los empresarios contengan su liquidez. Por este motivo, debemos dejar que estos flujos de liquidez -ahora escasos- no se drenen a las cuentas del estado. Es un círculo vicioso que poco sentido tiene en este momento.

En cuarto lugar, proponer un plan de rigurosidad presupuestaria a los países de la eurozona. No podemos seguir exigiendo Coronabonos a unos países que han sido infinitamente más responsables que nosotros en materia de deuda y déficit. En este sentido, debemos proponer más planes y exigir menos.

En quinto lugar, y por último, debemos ser conscientes de la situación. Esto significa que no podemos seguir creyendo que esto lo van a arreglar nuestros políticos. Así, es preciso que sigamos quedándonos en casa. Solo de esta forma podremos, en primer lugar, frenar la curva de contagio, provocando todos esos efectos en cadena que permitan salvarnos de una fuerte recesión económica tras la superación de esta grave pandemia.

José Francisco López, Economista. Investigador de Fundación Civismo

Francisco Coll Morales, Economista. Coordinador de Investigación de Fundación Civismo